Так бывает всегда: когда государство запускает лапу в рыночные процессы, кончается это всегда тем, что кто-то остается за это платить.

Вопрос лишь в том, в чей на этот раз залезут кошелек.

Теперь выбирайте сами, кто должен платить за разрыв пузыря новостроек:

· дольщики

· банки

· застройщики

· все мы (через инфляцию)

На самом деле, обычно у кого слабее переговорная сила, тот и платит. А самым слабым звеном мне видятся две последние категории: население покорно примет очередной виток инфляции. А застройщики слишком слабы, чтобы на что-то рассчитывать.

Вот о последних и поговорим.

Обычно, когда покупатель видит ценник на новостройку, то слегка охреневает. Действительно, цены совершенно неадекватные, значит, думает он, всю прибыль загребают девелоперы.

Но что-то по показателям застройщиков этого особенно не видать.

Вот результаты Самолета:

Выручка выросла на 69%. А что толку, если прибыль сократилась вдвое (сейчас мы не будем касаться особенностей менеджмента этой компании).

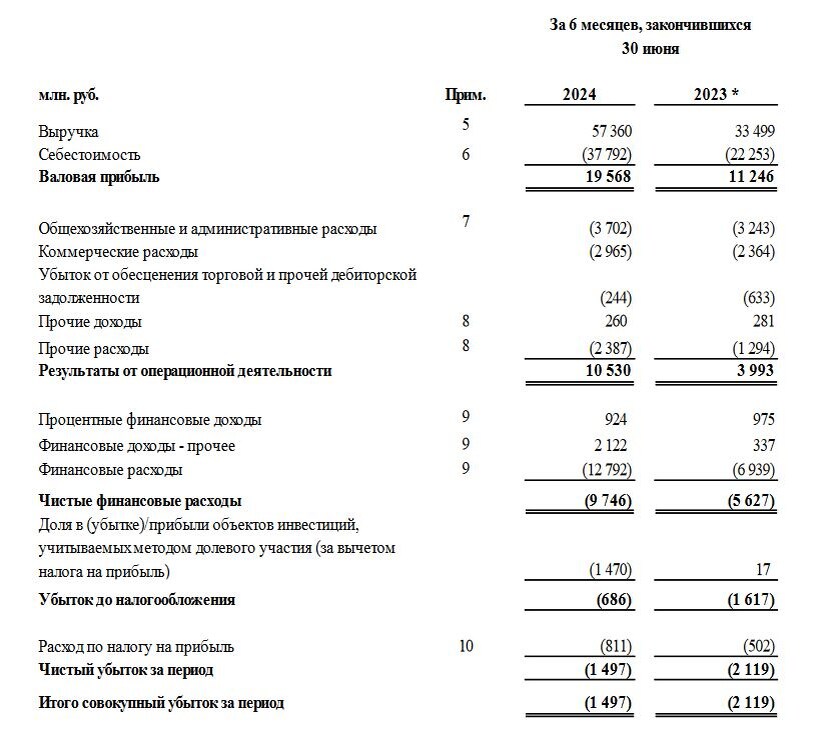

Вот отчетность Эталона:

Вообще не вылез из убытков, несмотря на кратный рост выручки.

Вот результаты ПИКа

Тут получше. ПИК поступил мудрее и не стал увеличивать стройку на фоне анонсов о сокращении льготной ипотеки. Но рентабельность все равно очень скромная.

Почему же застройщики так мало выиграли от многотриллионых вливаний в спрос?

И довольно очевидный ответ: потому что почти всю полученную ренту забрали себе банки (а откуда, по-вашему, взялись рекордные прибыли Сбербанка?).

Причем банки нагрелись дважды: первый раз, когда заработали на льготной ипотеке, переложив весь процентный риск на государство (т.е. на нас с вами, т.к. всю эту радость оплачивает бюджет).

А второй раз, когда отняли процентный доход у дольщиков (до реформы эскроу застройщика кредитовали покупатели, после – банки).

Застройщики, привлекая деньги населения, все равно вынуждены платить банкам за проектное финансирование.

Все очень классно работало, пока росли объемы льготной ипотеки.

Почти всю ренту, как уже сказано, забрали себе банки.

Немного досталось населению за счет роста цены новостроек.

Немного досталось застройщикам.

Но поскольку схема работала по принципу пирамиды, льготное кредитование имело признаки эмиссионной природы (грубо говоря, для финансирования льготки пришлось печатать деньги), и все это наложилось на рост военных расходов, то наступил момент, когда экономика встала перед выбором: либо гиперинфляционный штопор, либо резать потребительское кредитование со всеми вытекающими.

Так или иначе, кому-то пришлось бы за все это платить (с этого я начал статью), и похоже, главными пострадавшими будут как раз застройщики. Хотя как по мне, они виноваты меньше всех.

Все дело в том, что застройщики попали в неприятную для себя вилку:

С одной стороны, у них снизилась выручка (причем, если бы не семейная ипотека, выручка упала бы почти до нуля).

С другой стороны, кратно выросли процентные расходы, а все они в долгах, как в шелках.

Облигации строительного сектора уже сейчас торгуются с доходностями 30-40% годовых. И это при ключевой ставке 21%, которую ЦБ грозит поднять еще!

Уже упоминавшийся Самолет, по сути, торгуется на дефолтных уровнях (40% и выше).

При таких ставках заимствования пациенты обычно долго не живут.

Другие застройщики также близки к банкротству (без внешней поддержки долго не протянут).

Интересно, как данная перспектива отразиться на механизме компенсации для дольщиков.

По идее, банк обязан вернуть деньги, заблокированные на эскроу счетах.

Но тогда возникнет огромная дыра в балансах самих банков.

Спасать их придется за счет докапитализации (опять печатания денег).

Либо кинут самих дольщиков, выплатив им только часть денег или заставив ждать, когда квартиры достроят, при этом они будут вынуждены продолжать платить ипотеку.

Только в сценарий кидка дольщиков особенно не верится. Еще меньше верится в то, что обанкротятся банки. Чиновники, которые запустили бессмысленный проект льготной ипотеки, тоже как бы не при делах.

Только застройщики, похоже, заплатят за всех. В конечном счете, это видимо выльется в огосударствление строительного сектора.

/////////

Наш ТГ канал EPICRIS