Центробанк весь год повышал ключевую ставку. И сейчас она достигла рекордного значения в 21%, последний раз такое было в далеком 2002 году. Доходности депозитов в банках уже превысили 20%, что тоже рекорд со времен 90х.

Но люди не спешат нести деньги банкирам. Такие высокие ставки кажутся подозрительными, и уже вовсю ходят разговоры, что настоящая цель - заманить людей в банки, а потом заморозить вклады.

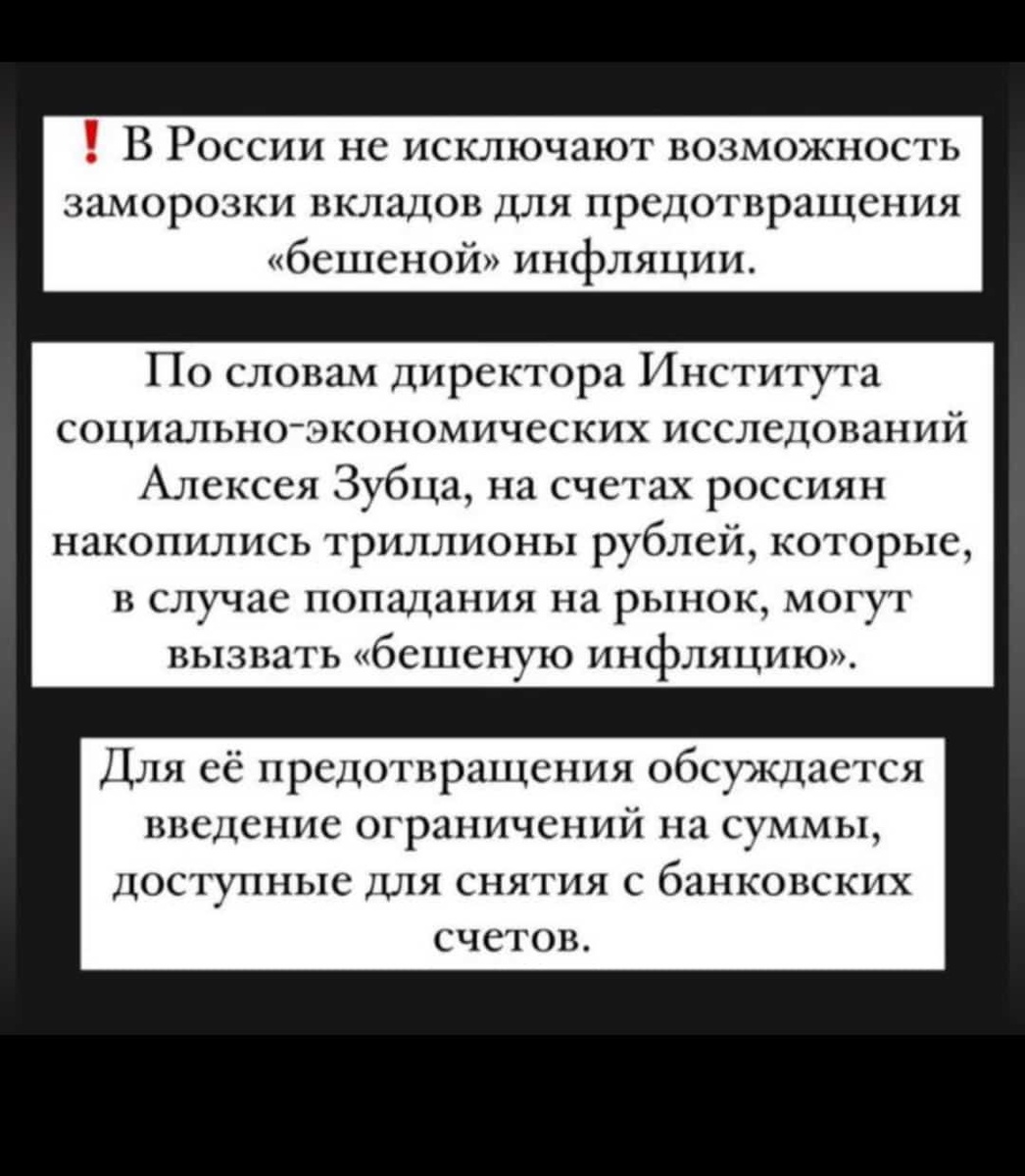

Ниже пару скриншотов из информационного фона.

Таких комментариев я вижу уже десятки. Здесь человек еще думает о 2027 годе - это редкость, обычно дальше 3х месяцев не смотрят.

Поэтому сегодня предлагаю поговорить о заморозке вкладов. Как это было в 90е и возможно ли это сегодня.

Заморозка вкладов - это наша народная боль. В 91м-92м годах очень многие лишились всех сбережений из-за заморозки и обесценивания денег на вкладах. У меня была подробная статья о Павловской реформе, рекомендую ознакомиться. Американцы вспоминают о клерках, прыгающих из окон, во время каждого кризиса. Так и у нас вспоминают про заморозку вкладов. Например, эта тема уже разгонялась в 2020м, но в гораздо меньших масштабах.

До 2022 года я считал заморозку вкладов страшилкой для набора просмотров. Но с тех пор многое поменялось. Уже больше 2 лет мы живем в новой реальности, и эта реальность сделала многие странные вещи возможными.

Поэтому сегодня я вынужден признать, что заморозка вкладов возможна. Но все же считаю, что наши власти на это не пойдут.

Ниже аргументы

Доверие к власти

Лично для меня вопрос заморозки вкладов - это вопрос доверия к власти. Я был приятно удивлен, когда наша экономика справилась с вызовами 2022 года. А ведь тогда было реально страшно (в моем блоге все задокументировано). Гораздо страшнее, чем сейчас. Доллар по 200 и крах российской экономики все помнят?

Заморозка вкладов поставит крест на доверии к финансовой системе, поэтому для нынешней власти это сродни самоубийству. А власть, после поправок в конституцию, может поменяться только в 2036 году.

Но не стоит расслабляться. Вспомним наше любимое слово «частичный». Вполне могут обьявить частичную заморозку, которая затронет золотой миллиард. Напомню, что 72% денег на вкладах принадлежат трем процентам самых обеспеченных людей. Эти люди не пойдут с вилами свергать правительство, их воплей даже никто не услышит. А остальные 90% только порадуются - богатеньких раскулачили.

Дали одним - дайте и другим.

Я считаю, что высокая ставка по депозитам - это возможность догнать цены на квартиры, разогнанные льготной ипотекой. Посудите сами - любителям бетона дали обогатиться, при этом «забыли» ограничить число льготных ипотек в одни руки. Но почему помогают только одним, а других оставляют с носом?

В 2020 ввели льготную ипотеку, с тех пор прошло 4 года и цены выросли на 70-80%.

Сейчас, при ставке 20% годовых, капитал вырастет как раз на 80% за 4 года.

И это выглядит справедливым! Потому что похоже на закон сохранения энергии. Средний депозитчик должен хотя бы отдаленно сравняться со средним бетонным Буратино.

Инфлякция

Если смотреть более глобально, то инфляция за последние пару лет сильно ускорилась. Я тут недавно посчитал, сколько мы тратим на еду и пришел в ужас! Один поход в магазин на 2 человек это 3-4 тысячи. При этом устрицами мы не питаемся. И так 2-3 раза в неделю.

500 рублей - уже, по большому счету, не деньги.

Так что ставка в 20% вполне справедлива. Вопрос лишь в том - будет гиперинфляция или нет.

Если не депозит, то что?

Давайте подумаем, куда можно пристроить, то, что нажито непосильным трудом.

Облигации - это по сути тот же депозит. От заморозки они могут спасти, от гиперинфлякции - нет. Лично я остановился именно на корпоративных облигациях сроком около года до погашения. Мне нравится, что эмитентов много - здесь не только банки, но и многие крупные корпорации из разных отраслей.

Акции - для меня - да, но другим советовать не буду. Бизнес перекладывает инфляцию на потребителя, а значит прибыли растут. К тому же сейчас акции никому на фиг не нужны, а значит надо брать. Но тут много рисков, поэтому советовать никому ничего не буду.

Баффет говорил, что акции надо покупать, когда на улицах льется кровь. Только забыл добавить, что скорее всего в этот момент вы испугаетесь и ничего не купите.

Золото - на исторических максимумах. Считаю, что надо покупать только физическое золото в виде монет. И хранить дома. Либо закопать. Говорят, советские золотые червонцы сейчас стоят хороших денег у коллекционеров. А вот слиток могут вполне принять только по цене лома.

Недвижимость. Сейчас стоит очень дорого. Новостройки перерегреты из-за льготной ипотеки.

Взять кредит. Если верите в гиперинфляцию, то кредит - хорошая идея. Но это как короткая позиция на бирже - инвестиция с плечом. Хотите - играйте, лично я постою в сторонке.

Иностранные бумаги. У меня такие есть, но они все заморожены. Так что здесь даже обсуждать не буду. Бояться заморозки вкладов и при этом покупать иностранные бумаги - а где логика? Иностранцы гораздо легче выкинут с поезда россиян, чем наши власти. Этот риск уже реализовался. Единственное исключение - наличные доллары. Это наш верный товарищ и друг, проверенный десятилетиями. Я слабо представляю, как их можно изъять. Тут риски совсем другие - влага, плесень, мыши. Говорят, что Пабло Эскобар ежегодно терял миллионы долларов, потому что деньги в его закромах тупо гнили и поедались грызунами.

Так будет заморозка или нет?

К сожалению, ни я, ни другие блогеры не могут дать ответ на этот вопрос. Мы можем лишь гадать на кофейной гуще. Такие решения власти скрывают до последнего, еще и говорят, что «не будет твердо и четко». Лично я сделал свой выбор еще в 2022м, поэтому сегодня мне легче. Верю, что у наших властей все под контролем, и ЦБ сумеет обуздать инфляцию.