Тренд на повышение ключевой ставки подтвердился ещё в сентябре, но скорость ужесточения денежно-кредитной политики оставалась загадкой. Иными словами недостаток достоверной информации из официальных источников не позволяет делать объективные выводы. А вот динамика роста ключа уже позволяет. Что мы имеем.

Факт 1

МРОТ повышен с 19242 в 2024-м году до 22400 в 2025-м, т.е. ожидаемая инфляция не менее 16,5%.

Факт 2

Дефолт крупного государственного стратегического предприятия-монополиста, причём сумма неисполненных обязательств достаточно скромная, а собственник, даже спустя значительное время, не предпринял попыток урегулировать ситуацию.

Факт 3

Ключевая ставка не задержалась на исторически максимальном значении 20%, а уверенно перешагнула его.

Выводы:

✅ Доходность длинных ОФЗ отражает минимально ожидаемую инфляцию, поэтому котировки гособлигаций находятся в рынке относительно данного показателя.

✅ Помимо инфляционных ожиданий на ценообразование длинных ОФЗ влияют ожидания дефолтные. Неисполнение обязательства госпредприятием это серьёзный прецедент, однозначно говорящий о наличии системных проблем, ибо вряд ли такое было неожиданностью для собственника, но превентивные меры приняты не были. Причём должностные и юридические лица функционирует будто ничего не случилось. Соответственно эмитент ОФЗ - учреждение этого же собственника, тоже заявляющее о дефиците бюджета, вполне может пройти аналогичный путь, коль скоро он вообще без последствий, даже для репутации учредителя. Таким образом ОФЗ в текущих котировках абсолютно непривлекательны, аукционы буксуют, а стаканы на покупку пусты.

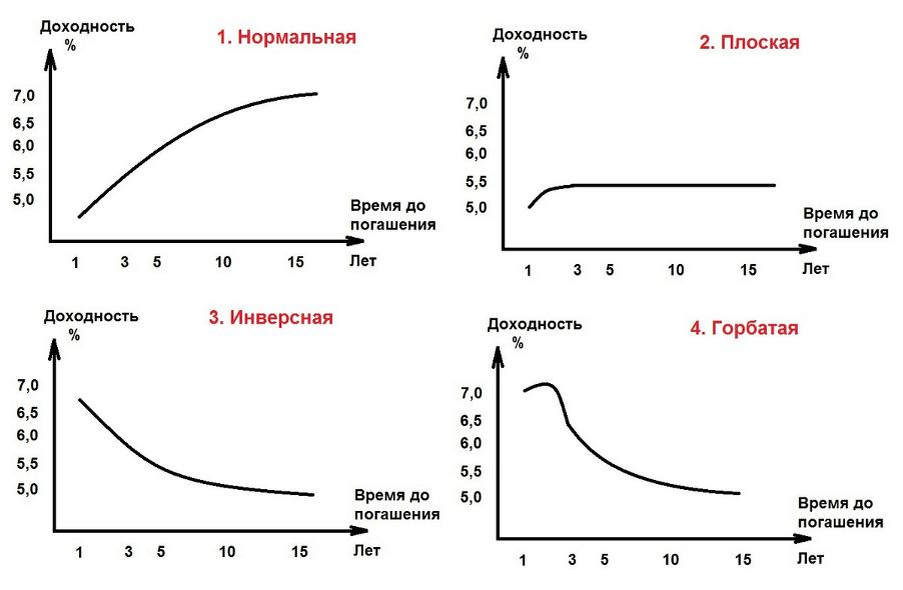

Хотя дефолт Росгео и не получил широкого резонанса в СМИ, но рынок обмануть нельзя, теперь он хочет премию за риск. А значит ОФЗ не найдут розничного покупателя ниже YTM 21%. Почему именно эта цифра: вспоминаем как выглядит график КБД в нормальном или хотя бы плоском виде👇

✅ Перешагнув через исторический хай, регулятор прямо намекнул, что 20% это не предел и при нужде ставка будет повышаться сколь угодно выше. Нужда такая к концу года нарастает - канун нового года у нас традиционно пик потребления. Кроме того, максимально оставить негатив в уходящем, чтобы не портить показатели нового года, тоже сложившаяся традиция. Таким образом, на горизонте планирования до полугода, вполне логично предположить ещё одно повышение ставки в текущем году и некоторое плато примерно до апреля нового, 2025-го года.

Вот и стал наш ключик почти в буквальном смысле золотым, для тех, кто желает им воспользоваться конечно.

Доктор Верховцев