Недавно в комментариях к одной моей статье меня спросили смотрю ли я на величину НКД при покупке облигаций. Я решила, что стоит дать более расширенный ответ.

Что такое НКД

Для начала хочу напомнить, что НКД - это начисленный купонный доход. По облигациям предполагается ежедневное начисление НКД. И если вы решаете продать облигацию до получения купона, то покупатель выплатит вам весь начисленный НКД вместо эмитента. Поэтому с этой точки зрения не важно когда продавать облигацию до или после отсечки, без своих выплат вы не останетесь.

Про налоги

Вопрос про НКД родился не случайно хотя уже немного устарел и связан он именно с уплатой и начислением налогов! Дело в том, что до недавнего времени при выплате купонов сразу же взимался НДФЛ. Допустим вы купили облигацию за 1000 рублей с НКД 40 рублей, а на следующий день получили купон 50 рублей. Если брокер решал удержать с вас налоги, то НДФЛ брался с 50 рублей, а затраты 40 рублей никак не учитывались в текущий момент времени. То есть переплата по налогу составляла 40 х 0,13 = 5,2 рубля. В дальнейшем эти 40 рублей учитывались брокером автоматически как расходы и при возможности сальдировался с какими-нибудь доходами. Но временно из оборота были изъяты эти 5.2 рубля. И вроде бы 13% с купона даже величиною 20% - это копейки - это порядка 0,6% если купон по бумаге выплачивается 4 раза за год, но если берешь много облигаций, то набегало прилично.

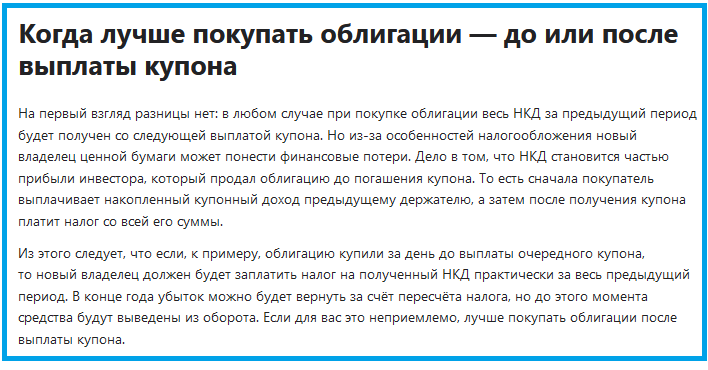

И сейчас еще весь интернет забит старыми статьями о том, что "владелец должен будет заплатить налог на полученный НКД". Вот, например, кусочек статьи Альфа-Инвестиции 2022 года по этому поводу.

Но поскольку сейчас НДФЛ перестал взиматься при выплате купонов и мы перешли на так называемую "справедливую схему уплаты налогов", эта проблема как-то отошла на второй план. И если даже после получения купона инвестор захочет вывести деньги со счета и будет вынужден уплатить НДФЛ за текущий год, брокер проведет полный расчет и учтет уплаченный НКД. То есть прежняя проблема уже не актуальна.

Про купонную доходность

Но все же если покупать облигацию с большим НКД и без него, доходность у инвестиций получается разная. И что бы не рассказывать все на пальцах, покажу на конкретном примере. А в качестве примера возьму ОФЗ, которые я последнее время покупаю лесенкой поскольку их торгуется достаточно много и в целом инвестор может выбрать 2 схожих выпуска по своим параметрам, но отличным по НКД.

Вот, например, сравним выпуски 26246 и 26247.

Вот, что нам важно знать сейчас про выпуск 26246:

- Ставка купона 12%;

- Текущая цена без учета НКД 779 рублей (77,9%).

- Размер предстоящей выплаты 59,84 рубля;

- НКД - 8,55 рублей (по состоянию на вечер воскресенья);

- Цена с НКД 787,55 рублей;

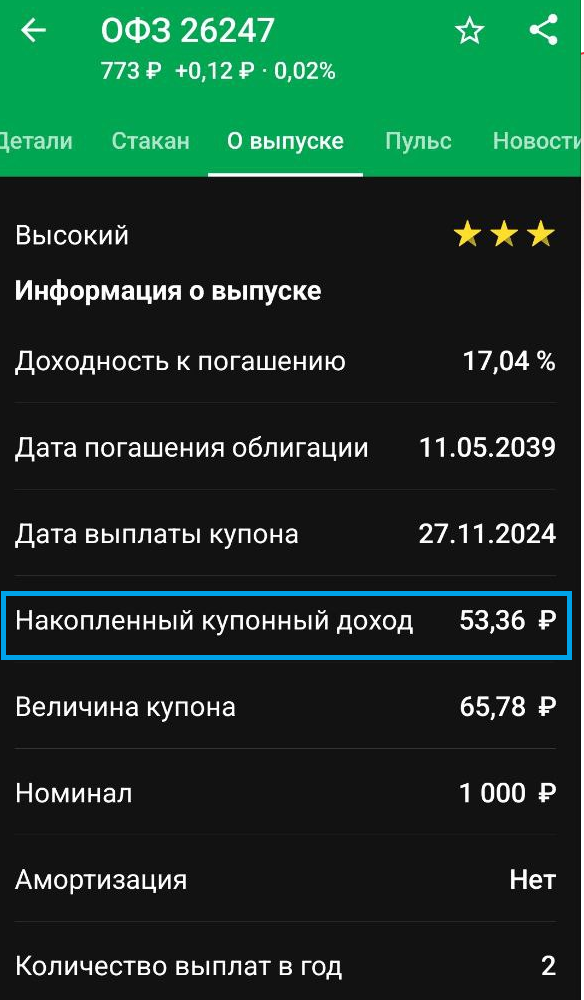

И про 26247:

- Ставка купона 12,25%;

- Текущая цена без учета НКД 773 рубля (77,3%). Заметьте ставка больше, а цена ниже!

- Размер предстоящей выплаты 65,78 рубля;

- НКД - 53,36 рублей (по состоянию на вечер воскресенья);

- Цена с НКД 826,36 рублей.

Если у инвестора есть 30 000 рублей, то на эти деньги получится купить 38 штук ОФЗ 26246 или 36 штук 26247 и сдачи почти не останется. И тогда получится, что инвестор потратил:

- На 26246 - (779+8,55) х 38 = 29926,90 рублей;

- На 26247 - (773+53,36) х 36 = 29748,96 рублей;

инвестор получит следующую купонную выплату в размере

- По 26246 - 2273,92 рубля или 7.5% от цены вложений;

- По 26247 - 2368,08 рублей или 7.9% от цены вложения.

Смотрю я на эти почти одинаковые выпуски, но с перекосом по цене. И понимаю, что куда выгоднее сейчас купить ОФЗ 26247, пускай и уплатив НКД! В данном случае у ОФЗ 26247 мы видим большой НКД, но даже он не портит картину в данном случае.

Но бывают ситуации, когда инвестор выбирает актив не только обращая внимание на доходность. И тут я предлагаю посчитать как изменялась цена до и после выплаты купонов. Но тут одна маленькая загвоздка. Обычно облигации дорожают к моменту погашения, а сейчас у нас уникальная ситуация, что мы живем в ожидании повышения ключевой ставки и ОФЗ только дешевеют и дешевеют. Поэтому если смотреть на ОФЗ с ретроспективной точки зрения, то лучше было их купит вчера, а не позавчера и дело тут не в НКД. А вот если смотреть на флоатеры, например, на мой любимый ИКС5Финанс 3Р2, их цена со временем не падает и тут ситуация вот такая:

- Последний купон был выплачен 27 сентября 2024 года по ставке 19.1% в размере 15,7 рублей. 27 сентября бумага стоила 100,73%, а 28 просела до 100,43%, 29 снова подорожала до 100,73%;

- Предпоследний купон был выплачен 28 августа 2024 года, тогда актив стоил 100,45%, а на следующий день просел до 100,27%;

- Пред-предпоследний купон был выплачен

2930 июля, то есть на день позже чем обычно. 28 июля произошла отсечка, актив стоил 101,22%, а 29 он просел до 101,08%.

То есть на самом деле у флоатеров тоже есть небольшой аналог дивидендных гэпов. Его логику объяснить не смогу, не спрашивайте. Если сравнивать покупку ИКС5Финанс 3Р2 27 сентября 2024 года с 28ым числом, то вот что получается:

- 27 числа можно купить 29 штук за 29667 рублей;

- 28 числа можно купить 29 штук за 29124,70 рублей.

Эти покупки принесут выплату не меньше, чем:

- 29 х 15,7 = 455,3 рублей или 1.53% от цены покупки;

- 29 х 15.7 = 455,3 рублей или 1.56% от цены покупки.

Разница в данном случае составит всего 0,03%! Как видите цифры не впечатляют. Если же у нас не нашлось денег 28 числа и мы вынуждены докупать по возросшей цене (той что была до отсечки), например, 29, то вот что получается в сравнении:

- 27 числа можно купить все те же 29 штук за 29667 рублей;

- 29 числа можно купить все те же 29 штук, но цена покупки будет уже 29211,70 рублей.

Эти покупки принесут все те же выплаты, но процент уже будет другой для 2ого случая:

- 29 штук купленные 27 числа принесут 1,53% от цены покупки;

- 29 штук купленные 29 числа принесут 1,55% от цены покупки.

То есть в данном случае разница будет совсем крохотной. Если бы мы говорили про ОФЗ у которых купонный период больше, то и проценты были чуть больше, но не в 6 раз!

Получается, что пока НДФЛ с купонных выплат удерживался при зачислении, инвестор терял по чуть-чуть дважды если покупал облигации с большим НКД. Сейчас он тоже чуть-чуть теряет, но уже меньшую из зол. Я сама не гоняюсь за облигациями в последний день после отсечки. Я часто покупаю облигации когда появились деньги, а не выжидаю чего-то. И вот тут я могу сказать, что если буду ждать отсечку в флоатерах, то за каждый день недополучу НКД - 0,052%. Получается, что выгоднее купить сейчас, чем его-то ждать. Хотя вот с тем же Икс 5 Финанс, получив купон, я его реинвестирую в тот же выпуск и в большинстве случаев покупка как раз приходится на следующий день после отсечки. То есть я не специально, а покупаю в отсечке.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке. Недавно на этом канале вышла статья о том как зарабатывают на Авито владельцы Премиум карт.