Рекордное повышение ставок по кредитам

Итак, третье в этом году повышение ключевой ставки состоялось. Ипотечные ставки уже взлетели до рекордных 25% после предыдущего повышения, и говорят, что это ещё не предел.

Остаётся ещё семейная ипотека на новостройки с замечательной ставкой 6%, но по ней повысили первый взнос до 50%. И она доступна только молодым семьям, где есть хотя бы один маленький ребёнок до 6 лет. Непонятно, где молодая семья должна взять 50% на первый взнос. Но есть способ снижения первого взноса до 20%, как это сделать, рассказываю на личных консультациях.

Представители банков говорят, что сами не рады, количество ипотечных сделок сокращается, но ЦБ неумолимо продолжает линию на сокращение кредитования, мол закредитованность большая, пусть население учится копить деньги.

А что с инфляцией?

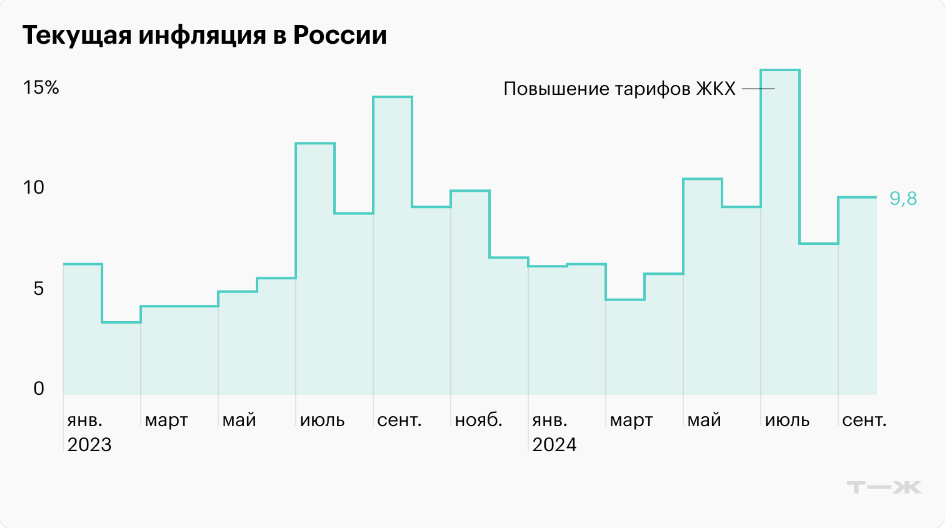

Все объяснения ЦБ выглядят не убедительно. Инфляция продолжает разгоняться, в сентябре 2024г. уже зафиксирован уровень в 9,8%, а продуктовая инфляция уже 33%. Копить, как предлагают банки, не совсем реально, с такой инфляцией деньги обесцениваются даже на вкладах с высокими процентами.

Субсидированные ставки заканчивают своё действие

Ипотека была для большинства россиян реальным и доступным способом приобрести жильё. Но теперь ситуация кардинально поменялась. При этом бум на рынке недвижимости ещё продолжается.

До конца 2024 года остаётся небольшая лазейка - субсидированные ставки от застройщиков, по которым можно снизить ставку до 7-8% на 2-3 года, пока рыночные ставки не вернутся к прежним значениям. Но и эту возможность в начале 2025 года перекроют, начнёт действовать ипотечный стандарт – застройщикам запретят субсидирование ставок, и останется только дорогая базовая ставка.

Рассрочка вместо ипотеки

Конечно есть и плюсы в этой ситуации. Застройщики начали делать рассрочки на долгий период без удорожания. Первый взнос по таким рассрочкам как по ипотеке 20-30%, только период выплат короткий – до 3-х лет, зато без диких процентов. Но рассрочка доступна только людям с высокими доходами. Ведь выплатить всю стоимость квартиры за 2-3 года с ежемесячным доходом 50-100тыс нереально.

Можно возмущаться политикой ЦБ, но реальность такова. И в этой реальности по прогнозам нам жить не меньше двух лет. Сохранить деньги на вкладах тоже не получится, так как доходность, которую банки рекламируют на самом деле гораздо ниже, они не говорят про реальную доходность за вычетом инфляции, которая официально уже почти 10%, а реальная в несколько раз выше.

Как сохранить деньги от инфляции

Итак, на вкладах деньги также обесцениваются. Какой выход? Самой надёжной остаётся по-прежнему "бетонная валюта". Многие инвесторы, которых я консультирую, активно вкладывают деньги сейчас в недорогую крымскую недвижимость. По прогнозам экспертов после окончания СВО в Крыму ожидается резкий скачок цен на недвижимость.

А это значит, что деньги не только сохранятся, но и приумножатся!

Обращайтесь, работаю практически со всеми крымскими застройщиками, ориентируюсь в ценах и районах Крыма. Контакты есть в шапке профиля :)