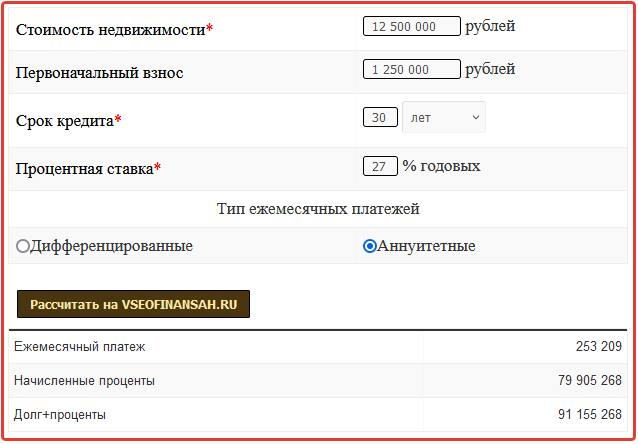

Интернет переполнен сканами ипотечный калькуляторов, которые, при текущих банковских ставках и отсутствии субсидирования, говорят о том, что чтобы купить, например, двушку в 50 квадратов за 12,5 млн. рублей в ипотеку, надо иметь доход в полмиллиона рублей, который позволит выплачивать ипотечный платеж в 250 000 рублей ежемесячно:

Понятно, что для подавляющего большинства населения это абсолютно невыполнимые условия. А для тех кому они по плечу, зачастую такие условия и не нужны - при доходе в полмиллиона, скорее всего у таких людей найдутся "лишние" 12,5 млн (доход за пару лет) на покупку двушки, если уж им она будет почему-то нужна))

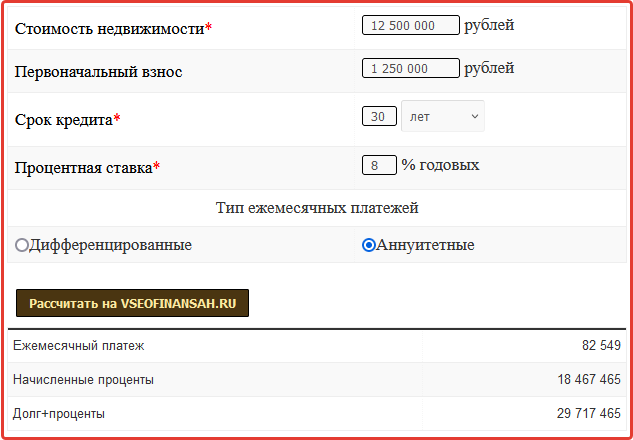

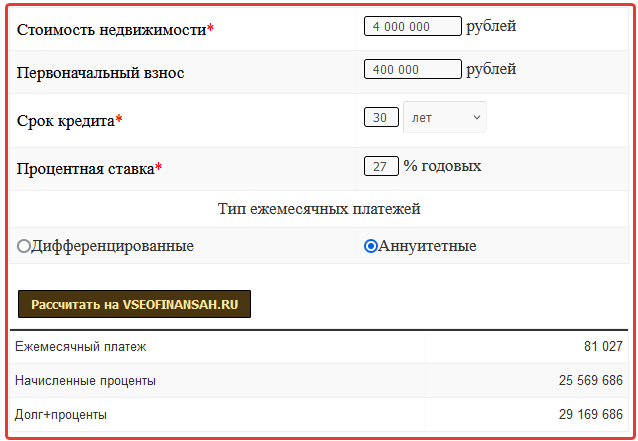

В "идеальной" ситуации (в той самой, когда сферический конь в вакууме), при росте процентной ставки (из-за отмены субсидирования) застройщики должны были бы снизить цены так, чтобы платеж не изменился:

Но это значит, что цены должны стать в ТРИ раза меньше!

Но я не думаю, что застройщики и БАНКИ, которые и выделяют деньги на проектное финансирование, пойдут на это.

В такой ситуации, строительные проекты:

- С высокой степенью проданных квартир будут доведены до сдачи в эксплуатацию. Даже если "зависнет" продажа последних квартир в каждом таком проекте.

Наверное, застройщики смогут подождать, так как последние квартиры это, фактически, прибыль застройщиков. - Как будут развиваться события с проектами среднего объема реализации квартир и готовности - непонятно.

Так как продолжать строительство в условиях отсутствия продаж - это означает, что застройщик будет кредитоваться у банка под коммерческую ставку в 27% годовых.

Понятно, что изначальное ТЭО проекта это не предполагало. Возможно, банки пойдут на достройку на каких-то условиях.

Ведь альтернатива - возврат денег покупателем и банкротство застройщика, с переходом незавершенного строительства в собственность банков.

Но легче банку от этого совсем не станет. - Проекты, с малой долей готовности СМР и реализации квартир, будут заморожены, с банкротством застройщика и переходом незавершенного строительства в собственность банку.

- Новые проекты вообще не будут начинаться.

Следствие из всего этого станет то, что строительная отрасль резко сократится.

А через 2-3 года, если процентная ставка будет оставаться высокой и не вернется субсидирование, так и вообще, впадет в коматозное состояние.

А ведь, по оценке президента РФ Владимира Путина, строительная отрасль дает около 5% ВВП.

И продолжать одной рукой поднимать ставку ЦБ, для борьбы с инфляцией, а другой "разбрасывать деньги с вертолета" на новое жилищное строительство, выглядит просто как шизофрения.

Это как одновременно принимать лекарства для понижения и повышения давления!

Ситуация осложняется еще и тем, что субсидирование ставки это "долгоиграющие" обязательства государства.

Например, если субсидирование не возобновится, по крайней мере массовое, то обязательства государства по уже выданным ипотекам все равно останутся еще лет на 30, хотя и будут постепенно уменьшаться, приблизительно вот по такому графику:

Так что простых решений тут не предвидится. Как всегда - вход в закон рупь, выход два.