Я уже несколько раз писала про лесенку вкладов и то, почему мне так нравится этот инструмент.

Вот ссылки на статьи.

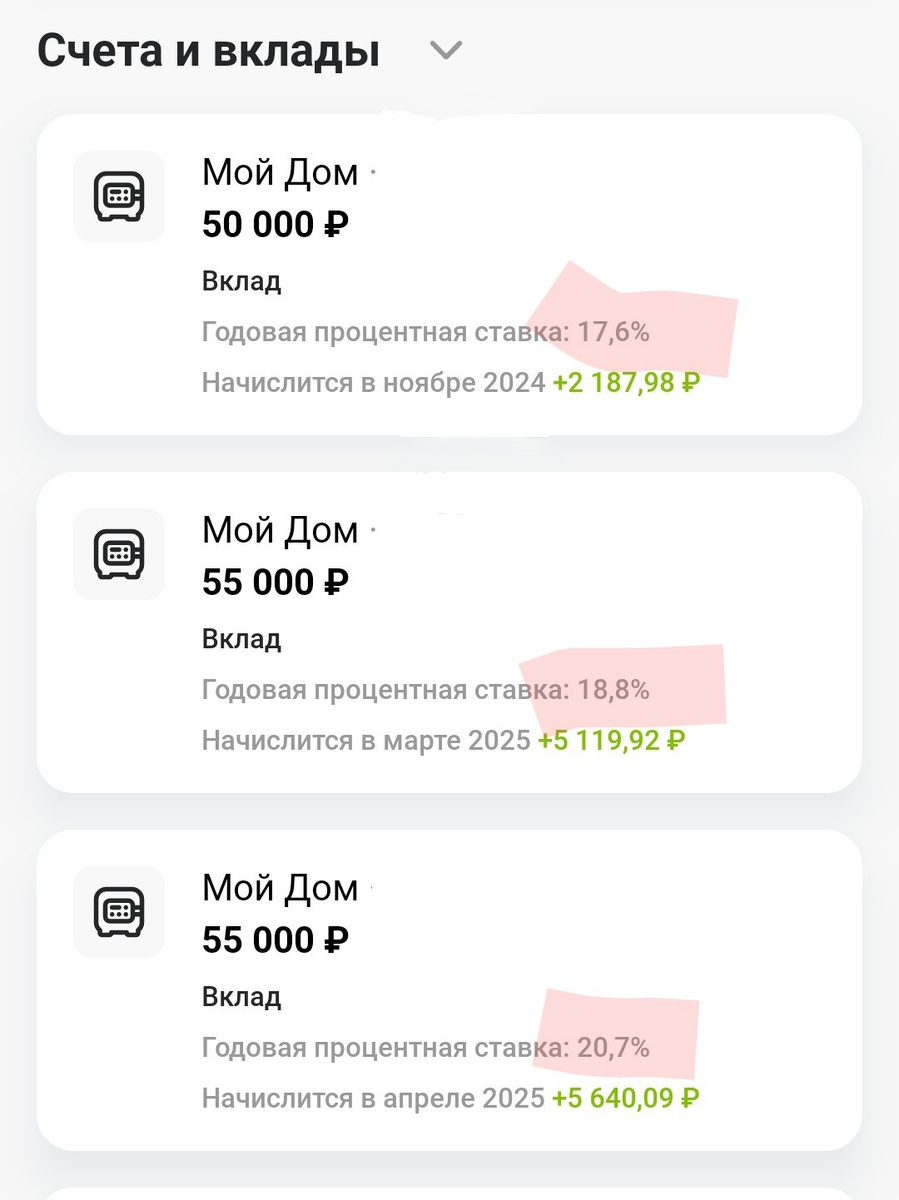

И в этом месяце закрылся второй вклад, который был открыт в рамках этой прекрасной финансовой схемы 3 месяца назад. Точнее, не совсем так. Вклад не закрылся, а истек его 3-месячный срок. И вот тут есть два показательных момента. Три месяца назад я открыла вклад в банке «Бом.РФ» под 16,8%, а после окончания трех месяцев мне банк его автоматически продлил еще на три месяца. И вот тут просто мой восторг от уровня сервиса банка «Дом.РФ»: они мне его продлили на три месяца, но уже по ставке 20% годовых. Честно, я раньше такого ни в одном банке не встречала. Всегда у меня была ситуация, что если у тебя деньги на вкладе лежат на условиях хуже, чем текущие условия по рынку, то вклад тебе автоматически продлят на этих отвратительных условиях. А здесь прям дали нормальные рыночные условия, которые действуют на текущий момент в этом банке. Приятно.

Второе, на что я хочу обратить внимание, за 3 месяца условия по вкладу изменились более чем на 3%, и это очень существенно. Для меня это важный аргумент в пользу вкладов продолжительностью около полугода. Да, есть ощущение, что сильно выше ставка уже не будет, точнее, тяжело поверить, что будет выше, хотя ЦБ в лоб говорит об обратном. Поэтому я пока не планирую увеличивать количество «ступенек» в лесенке вкладов.

Но этот вклад мне пришлось закрыть вручную. По двум базовым причинам. Первая. Это единственный вклад, который был открыт на сумму меньше 50 000 руб. И вторая, он был открыт на три месяца. Сейчас же я делаю всё так, чтоб у меня была ровная лесенка вкладов на 6 месяцев.

Поэтому так хорошо продленный банком вклад всё же пришлось закрыть. Докинуть денег, почти 13 000 рублей, чтоб выровнять ситуацию, и открыть новый вклад в том же банке на сумму 55 000 рублей на срок 6 месяцев. На этих условиях мне дали ставку в 20,7% годовых.

И сейчас это самый доходный вклад из всех открытых мной.

Посмотрите на фото. Всего месяц назад я открыла вклад со ставкой почти на 2% ниже текущей.

Именно в этом для меня и заключается основной плюс лесенки вкладов. С одной стороны, я фиксирую лучшие условия, имеющиеся на рынке на сегодняшний день. С другой стороны, у меня есть возможность каждый месяц корректировать сумму вклада, потому что каждый месяц у меня заканчивается срок размещения одного вклада. В ноябре у меня закроется вклад под 17,6% годовых, и уже сейчас понятно, что я смогу открыть его под ставку, превышающую 20% годовых. Даже с такой не самой большой суммы, как 55 000 руб., это дает психологически ощутимый доход в более чем 5000 рублей, и при закрытии такого вклада через 6 месяцев у меня на руках будет более 60 000 руб. А в моем случае это больше, чем совокупный платеж по моим двум ипотекам.

Так как до конца года у меня основная цель все же сформировать максимальную базу под налоговый вычет, то пока лесенка вкладов останется в почти в том же виде, в каком она сейчас. Просто сумма вклада будет увеличена с 50 000 руб. до 55 000 руб. А вот после Нового года есть идея продлить ее во времени или увеличить сумму каждого вклада в лесенке вкладов до 100 000 руб. Честно говоря, в этом вопросе я буду опираться на два важных фактора:

Первый — стабильность моей работы.

Второй — не начала ли Эльвира снова носить брошки.

Шутка. Но, как понимаете, только отчасти.

С учетом последнего заседания ЦБ по ключевой ставке сложилось четкое ощущение, что в ближайшие 6–8 месяцев никто ключевую ставку понижать не будет, а если будет, то чисто символически.

Сейчас последний вклад из моей лесенки вкладов открыт на период по апрель 2025. Где-то с января у меня появится возможность больше средств пускать на открытие вкладов. И вот, исходя из всех этих факторов, я думаю, что вполне можно попробовать сделать следующее:

- сейчас максимально сконцентрироваться на формировании базы под налоговый вычет;

- с января по апрель - наращивать суммы на вкладах в рамках лесенки вкладов;

- начиная с апреля переоткрывать вклады на полгода и возможно добавлять к ним годовые вклады.

Как по мне, так хороший план. Пока кажется, что трудно реализуемый, но скажу вам честно, на момент открытия первого вклада в рамках лесенки вкладов планы на 6 вкладов по 50 000 руб. каждый тоже казались сильно амбициозными, а спустя менее чем полгода это уже реальность.

Но в целом лесенка вкладов позволяет быть в постоянном тренде в вопросе ставок размещения, и я думаю, что определенным маркером станет ситуация, когда я не смогу открыть вклад взамен закрывшегося на более выгодных условиях. Вот тогда надо будет подумать, по какой схеме я буду переходить в досрочное погашение ипотек. А пока продолжаем копить и ловить все более вкусные условия.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.

ПС: пока писала статью условия по вкладам стали ещё лучше и тот же Дом. РФ предлагает уже 21,9% годовых на вклад на 6 месяцев.