Микроструктура формирования неэффективности на рынках с лимитной книгой ордеров (Limit Order Book)

В данном случае формирование неэффективности представлено логикой сопоставления ордеров внутри LOB с непрерывной подачей по приоритету цены, времени и объёма (присуще большинству фондовых бирж, таких как NYSE, LSE, FSE, CME, а также к криптовалютным биржам).

Данная логика не рассматривается на дилерских или гибридных рынках, в частности многих ОTC рынках (к примеру - форекс).

Определяющей особенностью рынка лимитных ордеров является то, что заявки на покупку и продажу от всех участников рынка сопоставляются непосредственно на единой площадке, которая может быть либо площадкой биржи, либо «торговой платформой», управляемой компьютером.

Лимитные и рыночные ордеры поступают в книгу лимитных ордеров (LOB), которая определяет приоритет, с которым они будут сопоставляться с компенсирующими ордерами, в соответствии с правилами рынка и характеристиками самих ордеров.

Лимитные ордеры могут не найти контрагента, с которым они могут быть сопоставлены по указанной цене, таким образом могут быть неисполненными.

Рыночные ордеры, напротив, исполняются немедленно, если на другой стороне рынка есть неисполненный лимитный ордер.

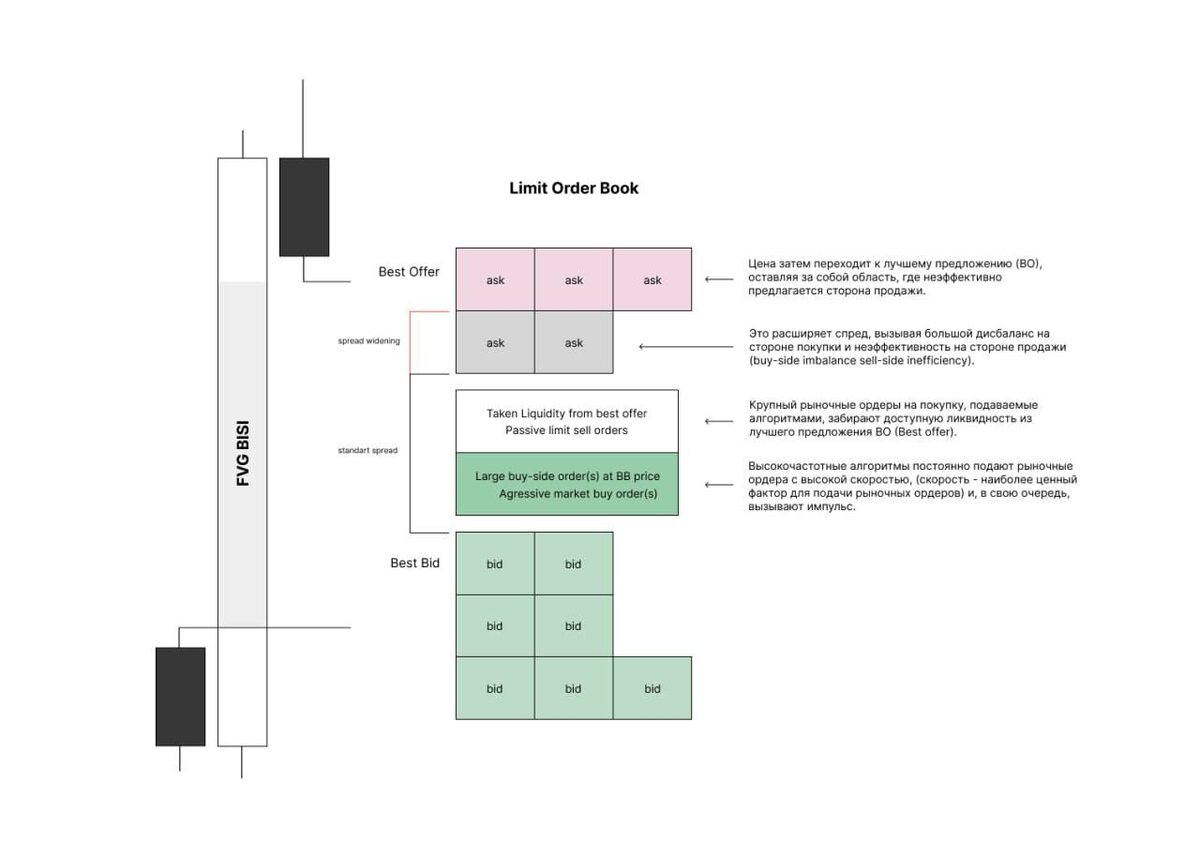

Именно рыночные ордеры двигают цену. Но каким образом?

Технологические инновации позволили трейдерам (брокерам, торговым отделам институциональных инвесторов, PTF фирмам, хедж-фондам и т. д.) автоматизировать процесс подачи заявок, что привело к появлению так называемой алгоритмической торговли. Под алгоритмической торговлей понимается использование компьютеров для подачи рыночных и лимитных ордеров, а также отмены ордеров в соответствии с кодифицированными правилами («алгоритмами»).

Некоторые фирмы (Citadel, Virtu Financial, Flow Traders, Jump Trading, XTX) специализируются на особой форме алгоритмической торговли, называемой высокочастотной торговлей (HFT), которая характеризуется очень высокой скоростью, с которой компьютеры подают новые ордеры в ответ на соответствующие события, такие как сообщения о деловых новостях или изменения в состоянии книг лимитных ордеров .

В момент поступления большого кол-ва крупных рыночных ордеров на покупку в LOB, данные ордеры истощают LOB на стороне спроса (лимитные продажи) и увеличивают спред, что вызывает дисбаланс на стороне покупки и неэффективность со стороны продажи (BISI). Так как большинство рынков с лимитной книгой ордеров работают по приоритету: цена, время, объём - механизм сопоставления выбирает лимитные заявки с наилучшей ценой и объёмом для реализации быстро поступающих рыночных ордеров.

Из-за скорости их поступления, иногда происходит так, что некоторые лимитные заявки, поступающие по ценам ниже, не успевают быть сопоставленными и остаются неисполненными, так как по приоритету времени используются ордеры по ценам выше.

Таким образом остается зона неэффективности со стороны продаж (неисполненные лимитные ордеры на продажу), где при возврате цены в данную зону, они могут быть сопоставлены (выступают ликвидностью) уже с новыми поступающими рыночными ордерами на покупку.