1 октября я поставила себе цель - накопить миллион за один год. Вот уже вторая неделя подошла к концу. И тут у меня возникла диллема. Прошу помочь советом.

Что мне делать с деньгами на накопительном счету? Есть ли смысл оставлять их там под 8%? Знаю, что многие банки сейчас делают приветсвтенную ставку в 20-21%, но всего на 2 месяца. Не лучше ли будет отправить всю сумму в ВИМ ликвидность? По моим подсчётам, за месяц там рост почти догоняет ключевую ставку. Месяц назад я купила лот стоимостью 1,4745. Сейчас его стоимость 1,4955. То есть, если рассчитывать таким образом годовой процент, то это 17,1. Гораздо выгоднее, чем остальные накопит. счета. Призадумалась как-то...

Но перейдём к итогам:

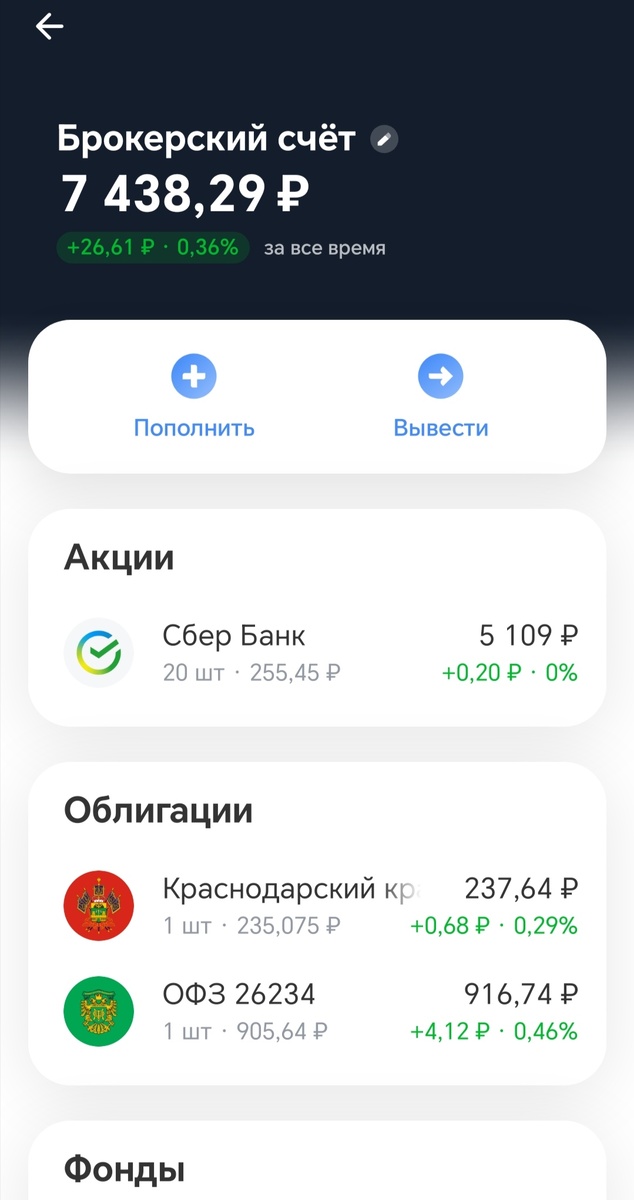

Накопительный счёт пока не пополняла. Решила почти 6 тысяч закинуть на брокерский счёт, так как в этом месяце у меня кэшбек 70% от Т инвестиции. Сначала затупила и купила лот сбера (10акций) прямо с накопительного счета. Не знаю засчитаются ли они кэшбеком. Потом поняла, что вряд ли засчитают и купила ещё лот сбера с Тинькофф блэк и ВИМ на 700 рублей. Неделей ранее покупала ОФЗ за 900р. Поэтому жду кэшбек в 3 000р. (максимальный, что можно получить)

З. Ы. Доллар и евро торчат на счету ещё со времени динозавров.

Инвесткопилка выросла до 290 рублей за последнюю неделю.

Накопительный счёт пока не пополняла. Жду зарплату и продажи с ВБ. На следующую неделю ещё закажу карту Альфы, там за открытие и пополнение брокерского счета дают плюшки.

Подведу итоги:

Накопительный счёт :9 000 рублей.

Брокерский счет: 7 438,29 рублей.

Инвесткопилка: 290,13 рублей.

Итого: 16 728, 42 рублей.

За неделю накопления выросли на 6 071,42 рублей.

Спасибо, что дочитали. Буду ждать совета)