Что там обсуждаемый налог на бездетность, когда вот оно: куда более радикальное средство. Без детей теперь ипотеку взять практически невозможно.

Если вы ничего не поняли, возможно, вы просто не интересуетесь новостями ипотеки. Если это значит, что у вас есть жилье и оно достаточно большое, поздравляю вас.

Если жилье вам нужно, вы могли кое-что пропустить. Еще недавно ипотеку могли брать почти все работающие люди, сейчас нет.

Я брала ипотеку два раза в жизни. Оба раза играл роль только доход, больше ничего. Оба раза покупала вторичку.

- Первый раз брала, когда еще была бездетной, под 13 % (возможно, 13 с чем-то, уже не помню последние цифры).

- Второй раз с ребенком, но ребенка никак не учитывали, льгот за это не было. Ставка 8 %. Кажется, ниже на вторичку вообще никогда не было, ни до, ни после. Тут мне очень повезло пролезть в игольное ушко.

Никто прямо не запретил ипотеку бездетным, равно как и ипотеку на вторичку. Но там сейчас такие условия, что фактически это очень похоже на запрет. И дискриминацию бездетных и тех, кто не может купить квартиру у застройщика.

Кстати, а вы знали, зачем люди вообще берут вторичку? Не потому что очень любят тесные коридоры и кухню 6 квадратных метров. Вот несколько причин.

1. Нет новостроек. Сюрприз! Выезжая за МКАД, вы попадаете в мир, где может просто не быть выбора нового жилья от застройщика. Его могут не строить. Такое бывает в городах, которые не растут быстрыми темпами или вовсе растут отрицательно (уменьшается население). Бывает, что новые дома есть, даже целые ЖК. Но построены они лет 5 назад или давнее. И продаются как вторичка, от частных лиц. А там уже не играет роли, дом 2019 года или 1937.

Например, знаете, где у меня ближайшая новостройка по 214-ФЗ? В 60 км от меня. Всего-то. А я в офис по-старинке хочу ходить, он возле нынешнего дома. Как и школа и сад. И переезжать в человейник, чтобы работать дома под звуки перфоратора, а ребенок чтобы шел в класс под буквой «Ф» или «Ц», я что-то не хочу.

Мне редко когда правда везло по жизни, но с покупкой этой квартиры – да. Сейчас не купила бы уже. нет таких условий.

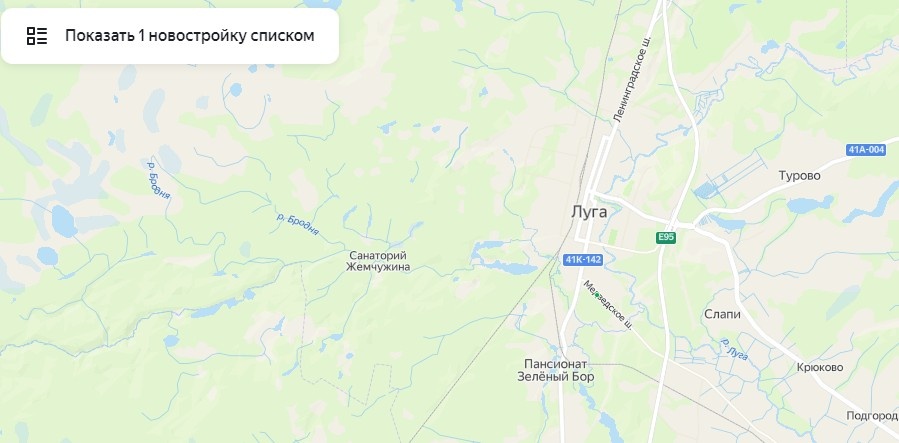

Примеры. Луга (Ленинградская обл), 37 тыс жителей, новостроек нет. Одна новостройка списком, на самом деле нет их.

г. Валдай Новгородской области, 14 тыс человек. Но это тоже город, хоть и небольшой. И 14 тыс человек это тоже люди. Одна (!) новостройка, может, разглядите зеленую точку на карте. Даже не указана цена, может, тоже ее нет в реальности.

2. Еще из причин, почему не подходит новостройка. Ее нужно ждать, а потом делать ремонт. Даже если ремонт от застройщика включен в стоимость, все равно квартиру надо ждать. Не все могут ждать, не всем есть где жить.

Вроде сейчас есть программы, что до вселения кредит не платить или там самый минимум. Может быть, это частично выход: снимать жилье, и ждать сдачи своего жилья, но при этом не платить кредит.

Я это пишу как человек, никогда, вообще никогда не живший с родителями с 17 лет. Ни дня. Ни на время ремонта, ни на время ожидания жилья – я просто после того, как уехала, не готова была с ними жить. И не в отношениях дело, дело в принципе.

Даже самая старая вторичка, со старой облезлой ванной, старыми обоями и т.п. – в ней все равно можно жить. Ну, только если она не после пожара. Некомфортно, но можно. А в голых бетонных стенах без минимального ремонта или в доме, который еще не построили – нельзя.

Поэтому огромному сегменту людей все еще нужна вторичка. И будет нужна и дальше. Да и сами владельцы квартир, наверное, хотели бы иметь возможность продать свое имущество, если вдруг возникнет такая нужда.

Но сколько сейчас процент по ипотеке на вторичку?

Берем зеленый банк. Цена квартиры пусть будет 6 млн – региональная квартира в «живом» городе, не ПГТ.

Первоначальный взнос поставлю 1 млн. Его реально насобирать самостоятельно с нуля за несколько лет. 2 млн и больше это уже суммы, которые либо дарят родители, либо полученные от продажи другой, ненужной недвижимости, хотя бы дачи или старой квартиры где-то в селе. Скопить на взнос 2 млн очень сложно, многократно все подорожает за это время. Если считать с доходом чуть выше среднего, конечно.

Можно закинуть ЕЩЕ 1,4 млн всего-навсего и снизить ставку до 14,2 %. Это чуть более выгодно, чем просто сделать первоначальный взнос 2,4 млн.

В общем, условия на вторичку сейчас близки к заградительным. Я не знаю, берет ли кто-то такие кредиты. Знаю людей, кому было очень нужно жилье, кто живет в арендованном (не от хорошей жизни) и до 2022 г. они не успели купить. Они отказались брать под 22 %, потому что это слишком много.

Также, по неподтвержденным (!) данным, такие кредиты даже не одобряют. Это на уровне слухов. Я слышала, что формально банк предлагает кредит, но не одобряет никому, потому что такие условия считаются слишком рискованными. Человек просто не выдержит платить так много и с такой переплатой.

Отдельный вопрос, это как банк рассчитывает некий минимально допустимый доход для кредита. Предлагает людям платить по кредиту больше 100 тыс, а жить на оставшиеся 30. Или платить 60, а жить на 18. Эти люди должны ходить на приличную работу, но могут одеваться в обноски? После трудного, напряженного дня они готовы обойти дешевые магазины своими ногами, а потом встать к плите и готовить обед и ужин? Они много работают, но успевают ходить по бесплатным поликлиникам? Невозможно хорошо зарабатывать и при этом очень мало тратить, это два принципиально разных образа жизни.

Если смириться, отказаться от вторички и пойти искать себе новостройку там, где надо вставать в очередь на автобус, то условия будут такими.

Ипотека с господдержкой касается только семей, где есть:

- 1 ребенок до 6 лет

- Или два ребенка до 18 лет

- Или 1 ребенок-инвалид

Ну спасибо хоть, что родителям одного ребенка-инвалида не предлагают родить второго для ипотеки.

Вообще дети, рожденные для ускорения получения квартиры, это реальность прошлой жизни. Когда «выдавали». Нередко желание родить ребенка совпадало с тем, что он ускорял очередь – надеюсь, что сейчас тоже так и дети не страдают.

Но что же получается. Дети очень быстро вырастают из возраста 6 лет. Если не успел взять с одним, либо отказ в ипотеке, либо надо родить второго.

По закону бездетность теперь запрещена. Но, как мне кажется, ОДИН ребенок это все-таки не НОЛЬ. Я, во всяком случае, ощутила разницу между 0 детей и 1 ребенком. А эта ипотечная программа, получается, дискриминирует как раз не бездетных, а людей, которые уже стали родителями.

Если ставка начинается от 6 или 7 %, то это нормально. По себе знаю, что в таком случае платеж не выглядит ужасающим (относительно цены самой квартиры). Почему ставка даже в этой программе может быть до 16 %, я не знаю.

В общем, ситуация такая.

Если вы пока бездетные, вам вообще никакие кредиты не дают. То, как раньше считалось нормальным, сначала квартира, потом дети – забудьте. Сначала родите детей и живите с ними, где хотите, а потом ипотека.

Можно, наверное, сначала купить как бездетным под 24 %, поплатить какое-то время 100 тыс в месяц, а потом родить детей и перекредитоваться. Ну если готовы рискнуть… а если ребенок быстро не получится? А если не перекредитуют?

Принципиально бездетных даже рассматривать не буду, все, вас запретили. Можете попробовать накопить на квартиру без кредита.

Если у вас один ребенок и вы не готовы к бОльшему количеству птенчиков в вашем гнездышке, то до 6 лет вы еще можете успеть. Просочившись между декретом и собственно 6-летием ребенка.

То есть должен быть либо высокооплачиваемый папа, чтобы один содержал семью и еще платил ипотеку. Или мама-супервуман, чтобы умела:

- Работать в декрете

- Добиться сада в 3 года, самое позднее

- Работать и не терять доход на больничных, потому что в первые годы сада ребенок будет болеть

Ну, хорошо хоть, детские сады пока не запретили. И на том спасибо. А то вдруг всерьез рассмотрят рекомендацию Людмилы Петровны, чтобы мама и малыш до 7 лет сидели прилепившись друг к другу и не отлипали. Гнездились. И что там еще у нее, древние культы? Да, древние культы соблюдали. И как запретят! И детям полезно, и государству экономия.

А мама, что... первый раз, что ли? Прямо как в древнем культе и поработает – на удаленке, с птенчиком на руках.

Все написанное является личным мнением. Автор канала не пропагандирует отказ от рождения детей. У автора канала есть ребенок. Автор канала – за семейные ценности, за благополучие женщин и детей и за счастливую здоровую жизнь для всех.

Почитать еще: