Хочешь разбогатеть? - Приучи себя к дисциплине и… открой ИИС!

❓Что такое ИИС

ИИС, или индивидуальный инвестиционный счет, — это специальный счет, с помощью которого можно покупать ценные бумаги и валюту на бирже, а также получать часть инвестированных денег обратно — в виде налоговых вычетов от государства.

❓Зачем он нужен?

С помощью ИИС можно получить налоговый вычет: возврат части уплаченного налога за пополнение этого счета или освобождение от налога с продажи ценных бумаг. Это делает ИИС отличным инструментом и для новичков, и для инвесторов с опытом.

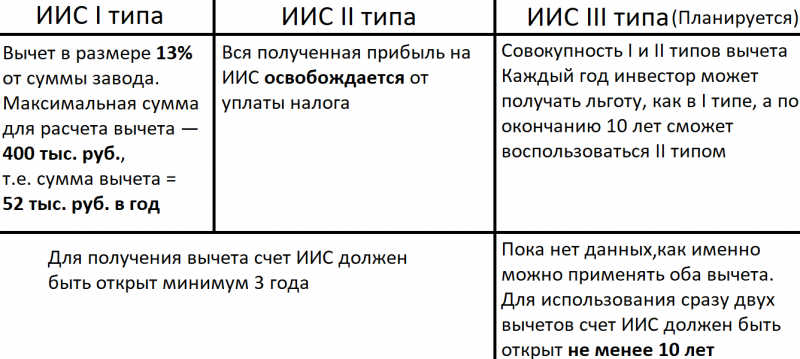

До 2024 года существовали два типа ИИС:

💰Первый:

Вычет на взнос — вы пополняете ИИС рублями, а на следующий год получаете от налоговой 13% от суммы пополнения. Так ежегодно можно получать до 52 000 ₽, но не более суммы НДФЛ, которую вы заплатили в бюджет в год пополнения ИИС.

Если ваш доход выше 5 000 000 ₽ и вы платите НДФЛ по ставке 15%, то максимальная сумма к возврату увеличивается до 60 000 ₽.

Люди, которые не платят НДФЛ, например самозанятые и ИП, не могут получить вычет на взнос.

📈Второй:

Вычет на доход — вы пополняете ИИС рублями и инвестируете в ценные бумаги. При закрытии счета весь доход от продажи ценных бумаг на ИИС, а также купонный доход от облигаций будет освобожден от налога в размере 13%.

Вывести деньги с ИИС можно только при его закрытии. Но если закрыть такой счет в течение трех лет с даты его открытия, то все выплаты по налоговым вычетам придется вернуть. То есть нужно быть готовым держать деньги на ИИС не менее трех лет.

✅С 2024 года мы получаем все плюшки, прошу приветствовать ИИС-3🎉🎉🎉:

Если его открыть, то можно будет получать налоговые вычеты сразу двух типов — на взнос и на доход.

Вычет на взнос — можно ежегодно вносить на счет до 400 000 ₽ и получать до 52 000 ₽ в год, если платите НДФЛ по ставке 13%, и до 60 000 ₽, если платите НДФЛ по ставке 15%. Но вернуть можно не более суммы уплаченного НДФЛ. Подробнее про увеличенный вычет

В эту сумму также входят отчисления в негосударственные пенсионные фонды. Например, если вы внесли на ИИС нового типа 300 000 ₽ и перечислили в НПФ 150 000 ₽, то в виде вычета получите: 400 000 × 13% = 52 000 ₽. С оставшихся 50 000 ₽ вычета не будет.

Вычет на доход — можно будет не платить налог с дохода от торговли на бирже, но сумма доходов будет ограничена 30 000 000 ₽. Например, если вы открыли ИИС нового типа в 2024 году и заработали на нем 35 000 000 ₽, в момент закрытия счета после минимального срока владения вам нужно будет заплатить налог только с 5 000 000 ₽, остальные 30 000 000 ₽ будут освобождены от налога.

Если не платите НДФЛ (например, если у вас статус самозанятого или ИП), получать вычет на взнос нельзя. В этом случае вам будет доступен только вычет второго типа — освобождение от налога со сделок с ценными бумагами.

Вывести деньги с ИИС нового типа можно также только при его закрытии. Последствия такие же, как и на предыдущих версиях, но теперь нужно быть готовым держать деньги на ИИС нового типа не менее пяти лет. После этого срока все преимущества ИИС продолжат действовать, при этом закрыть счет и вывести деньги можно будет в любой момент.

В дальнейшем открыть ИИС нового типа можно будет минимум на 10 лет, однако срок будет расти постепенно: с 2024 по 2026 год открыть счет можно будет на пять лет, а с 2027 минимальный срок владения ИИС ежегодно будет увеличиваться на 1 год.

📌Наглядно:

Открываете ИИС в 2024—2026 — закрыть его можно будет только через 5 лет;

в 2027 — шесть лет;

в 2028 — семь лет;

в 2029 — восемь лет;

в 2030 — девять лет;

в 2031 и позже — десять лет.

‼️Вывод: если хотите реально обеспечить достойную жизнь, пенсию и финансовую независимость, начинать стоит очень заранее. Лично у меня инсайт от всего этого пришел только недавно, на 24 году моей жизни, но я безусловно рад тому, что это произошло!Потому, что я получил достаточно времени. Поделюсь так же основными правилами инвестиций на долгий срок:

- Открываем отдельный портфель для этой цели (не просто откладываем деньги, а инвестируем их на долгий срок). Если ваша цель накопить кэш, лучше использовать менее рискованные и более ликвидные инструменты, такие как накопительные счета или банковские депозиты.

- Дисциплинированно и регулярно пополняем этот счет еженедельно, ежемесячно или ежеквартально, покупаем дивидендные акции в любых рыночных условиях (При падении, радуемся распродаже, при росте покупаем чуть дороже)

- Реинвестируем весь полученный доход обратно, чтобы в игру зашел сложный процент🤑

Если же вам действительно надо просто накопить кэш, то тогда имеет смысл открыть накопительный счёт или банковский депозит. Тогда вынуть оттуда деньги можно будет в желаемый момент, а не ждать минимум 5 лет.

Я учусь и стараюсь делиться полученными знаниями, надеюсь вам это будет ценно🙏

Сам инвестирую через Т-инвестиции, удобное приложение с множеством дополнительной информации и обучающих материалов. Если вам интересно, вы можете зарегистрировать брокерский счет через меня и открыть на нем ИИС нового типа. Так и мне и вам перепадет чиназес в виде акции стоимости до 20 000 рублей. По условиям, насколько было, нужно пополнить на 10 000 рублей. и продержать один день - https://www.tbank.ru/baf/7o2wK3iKusL

Друзья, присоединяйтесь в мой ТГ канал: Сергей Кулагин live там я делюсь большей информацией.