Программа долгосрочных сбережений (ПДС) стартовала в России в январе 2024 года. Соответствующие изменения в 75-ФЗ были внесены 10 июля 2023 года.

С ПДС можно копить на любую цель, а ещё ваш личный счёт будет пополнять государство. В программе есть финансовые и налоговые преимущества, а также несколько уровней защиты:

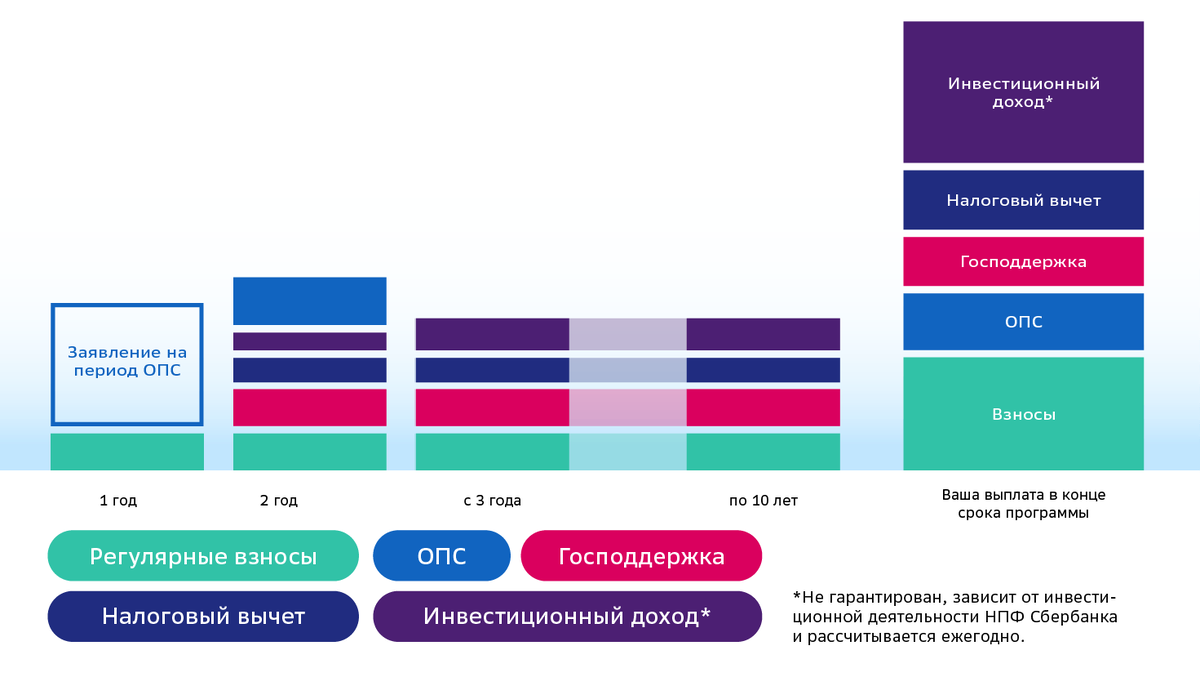

- Софинансирование от государства – к вашим личным взносам добавят 36 тысяч рублей в год. Главное – не забывать пополнять счёт. Финансовая поддержка предусмотрена на десять лет, за это время от государства можно получить 360 тысяч рублей.

- Налоговые льготы. Вы сможете возвращать НДФЛ до 52 тысяч рублей ежегодно или более – в зависимости от ставки, которая применяется к вашему доходу. Участники ПДС также освобождаются от уплаты налога на инвестиционный доход при получении выплат по ПДС.

- Инвестиционный доход. По программе можно получать инвестиционный доход. НПФ будет вкладывать сбережения в надёжные инструменты. При этом доход от инвестирования рассчитывается ежегодно и не может уйти в минус по итогам каждых пяти лет. Результаты фондов получится оценить в 2025 году. В качестве ориентира сейчас можно смотреть на доходность размещения средств пенсионных резервов.

Например, в СберНПФ за 2023 год этот показатель составил 10,33% годовых. При этом результаты инвестирования в прошлом не определяют доходов в будущем. Сравнить НПФ можно на сайте Банка России.

4. Перевод пенсионных накоплений на личный счёт в программе ПДС. Вы можете перевести на счёт ПДС свою накопительную пенсию. Так эти средства станут более ликвидными, а ещё вы сможете пользоваться ими в особых жизненных ситуациях. Например, оплатить дорогостоящее лечение.

5. Все сбережения можно передать правопреемникам. Исключение только одно: когда человек уже начал получать пожизненные выплаты.

6. Защита Агентства по страхованию вкладов. АСВ страхует ваши личные взносы по ПДС и инвестдоход по ним на сумму до 2,8 млн рублей. Отдельная защита действует для переведённой накопительной пенсии и полученного софинансирования, а также инвестиционного дохода на эти средства.

Зачем переводить накопительную пенсию в программу долгосрочных сбережений

Клиентам старше 35 лет пригодится особая функция ПДС – перевод пенсионных накоплений из системы обязательного пенсионного страхования. Это деньги, которые формировались у россиян из части отчислений работодателя с 2002 по 2013 год. Перевод даёт возможность более гибко распоряжаться этой суммой.

Если не переводить накопительную пенсию в ПДС:

- деньги выплатят согласно закону: при наступлении определённого возраста и строго по правилам;

- по ним рассчитают сумму и срок получения, повлиять на них невозможно;

- а ещё получить накопительную пенсию большинство россиян смогут исключительно ежемесячными пожизненными платежами.

Если перевести накопительную пенсию в ПДС, то вы сможете:

- защитить её от любых изменений в системе обязательного пенсионного страхования;

- получить выплаты в течение 5 лет или дольше;

- воспользоваться ей в особой жизненной ситуации;

- снять всю сумму без ограничений через 15 лет.

После перевода накопительной пенсии в ПДС ваш счёт в системе обязательного пенсионного страхования будет закрыт. На выплату страховой пенсии от государства это не повлияет.

Когда можно получить сбережения по программе?

- В любой момент в случае особой жизненной ситуации. Можно получить до 100% сформированных по договору средств.

- В 55 лет для женщин и в 60 лет для мужчин — ежемесячными выплатами на срок от 5 лет или пожизненно. Снять всю сумму сразу получится, если ежемесячные пожизненные начисления окажутся менее 10% прожиточного минимума пенсионера.

- Через 15 лет от даты заключения договора: единовременно, а также по желанию в виде ежемесячных выплат на срок от 5 лет или пожизненно.

- Направленные в программу личные средства человек может забрать в любой момент досрочно в виде выкупной суммы. Условия выплаты выкупной суммы у разных НПФ могут отличаться.

Условия программы:

- Пополнять счёт нужно минимум на 2000 рублей в год.

- Назначить выплаты на срок от 5 лет женщины могут в 55 лет, а мужчины — в 60 лет.

- Забрать все деньги сразу можно через 15 лет.

Как перевести пенсионные накопления (ОПС) в ПДС?

- С ПДС вы можете пополнять сбережения за счёт пенсионных накоплений, которые были сформированы в рамках системы ОПС до 2014 года. Ещё по-простому эти деньги называют накопительной пенсией. Таким образом, при желании можно управлять пенсионными накоплениями. Ведь с ПДС эти средства можно получить не только в виде пожизненной выплаты после достижения пенсионных оснований.

Обращаю внимание, что перевести пенсионные накопления в ПДС можно лишь в случае, если пенсионные накопления находятся в том же фонде, в каком оформлена программа ПДС.

- Если ваши пенсионные накопления находятся в другом фонде и вы хотите перевести их в НПФ Сбербанка со следующего года, необходимо оформить заявление на перевод пенсионных накоплений (ОПС) из вашего фонда в НПФ Сбербанка не позднее 15 ноября 2024 года. Далее вы сможете подать заявление на перевод пенсионных накоплений в качестве единовременного взноса в Программу долгосрочных сбережений в 2025 году.

Типы заявлений для перехода в НПФ:

- Заявление о досрочном переходе застрахованного — документ, на основании которого переход в НПФ осуществляется в году, следующем за годом подачи такого заявления. При подаче этого заявления возможна потеря части инвестиционного дохода, если они хранились менее 5 лет. Точную сумму потери можно узнать у текущего страховщика.

- Заявление о переходе — документ, на основании которого переход в НПФ осуществится в году, следующем за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи такого заявления. При подаче заявления о переходе инвестиционный доход сохраняется полностью. Например, если клиент в 2024 году подал заявление о переходе, то при положительном рассмотрении заявления в СФР (ранее — ПФР) перевод его накоплений и инвестиционного дохода завершится в 2029 году.

Стимулирующий взнос государства начисляется в год, следующий за годом взносов, и ограничен 36 000 рублей в год, а за десять — он составит максимум 360 000 рублей на одного вкладчика вне зависимости от количества открытых им договоров ПДС. Софинансируются суммы от 2000 рублей. Для софинансирования не учитываются поступившие средства пенсионных накоплений.

Доход до 80 000 рублей в месяц

Господдержка будет «один-за-один», то есть на 2000 рублей ваших взносов господдержка составит 2000 рублей. Пополните счёт ПДС на 36 000 рублей в год, чтобы получить максимальное софинансирование.

Доход от 80 000,01 до 150 000 рублей в месяц

Господдержка будет «один-за-два», то есть на 2000 рублей ваших взносов господдержка составит 1000 рублей. Пополните счёт ПДС на 72 000 рублей в год, чтобы получить максимальное софинансирование.

Доход больше 150 000,01 рублей в месяц

Господдержка будет «один-за-четыре», то есть на 4000 рублей ваших взносов господдержка составит 1000 рублей. Пополните счёт ПДС на 144 000 рублей в год, чтобы получить максимальное софинансирование.

Право на получение выплат по ПДС имеют участники при наличии хотя бы одного из следующих условий:

- достижение возраста 60 лет (для мужчин) или 55 лет (для женщин);

- истечение 15 лет с наиболее ранней даты заключения договора долгосрочных сбережений в пользу участника.

Если клиент заключил договор в 18 лет, то он вправе получить выплаты в 33 года, в том числе пожизненные с учётом коэффициентов ожидаемого периода выплат.

ПДС от НПФ Сбербанка предусматривает следующие виды выплат:

- Выплата в особом случае

2. Вы можете получить средства в любой момент на оплату дорогостоящего лечения или при потере кормильца.

Важно: список особых жизненных ситуаций может быть расширен по решению правительства РФ;

Единовременная выплата

Забрать все сбережения сразу можно через 15 лет с начала действия договора. А ещё если пожизненная выплата составляет менее 10% от прожиточного минимума пенсионера по России в целом (в 2024 году прожиточный минимум пенсионера составляет 13 290 руб.).

Выплата на срок от 5 лет

Получайте ежемесячные выплаты по договору долгосрочных сбережений на срок от 5 лет и более. Период выплат вы выбираете сами. Назначить такие выплаты можно через 15 лет с начала действия договора или при достижении возраста 55 лет для женщин и 60 лет для мужчин. Сумма выплат будет индексироваться ежегодно.

Пожизненная выплата

Получайте пожизненные ежемесячные выплаты по договору долгосрочных сбережений. Сумма выплат будет индексироваться ежегодно.

Как снять деньги досрочно со счёта ПДС

Программа позволит получить до 100% средств в особых жизненных ситуациях:

- в случае болезни. Сбережения можно использовать для оплаты дорогостоящего лечения — вплоть до полной накопленной суммы. Перечень видов лечения утверждается правительством;

- при потере кормильца. Семья сможет получить финансовую поддержку.

После заключения договора у вас есть 14 дней, чтобы обдумать своё решение и при необходимости вернуть 100% вложенных средств.

Если 14 дней уже прошло. В любой момент вы можете расторгнуть договор долгосрочных сбережений и получить выкупную сумму. Она формируется из ваших взносов и начисленного на них инвестиционного дохода согласно таблице выкупных сумм, установленных договором долгосрочных сбережений.

Важно!

Согласно законодательству, после расторжения договора вы теряете право получать софинансирование по всем договорам долгосрочных сбережений, в том числе если они заключены после расторжения.

При расторжении средства пенсионных накоплений ОПС и софинансирование не возвращаются, а остаются на индивидуальном счёте. Воспользоваться ими можно будет через 15 лет действия договора, в особой жизненной ситуации, либо с 55 лет для женщин или 60 лет для мужчин.

Более полную информацию можно изучить в таблице ниже.

Особенности налогообложения

При досрочном расторжении договора налогом на физические лица не облагаются:

- выкупная сумма, если есть справка ФНС о неиспользовании в периоде действия договора налогового вычета;

- при непредставлении справки выкупная сумма облагается налогом на доходы физических лиц;

- полученные налоговые льготы при досрочном выходе из программы необходимо будет вернуть.

При досрочном расторжении клиенту необходимо предоставить справку о подтверждении неполучения налогового вычета. Если справка не предоставлена или вычет был получен, его удержат.

Оформить программу ПДС можно через сайт негосударственного фонда, если это Сбер - прямо в мобильном приложении. А подтвердить переход и подписать заявление через "Госключ", даже не посещая офис.