Застройщики и банки уже активно обсуждают возможную отмену семейной ипотеки. Но что делать нам? Виктор Зубик, основатель компании Smarent, проанализирует новости по этой теме и обсудит, чего все-таки ждать.

Семейная ипотека – что происходит?

В кулуарах застройщики и банки уже активно обсуждают возможную отмену семейной ипотеки. На самом деле они уже интегрируют эту возможность в свои финансовые модели. Зачем продолжать поддерживать Москву и Санкт-Петербург, если можно пересмотреть условия программы, как это было сделано с IT-ипотекой? Изменение условий IT-ипотеки уже оказало значительное влияние на спрос и продажи недвижимости, особенно в этих двух городах, на долю которых приходится 50% всех сделок на первичном рынке.

В настоящее время большинство банков не выдают семейную ипотеку: лимиты заканчиваются. Хотя Сбербанку было дополнительно выделено 90 млрд ₽ на субсидирование ипотеки, с учетом того, что текущая ставка по семейной ипотеке составляет 6%, а рыночная ипотека колеблется от 22% до 24%, вероятность сохранения такой дорогой поддержки со стороны государства снижается.

Также с 1 ноября 2025 года вводятся новые правила получения ипотеки по всем программам. Цель Центробанка — сделать ипотечные программы более прозрачными для потребителей, поскольку застройщики часто запутывают клиентов, предлагая заманчивые, но неполные условия. Например, потребители могут не понимать, что ипотека в 30 тыс. ₽ в месяц может скрывать гораздо более высокие реальные затраты. С учетом новых изменений, рынок недвижимости в 2025 году станет еще более сложным для застройщиков.

- Важным нововведением является переход на эскроу-счета вместо аккредитивов. Ранее некоторые застройщики оставляли деньги на аккредитиве вместо перевода на эскроу-счет (например, Брусника с Совкомбанком), что создавало дополнительные риски. Теперь это будет запрещено.

- Среди других нововведений — отмена «оброка» (бонусы банкам от застройщика) ограничения на первоначальный взнос и отмена кешбэка, который ранее позволял учитывать возвращаемые деньги при расчете взноса.

- Также будет установлен лимит на срок ипотеки — не более 30 лет и не более 80% стоимости жилья.

- Банки теперь обязаны информировать заемщиков обо всех условиях и особенностях ипотечных программ.

- С июля 2025 года вводится запрет на плату за пониженные ставки, что означает, что при продаже квартиры за сумму выше ее реальной стоимости (например, 12 млн вместо 10 млн) заемщик сможет рассчитывать на компенсацию избыточно оплаченной суммы в случае досрочного погашения ипотеки.

Эти изменения повлияют на рынок и отношения между заемщиками и банками. Теперь, до заключения соглашения по пониженной ставке, заемщик должен получить расчет полной стоимости кредита без учета этой ставки, что позволит избежать недоразумений и сделает процесс более прозрачным. Интересно, как эти новые правила будут применяться на практике и как они изменят ипотечный рынок.

Зачем нужно ограничивать семейную ипотеку?

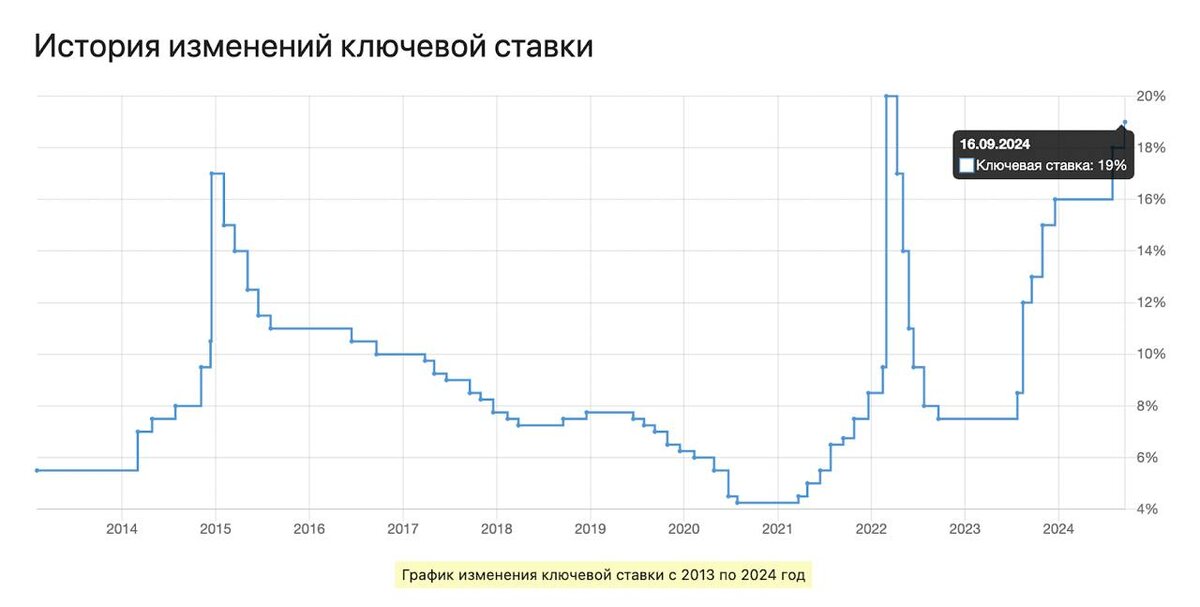

Семейную ипотеку сейчас не всем удается получить, даже если они соответствуют условиям. Основная причина кроется в росте ключевой ставки. Ранее, когда семейная ипотека только вводилась, ожидалось, что ключевая ставка будет на уровне 14-16%. При ставке по семейной ипотеке 6% государству нужно было субсидировать оставшиеся 8-10 п.п. Сейчас же при рыночной ставке 22% субсидировать приходится уже 16 п.п. Это колоссальные суммы: например, если платеж по рыночной ипотеке составляет 220 тыс. ₽ в месяц, а по семейной — 72 тыс. ₽, то государству приходится субсидировать 160 тыс. ₽ ежемесячно.

То есть при сумме ипотеки 12 млн ₽, то объем субсидий будет примерно 2 млн ₽ в год. На срок 5 лет это уже 10 млн ₽. При вполне вероятном увеличении ключевой ставки до 20% эта цифра может вырасти еще больше, что создает риски для продолжения программы.

Некоторые эксперты, например, Дом.РФ, не видят в этом серьезных проблем, но вряд ли банки будут открыто и заранее сообщать о возможных ограничениях или отмене семейной ипотеки, чтобы не создавать паники среди клиентов. В итоге, текущие лимиты по программам семейной ипотеки истощаются, и банки становятся более осторожными в выдаче кредитов. Даже если семья подходит под условия, получение ипотеки может стать проблемой, так как многие банки требуют, например, подтверждение официальных доходов.

Кроме того, в условиях нового законодательства, которое вступит в силу с 1 января 2025 года, требования к ипотечным программам будут еще более строгими. Это приведет к тому, что все меньше людей смогут воспользоваться льготной ипотекой.

Поэтому, если у вас есть возможность получить семейную ипотеку, стоит воспользоваться этим шансом, чтобы сохранить капитал. Лучше всего получать одобрение и искать подходящую недвижимость, а не ждать, пока ситуация изменится. Сбербанк и некоторые другие банки, получил новые лимиты, возобновляют прием заявок на семейную ипотеку после паузы. Если вы соответствуете требованиям, стоит подать заявку и получить одобрение, а затем искать объект недвижимости. Не следует помнить, что лимиты конечны, а банки становятся все более требовательными. Так, ВТБ увеличил первоначальный взнос по семейной ипотеке до 50%. Если вы не являетесь зарплатным клиентом, то вам, соответственно, потребуется как минимум 12 млн ₽ для первоначального взноса.

Если взглянуть на отчеты, которые мы ежемесячно публикуем в Smarent (кстати, вы можете найти их в нашем Телеграм-канале), можно заметить интересную тенденцию: около 80% всех сделок происходит через ипотеку. Основную часть из них составляет именно семейная ипотека. Чаще всего люди, которые приходят к нам в Smarent для выбора недвижимости с возможностью воспользоваться семейной ипотекой хотят купить евро-3 для своей семьи.

В настоящий момент первичный рынок недвижимости держится на семейной ипотеке. Как только условия по ней изменятся или ее отменят, застройщики, скорее всего, быстро перейдут на рассрочки на 5-7 лет. Однако пока этого не происходит, так как семейная ипотека по-прежнему востребована. Многие семьи с маленькими детьми активно приобретают недвижимость, опасаясь, что в следующем году условия программы, например, с лимитом в 12 млн ₽, могут измениться или исчезнуть.

Именно поэтому я настаиваю: если у вас есть такая возможность, стоит подать на одобрение ипотеки. Главная задача, по которой государство может ограничить семейную ипотеку, — это выдать максимальное количество кредитов в рамках выделенного лимита программы. Важно понимать, что льготная семейная ипотека предоставляется только один раз. Чтобы воспользоваться ею повторно, необходимо, чтобы у вас родился еще один ребенок и чтобы предыдущая ипотека была погашена. Но, как вы понимаете, это происходит довольно редко. Кроме того, у нас есть демографические проблемы, о которых мы обсуждали в отдельном подкасте с Алексеем Ракшей (данный материал создан с участием иностранного агента - Алексея Игоревича Ракша) — рекомендую его послушать.

Вспомните, как было с льготной ипотекой: ее не отменили сразу, она работала до 1 июля 2024 года, но уже 23 декабря 2023 года лимит был снижен с 12 млн до 6 млн ₽, а требования к первоначальному взносу ужесточились. Я предполагаю, что нечто подобное может произойти и с семейной ипотекой, особенно для Москвы и Санкт-Петербурга. И что вы купите за эти деньги?

Людям важно не просто получить ипотеку или деньги, а иметь жилье, где можно жить, растить детей или сдавать в аренду. Существует несколько причин, по которым программу могут сократить. К примеру, многие используют семейную ипотеку не по назначению, не для решения своих жилищных проблем. Для инвестиционных целей, на мой взгляд, лучше подходят рыночные инструменты: рыночная ипотека, траншевая ипотека, рассрочки или покупка апартаментов.

Кстати, некоторые застройщики уже предлагают рассрочку на 5-7 лет с небольшим повышением цены. Если этот тренд сохранится, в 2025 году мы можем увидеть, что 80% сделок будет заключаться за наличные или в рассрочку, и доля ипотеки может упасть до 20%. Надеяться на снижение ставки до 8% в ближайший год не стоит — это маловероятно.

Семейная ипотека – это разовый инструмент, который можно использовать для улучшения жилищных условий. Но даже если ваша цель — большая квартира, это не значит, что вы не можете начать с покупки студии. Купив небольшую квартиру, вы можете в будущем продать ее и использовать средства для покупки более просторного жилья. Продажа студии даже другому покупателю позволит вам закрыть долг по ипотеке, и не обязательно копить все 12 млн ₽.

Как мы уже говорили, сейчас субсидирование семейной ипотеки достигает 16 п.п., что довольно много. А если ключевая ставка ЦБ вырастет до 20%, субсидирование станет еще более затратным. Однако цель бюджета на 2025-2026 год — сократить галопирующие расходы на субсидирование. Скорее всего, программа станет более адресной, чтобы поддерживать специалистов в регионах и удерживать людей в регионах.

К сожалению, с семейной ипотекой вы можете купить квартиру только на первичном рынке. Раньше можно было покупать почти готовое жилье по уступке, сейчас же цены на квартиры со сроком сдачи в 2024-2025 годах сильно завышены. Чтобы найти более-менее адекватные предложения, вам, возможно, придется смотреть на квартиры, которые будут сданы в 2027-2028 годах. При этом возникает множество вопросов: достроят ли их в срок, какое будет качество жилья и как вы будете выплачивать ипотеку в течение трех лет.

Давайте подробнее рассмотрим бюджет Российской Федерации на 2025 год, который составит рекордные 41 трлн ₽. Однако, несмотря на общий рост бюджета, социальная политика, к которой относится и ипотека, столкнется с сокращением финансирования. Если в 2024 году на эти цели было выделено 7,7 трлн ₽, то в 2025 году планируется направить только 6,5 трлн ₽.

Из этой суммы:

- 1,7 трлн ₽ пойдет на пенсии для военнослужащих и обеспечение их жильем

- 1,4 трлн ₽ выделяется на пособия по рождению и воспитанию детей

- 0,5 трлн ₽ будет направлено на материнский капитал

Важно отметить, что из-за высоких рыночных ставок финансировать социальные расходы становится все сложнее. Государство возмещает банкам недополученные доходы по жилищным программам, таким как семейная, сельская, дальневосточная, IT и прочие программы ипотеки. И на фоне растущих рыночных ставок, которые сейчас достигают 22%, субсидии будут увеличиваться: в 2023 году они составили 200 млрд ₽, в 2024 году — 600 млрд, а в 2025 году ожидается уже 1,3 трлн ₽. Это означает, что государство должно тратить все больше на поддержку ипотечных программ, которые помогают не только тем, кто покупает жилье для себя, но и инвесторам, получающим пассивный доход.

В 2023 году 115 тыс. россиян оформили две и более льготных ипотеки, что создает дополнительную нагрузку на бюджет. Это может сигнализировать о намерении государства сократить льготные программы и быстрее избавиться от субсидирования.

Выводы: Почему будут сокращать семейную ипотеку?

- Программа решает не только жилищный вопрос

- Субсидирование более 10 п.п. c каждой ипотеки (высокая ключевая ставка)

- Цель бюджета 2025-26 — сократить расходы на субсидирование ипотеки

- Сделать программу более адресной по принципу IT-ипотеки

- Убрать «ипотечный пузырь» на первичном рынке недвижимости

Если вы хотите купить недвижимость, у вас есть два крутых варианта. Первый — следить за моими эфирами, где будет много полезной информации, и подписаться на Boosty, где мы выкладываем подборки, сметы, проводим закрытые эфиры и многое обсуждаем в нашем секретном чатике с экспертами.

Второй вариант — обратиться к нам за подбором. У нас есть замечательный пакет «Инвест под ключ». Мы обновили пакет и разделили его на два этапа. Первый этап — «Разработка стратегии». На этом этапе мы поможем вам понять, каковы ваши цели и какие шаги следует предпринять. Многие люди приходят с вопросами: «У меня есть 12 млн ₽, три одобренные ипотеки, что делать дальше?» Но важнее не просто сумма денег, а цели, ради которых вы собираетесь покупать квартиру. Зачем вам квартира? Какова ваша цель: жить в ней, сдавать в аренду или подарить ребенку? Как вы планируете гасить ипотеку? Эти вопросы очень важны, и они помогают нам разработать индивидуальную стратегию, которая будет учитывать ваши нужды и возможности. После этого команда брокеров Smarent сможет приступить к поиску и сопровождению сделки.