Убедилась на своём опыте, что всегда нужно несколько раз все проверять и пересчитывать. Особенно если берёшь кредиты.

И ещё внимательнее нужно быть, когда планируешь игры с кредитными карточками. Сюда же относится модная сейчас "кредитная карусель" когда с карточек с беспроцентным лимитом берётся максимально возможная сумма, объединяется в несколько сотен тысяч рублей и кладётся на выгодный вклад. Это в принципе очень выгодный и интересный вариант дополнительного заработка. Но проблема в том, что те, кто играет в такую карусель, не всегда просчитывают все риски. А они есть, и не маленькие.

Наша история

Мы столкнулись позавчера с такой ситуацией, когда планы по кредитным картам рушатся не по твоей вине.

Отмечу сразу, что мы брали такие беспроцентные займы не для кредитной карусели, а для закупки товара для своего бизнеса на Wildberries. В нашем случае это пока что выгоднее по возврату вложенного, чем просто положить на вклады.

Используем сразу несколько карточек от разных банков, сняв наличные и продлевая сроки беспроцентного периода каждый раз. И суммарно у нас долгов по кредиткам более 800 тысяч рублей. Здесь не только деньги, снятые наличными, но и большая доля сумм, которые мы просто оплачивали по различным нуждам. Например, для ремонта и обустройства нашей квартиры евро-двушки, которую сейчас сдаём. Но не все траты пока что закрыли.

Ситуация неожиданная, но мы были готовы

Несмотря на моё увольнение из найма, мы все равно решили направлять около 50 тысяч рублей ежемесячно на постепенное погашение этих задолженностей. Чтобы примерно за год или раньше закрыть эти долги и спокойно приступить к досрочному погашению наших больших основных кредитов. А там и до момента, когда две наши квартиры в аренде не станут закрывать полностью ипотечные платежи за нашу квартиру-трешку. По подсчетам, придем к этому в конце следующего года.

Итак, в октябре по плану было погасить частично одну из кредитных карт в размере 70 тысяч рублей, что мы и сделали. Направили всю сумму, полученную за первый месяц аренды и часть за последний месяц, которые оплатил наш арендатор за евро-двушку.

Рассказывала про это важное для нас событие в этом посте:

Потом решили, что планово также погасим ещё одну кредитную карту (осталось закрыть 48 тысяч рублей), так как её срок беспроцентного периода заканчивается до конца октября. Погасили.

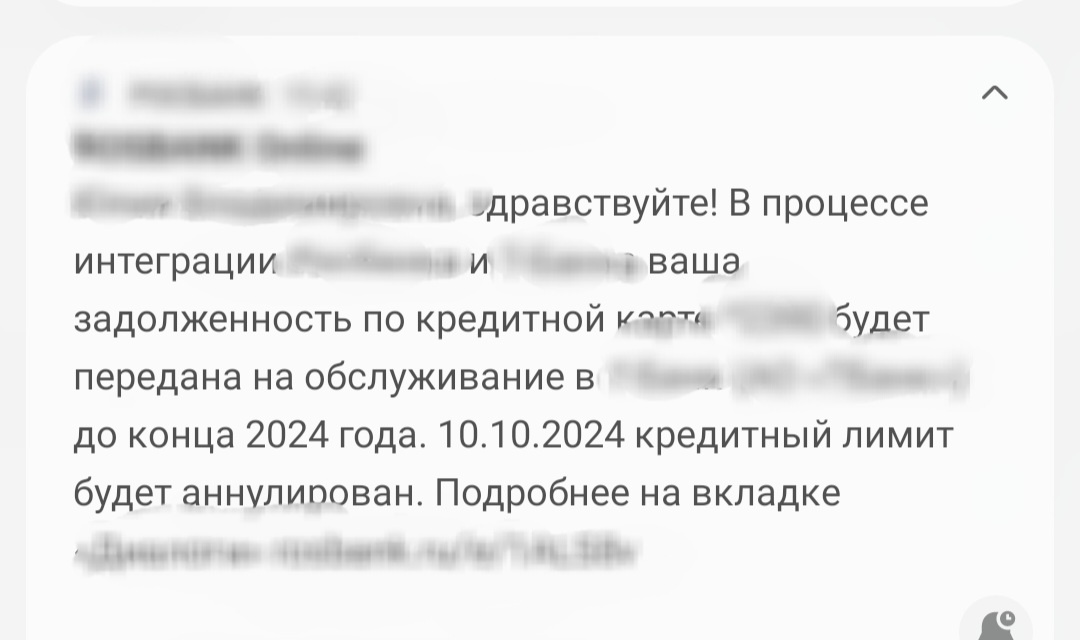

Но пару дней назад один из банков, где у нас суммарно взято наличными 40 тысяч рублей на двух карточках, вдруг сообщил новость: закрывайте долги по кредиткам до 10 октября, или они перейдут в другой банк.

Ситуация: этот банк перестает работать, и все его активы и долги переходят в другой банк. А там, хоть и обещают, что не будет ужесточения, никто гарантировать не может. Хорошо, что просто передают долги, а так по договору часто банки могут раз — и запросить погасить всю задолженность до определенного числа, обычно в очень сжатые сроки. Самое главное — при передаче долга в другой банк задолженность можно будет закрыть, а вот снова взять ту же сумму без процентов нельзя. Лавочка закрыта.

Так что я порадовалась, что у нас нет кредитной карусели. Иначе вся цепочка там поломалась бы. И либо были бы нервы с быстрым поиском других кредиток на замену, либо просто необходимо было бы закрыть эти суммы в срочном порядке из других источников.

В общем я решила закрыть эту сумму в 40 тысяч рублей внепланово. И порадовалась, что мы не брали в одном банке суммы больше, чем смогли бы закрыть в случае чего.

Но вот если и остальные банки захотят позакрываться таким же образом, будет очень сложно. Хотя остальные банки, где у нас кредитки, относятся к крупным учреждениям. Не должна повториться ситуация.

Однако в сегодняшнем мире ничего нельзя гарантировать на сто процентов.

Морали не будет, просто порадуюсь, что на этот раз легко все получилось. И снова подтвердилось моё мнение, что с кредитами и ипотеками нужно 10 раз отмерить и потом один раз взять в долг. Только если уверен, что в любой момент сможешь либо дополнительно заработать, либо найти нужную сумму. Банки, они такие — всегда нужно быть внимательными.