В последние несколько дней очень сильную позитивную динамику показывает акция, которую многие инвесторы давно "похоронили" - Сегежа Групп.

За неделю акция выросла на 30%, а если считать от достигнутых в начале сентября минимумов - то почти вдвое. Только за вчерашний день рост составил 16%, что сильно выше показателей любых других бумаг на российском рынке. Сегодня акция пока немного корректируется.

Сегежа - один из примеров компании, которая от своих максимумов 2021 года упала в цене в 10 раз: после того как она стоила 11 рублей за акцию, цена опускалась почти до 1 рубля, но теперь поднялась в район 2 рублей.

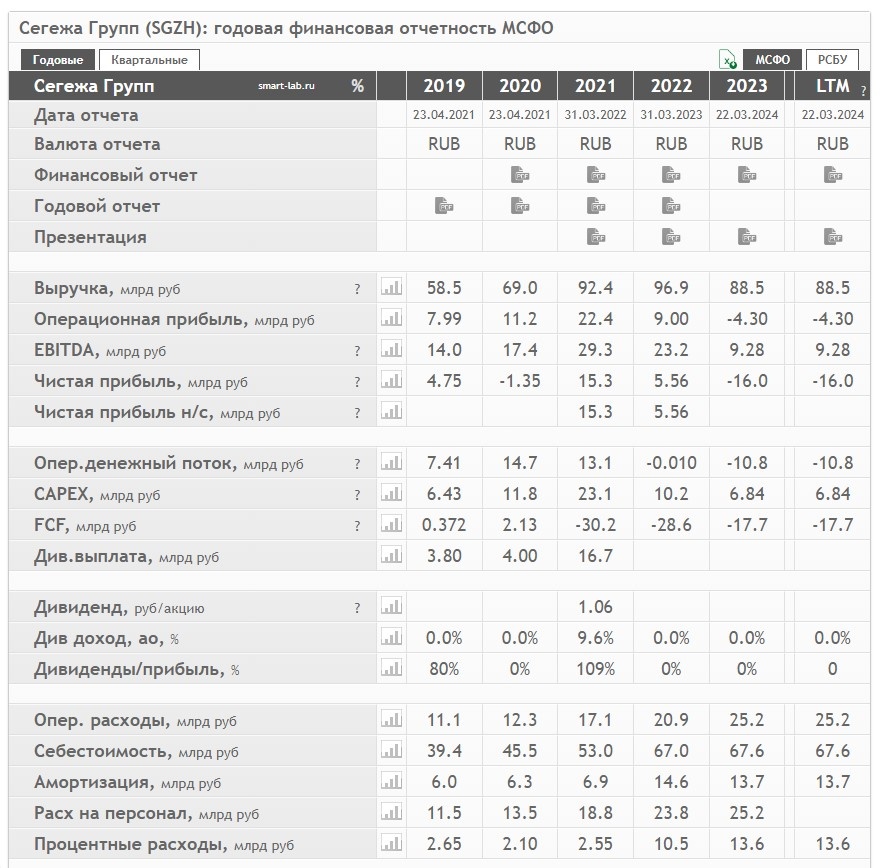

С финансовым состоянием Сегежи все плохо: в 2021 году компания набрала большие объемы заемных средств под плавающую ставку, активно развивалась за счет кредитов. Тогда все было нормально, но когда вследствие событий 2022 года она лишилась премиального европейского рынка, на который была ориентирована деятельность, показатели деятельности резко пошли на спад.

А когда еще в 2023-2024 годах начала резко расти и долго оставаться высокой ключевая ставка, что привело к кратному росту стоимости обслуживания долгов, компания погрязла в убытках, которые теперь только растут.

Для понимания, процентные расходы компании за 3 года выросли более чем в 5 раз, долг - более чем в 3 раза, а чистый долг - в 4 раза, тогда как выручка - только в 1,5 раза.

Долг компании на 50% превышает ее выручку, а соотношение долга к EBITDA выросло до неприличных размеров 13,2 (показатель выше 3 уже считается плохим).

На этом фоне в конце августа компания объявила о готовящейся дополнительной эмиссии акций, параметры которой должны быть объявлены осенью, как единственном возможном варианте спасения предприятия.

Тогда это заявление вызвало очередную ступень обвала акций Сегежи, они упали как раз от 2 рублей в район 1 рубля - почти вдвое.

Финансовые аналитики брокерских компаний пишут, что допэмиссия - это буквально вопрос выживания компании.

И вот, приближается час Х, когда будут объявлены параметры этой допэмиссии. И, что удивительно, фактически, одна и та же новость, которая ранее вызвала очередной обвал бумаги, теперь вызывает такой же стремительный ее рост. Подозрительно? Более, чем.

Уже точно известно, что в допэмиссии точно будет участвовать мажоритарный акционер АФК Система (если бы он не участвовал - вряд ли бы кто-то другой вообще проявил к этому мероприятию интерес).

Но неизвестно, сколько именно дополнительных акций будет выпущено - в этом основная интрига.

Для расчета этого момента можно ориентироваться на предстоящий график погашения долгов хотя бы на ближайшие пару лет.

Общий долг компании на последнюю отчетную дату составляет 144 млрд руб.

По графику Сегеже нужно погасить 11,1 млрд руб. до конца 2024 г. и ещё 54,9 млрд руб. до конца 2025 года. Из этой суммы 21,5 млрд руб. приходится на облигации и 44,5 млрд руб. — на банковские кредиты.

По кредитам Сегежа ведет с банками переговоры о пролонгации на 5 лет. Вероятнее всего, кредиты будут пролонгированы, но тоже под плавающую ставку. Таким образом, главное сейчас - найти деньги только на погашения (в т.ч. по офертам) по облигациям на 21,5 млрд руб по следующему графику:

18.11.2024 — 10 млрд руб.

06.05.2024 — 6 млрд руб.

02.09.2025 — 5 млрд руб.

10.11.2025 — 0,5 млрд руб.

То есть, всего на погашение долга до конца 2025 года нужно порядка 20 млрд руб. Это обязательная программа.

Но есть еще процентные платежи. Аналитики Альфа-Банка приводили расчет суммы долга Сегежи, который она может позволить себе обслуживать из результатов текущей деятельности, в зависимости от средней ставки по ним.

Видно, что в среднем варианте речь идет о долге порядка 100 млрд рублей (то есть, нужно снизить долг на 44 млрд от текущих уровней, а если он не снизится на столько, то потребуются дополнительные займы на погашение процентов).

При более высоких ставках (а они все время растут, и уже выше рассчитанных в таблице) долг нужно будет снижать на 55-60 млрд, а по-хорошему вдвое. Это желательная программа.

Таким образом, можно ориентироваться на то, что допэмиссия акций должна быть проведена, по меньшей мере, на 50-60 млрд рублей, чтобы привести долговую нагрузку компании к такой, которая сможет обслуживаться из текущей деятельности, без привлечения новых займов. То есть, не только для покрытия обязательной, но и желательной программы (иначе в этом нет никакого смысла, эффект будет только временным, долг продолжит расти).

Далее все будет зависеть от цены акций, по которой пройдет допэмиссия.

Если взять примерно текущую биржевую цену 1,9 рублей, то потребуется выпустить порядка 26,3 млн новых акций.

Сейчас в обращении находится 15,69 млн акций.

При эмиссии по такой цене получится, что доля действующих акционеров в бизнесе размоется в 2,7 раз.

Но если она будет проведена по меньшей цене - получится, что доля размоется еще сильнее.

Наблюдаемый взлет цены, фактически, выгоден и для самой Сегежи, и для ее акционеров, поскольку позволяет установить более высокую цену допэмиссии, привлечь больше средств меньшим количеством вновь выпущенных акций. Поэтому нельзя исключать, что это движение вверх вызвано, например, действиями мажоритарных акционеров, которые активно покупали акции своей же компании, чтобы "набить цену".

Также следует понимать, что примерный приведенный расчет говорит лишь о том, что нужно, чтобы компания стабилизировала свою деятельность и перестала стремительно обрастать долгами. Речь не идет о возврате к прибыли и дивидендым выплатам.

Поэтому с покупками Сегежи сейчас надо быть, мягко говоря, поосторожнее. Тем более, во время вот такого непонятного и необоснованного (на мой взгляд) роста.

В моем портфеле присутствует этот эмитент, и он является самым проблемным. Я покупал Сегежу еще с 10 рублей за акцию, и потом долго усреднял. Последняя покупка проводилась по 3 рубля, а средняя цена в портфеле 4,80 рублей.

И я не планирую избавляться от этой компании в убыток (в отдельные моменты он достигал уже почти 80%, сейчас снизился до 60%). Планировал дальше усреднять в районе 1 рубля, на предыдущем обвале не сделал этого, т.к. в приоритете были другие покупки, но если цена снова пойдет туда - планирую докупать дальше.

В моем видении, приведение этой компании к банкротству не интересно никому: ни государству, ни мажоритарному акционеру АФК Система. Ну ведь не для того он покупал ее, чтобы потерять все вложения. Компанию будут "вытаскивать" всеми возможными способами.

Это моя позиция, никому ее не навязываю. Даже наоборот, предупреждаю, что этот эмитент сейчас ну очень проблемный и высокорисковый.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.