Завтра закрывается книга в IPO Озон Фармацевтика. Все уже думаю в курсе, что это за компания. Один из лидеров на рынке производства фармпрепаратов (в частности - дженериков) в России. Сравнивать с Промомедом смысла мало - бизнес модели разные, скажу только, что Промомед по текущим мультипликаторам значительно дороже. Тизер бизнеса - на скрине из презентации компании (ссылка на презентацию: https://ozonpharm.ru/wp-content/uploads/2024/10/presentation.pdf ) ниже:

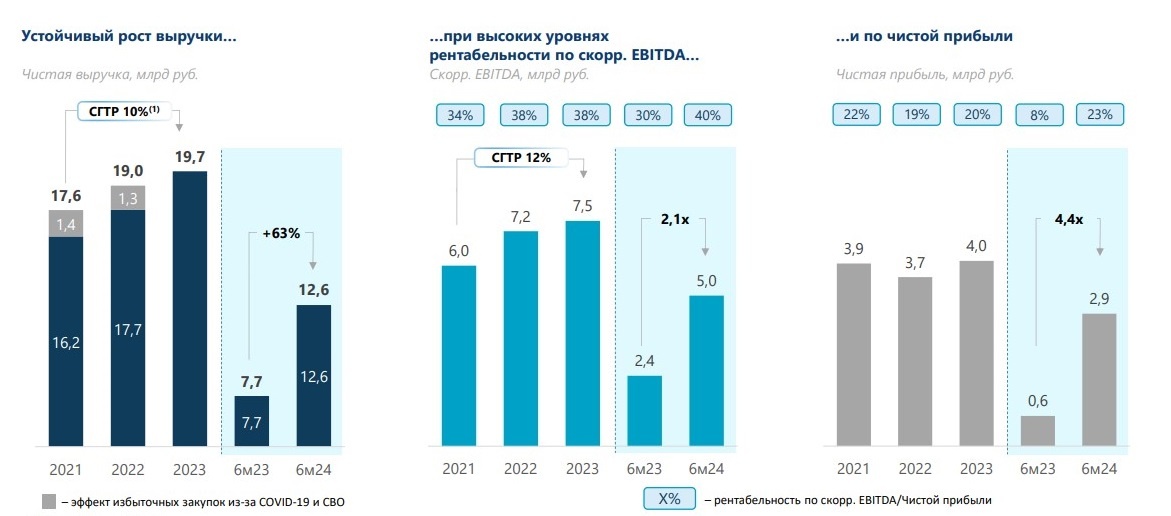

А на этом слайде - динамика финансовых результатов:

Я поначалу решил в первом приближении прикинуть адекватность оценки (по верхней границе диапазона - 38,5 млрд. руб.), и в целом, на первый взгляд, цена показалась плюс-минус справедливой. Однако, увидев оценку Альфы в 80-100 млрд. руб., и следом - БКС - в 107-153 млрд. руб. я немного удивился щедрости их ожиданий, и решил посчитать самому, какая же справедливая оценка компании по DCF модели. Итак, вот скрин получившейся модели, а ниже - комментарии, как такие циферки получились.

Если Вам не интересно читать комментарии по каждой (почти) строчке в этой DCF модели, то листайте ниже, к выводам.

Темп прироста выручки взят исходя из ожиданий компании CAGR 2023-2032 гг. в 21-26%. Прикинул так, чтобы CAGR получился 23% (т.е. умеренно консервативно), в т.ч. - 2024 год - 30% (среднее из ожиданий 28-32%). Пик 2027-2028 годов связан с ожиданием выхода новых продуктов, производимых на новых мощностях. Выручку посчитали, теперь - EBITDA. Исходим из маржинальности, которая в 2023 году 38%, в 1П 2024 - 40%. По заявлениям компании - ниже маржа не ожидается, а на новых мощностях, по новым продуктам - сильно выше, поэтому ступенька роста маржи с 2027 года.

Теперь прибыль. Считаем скорректированную ЧП - без разовых статей и переоценок. Получаем прибыль обратным счетом из EBITDA (минус %-расходы, налог на прибыль и амортизацию). Амортизация - к текущей прибавляем 5% от Capex (срок амортизации 20 лет). Налог на прибыль - по ставке 20%. Ставка выбрана 20% - как средняя за 2023 и 1П2024 года, хотя, конечно - неожиданно много, с учетом того, что ОЗОН фарма работает в льготном режиме ОЭЗ. Нетто финансовые расходы - как произведение среднегодового чистого долга на ставку 19% в 2024г., 20% в 2025 - 2026 гг., 18% в 2027, 16% в 2028 и 14%, начиная с 2029 года. Опять же странно, почему сейчас такая высокая ставка, с учетом множества льготных программ, но факт…

Чистый долг считал как долг за предыдущий период + FCF компании, где FCF = чистая прибыль + амортизация - Capex - нетто увеличение оборотного капитала - дивиденды в периоде. Удивился, что все аналитики ориентируются на значение чистого долга в 0,8 EBITDA по итогам 1П 2024, и как-будто никто не услышал финдира Озона на звонке с Тимофеем Мартыновым, где были озвучены ожидания в 1,3-1,5 NetDebt / EBITDA по итогам года. Взял среднюю 1,4. Capex взят из диапазона прогнозов компании в 3,5-5 млрд. руб. в год с учетом инвестиционных планов, озвученных компанией. Прирост оборотного капитала - исходя из ситуации показанных компанией отчетных периодов - оборотный капитал в среднем пропорционален выручке и растет вместе в ней. Дивиденды учитываются исходя из поквартальной выплаты (в периоде - выплата за 3 и 4 кварталы предыдущего года и 1 и 2 кварталы текущего). PayOut = 25% при NetDebt от 1 до 2 EBITDA и 35% - при долге менее 1 EBITDA. Согласно дивидендной политике.

Расчет дисконтированной стоимости денежных потоков - по ставке 23%, как отражающей (субъективно, у компании нет кредитного рейтинга, а облигации неликвидны) доходность обязательств аналогичного кредитного качества и долговой нагрузки. В результате - чистая приведенная стоимость компании получилась 61,65 млрд. руб. (вспомним 80-100 Альфы и 107-153 БКС))), или 56 рублей за бумагу. IRR получился 31,2%. Все это с учетом терминальной стоимости на выходе (конец 2032 г.) из оценки в P/E = 7.

Выводы: расчет NPV по ставке 23% дает оценку акций в 56 рублей. Размещение по 35 рублей - по ожидаемым мультипликаторам 2024 года в P/E = 7,5, EV/ EBITDA = 5,25. Адекватность оценки, интерес рынка к отрасли, небольшой объем размещения - в пользу безопасности покупателей. Дивиденды небольшие, но тот же Промомед вообще пока без них, и держится неплохо на таком рынке. В целом считаю оценку интересной, с возможностью заработать, и в размещении участвую.

Данный материал не является индивидуальной инвестиционной рекомендацией.

Мой телеграм (вдруг будет интересно)

Благодарю за внимание!