Приветствую вас на моем канале. Долг продолжает прирастать, и уже перевалил за 762 000 рублей. Но если раньше я переживал, смогу ли я свой долг потянуть, то теперь рост долга только придает мне уверенности в том, что все у меня будет хорошо. Парадоксально, но это так.

Но прежде чем продолжить, позвольте мне порекомендовать ТГ-канал интереснейшего автора.

Автор данного канала инвестирует, с целью купить себе квартиру в Сочи, платежи за которую сможет оплачивать его капитал. Задумка оригинальная. Самому интересно, чем это все закончится. Если вам тоже интересно, тогда подписывайтесь 😉

А мы продолжим.

Но как же так? Должно же быть наоборот. С ростом долга, должна расти тревожность. А разгадка тут кроется в том, что долги бывают разные. Есть классический долг, когда мы занимаем деньги, на какую-то покупку. Например, я в начале года занимал деньги на первоначальный взнос по ипотеке. Затем, я два раза погружался в долги из-за ремонта. Это классический долг. Берем чужие и ненадолго, а отдаем свои и навсегда.

Но есть другой вид долга. Его принято называть кредитным каруселингом. В этом случае мы берем деньги банка на беспроцентной основе, а сами вкладываем их в те же банки но уже под проценты. Перефразируя известную поговорку. Берем чужие и ненадолго, и отдаем чужие, и снова ненадолго. А проценты оставляем себе. Согласитесь, это совершенно разные ситуации.

Поэтому, когда мой долг рос по первому сценарию, то я переживал, смогу ли я вовремя его вернуть. Но чем больше у меня становилось долга второго типа, тем спокойнее мне становилось. Вот такая разгадка, казалось бы парадоксальной ситуации.

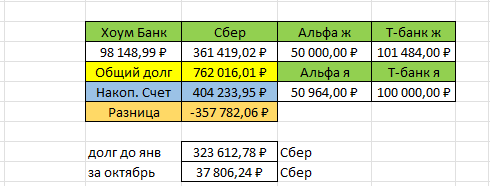

Давайте в цифрах. Вот так выглядит мой долг.

Суммарный долг сейчас составляет 762 016 рублей. Но в этой сумме 300 000 рублей карусельного долга. Получается, что сумма реального долга составляет 462 016 рублей. Сумма, тоже немалая. Учитывая, что зарплата у меня сейчас равна 55 000 рублей в месяц. Да, есть инвестиционный доход, но большая его часть идет на гашение ипотеки, и совсем немного денег остается на то чтобы, и долги возвращать, и жить еще на что-то.

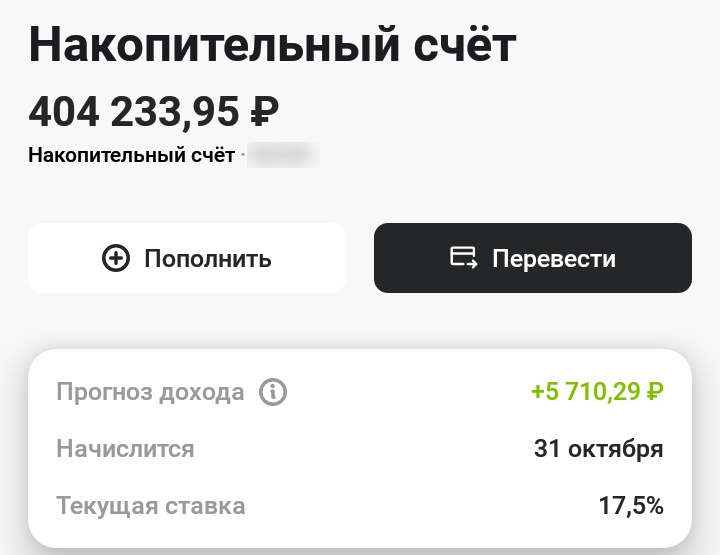

Сейчас на моем накопительном счете лежит 404 234 рубля.

Напомню, в этой сумме 300 000 рублей, это карусельные долги. Это деньги с кредитных карт, которые мне периодически нужно возвращать банку.

Ну первое, что бросается в глаза, это доходность, которую генерируют эти деньги на накопительном счете. А она сама по себе немаленькая. Более 10% от моей текущей зарплаты. В 2,5 раза больше, чем я зарабатываю на монетизации этого канала. И сопоставима с дивидендной доходностью моего портфеля акций.

Но это не самое главное в моей ситуации. А что главное? А главное это денежный буфер, который позволит мне легко пройти те платежи, которые меня пугали до этого.

Если помните, я составлял для себя вот такую таблицу.

В ней учтены только мои реальные долги. Это те кредитные деньги, на которые я купил какие-то товары. Тут не учтены карусельные долги. Я их не учитывал, так как на тот момент у нас была только одна кредитка Т-банка жены, только с нее мы могли получить карусельные деньги. Но я сразу не считал это реальным долгом, поэтому их и нет в этой таблице.

С того момента, карусельных денег стало ровно в 3 раза больше. И ситуация от этого сильно изменилась. Как видите, в последний день ноября, должен был бы наступить мой дефолт. То есть я не смог бы заплатить по своим долгам. По крайней мере, в том объеме, чтобы не выпасть с беспроцентного периода. Но это были бы еще цветочки. Далее долг только увеличивается. Под новогоднюю елочку я ушел бы в минус почти -140 000 рублей.

Выглядело это крайне печально. Никакие проценты по накопительному счету мне бы тут не помогли. А вот наличие 300 000 рублей свободных денег, способно мне помочь в этой ситуации. Даже в Новый Год, израсходовав все свои деньги, и половину денег с кредиток, у меня останется порядка 160 000 рублей денег с кредитных карт.

Но как мне это может помочь, ведь я все равно уйду в минус? На что делать платежи по своим кредиткам, которые никуда не денутся? А все просто. Ни одной кредитной карте мы не должны более 100 000 рублей. И все эти платежи разнесены по времени более чем на 1 день. А это означает, что для прохождения всех последующих платежей 160 000 рублей вполне достаточно.

Пришло время платить по какой-то из карт? Перекидываем на нее деньги с накопительного счета, ждем сутки, и снова возвращаем деньги обратно на накопительный. И так можно делать бесконечно долго. Единственное, что нам необходимо делать, это зарабатывать немного больше, чем мы тратим. В таком случае, реальный долг будет постепенно таять. Пока не останутся только карусельные долги.

А мы тратим сейчас немного меньше, чем зарабатываем. Даже учитывая мою нынешнюю зарплату в 55 000 рублей. Так как мы дополнительно получаем 31 000 рублей со сдачи наших студий. Еще около 5 000 рублей, это проценты по накопительному счету. Итого выходит примерно 91 000 рублей. Вычитаем ипотеку 22 790 рублей. И нам остается на жизнь примерно 68 210 рублей. Статистика расходов по кредитке Сбера показывает, что на жизнь нам хватает сейчас порядка 50-60 т.р. А значит, каждый месяц наш долг может сокращаться на сумму от 8 до 18 т.р.

Это немного. Такими темпами из долгов придется выходить очень долгое время. Но я не теряю надежду получить повышение зарплаты на своей текущей работе. А также у нас с женой есть договоренность, что после Нового Года, который мы планируем провести в Перми, она устроится на постоянную работу. Зарплата у нее может быть хоть какой. В любом случае, ее доход будет ускорять возвращение наших реальных долгов.

Кстати, забыл уточнить, что сейчас она подрабатывает заполнением карточек в маркетплейсе Сбера. Об этом она писала на своем канале.

Там она зарабатывает не очень больше деньги. Но любая сумма поступающая в наш семейный бюджет, ускоряет процесс выползания из реального долга.

В общем, имея такой денежный буфер, в виде кредитных денег, наступления дефолта нам не страшно. А после прохождения новогодних пиков, у нас останутся только долги по кредитке Сбера, с которой мы тратим деньги на текущую жизнь. Ну и карусельные долги по четырем кредиткам.

Помимо этого вопроса. Есть еще одна финансовая цель. Как вы знаете, я горю желанием пополнить свой ИИС на сумму 400 000 рублей в этом году.

На данный момент прогресс по этому вопросу выглядит вот так.

До конца года необходимо насобирать еще 133 110 рублей. Проблема заключается только в том, что я не могу это делать за счет зарплаты, как я делал это раньше. Нужно искать деньги в каких-то других источниках.

Какие это источники? Заработок на этом канале. Как монетизация, так и прямые спонсорские поступления. Также я открыл для себя новый источник дохода, который заключается в приглашении моих читателей получать через меня различные банковские продукты. Я все свои приглашения собрал в одной статье.

Также есть еще небольшой ручеек обычных донатов, от неравнодушных читателей. Ссылку на мои реквизиты вы также можете найти в вышеуказанной статье. Например, сегодня я снова получил небольшой донат.

Спасибо вам большое, Екатерина. И всем тем, кто меня поддерживает, тоже огромная благодарность. Я понимаю, что такими способами будет очень сложно собрать искомые 133 110 рублей за 2,5 месяца. Но я верю, что это возможно. И я буду делать все, чтобы и эта цель тоже была закрыта до Нового Года.

А на этом у меня все. Всем спасибо за внимание. Не забывайте подписаться на спонсора данной статьи. И до новых встреч 🖐️