Пока одни страдают от того, что им не взять ипотеку с такой бешеной ставкой, другие ликуют – ведь доходность от сдачи жилья в аренду бьет все рекорды. Виктор Зубик, основатель компании Smarent, расскажет, что сейчас происходит с рынком аренды, почему аренда квартир в Москве достигла рекордных высот и стоит ли сейчас инвестировать в недвижимость.

Что происходит на рынке аренды квартиры?

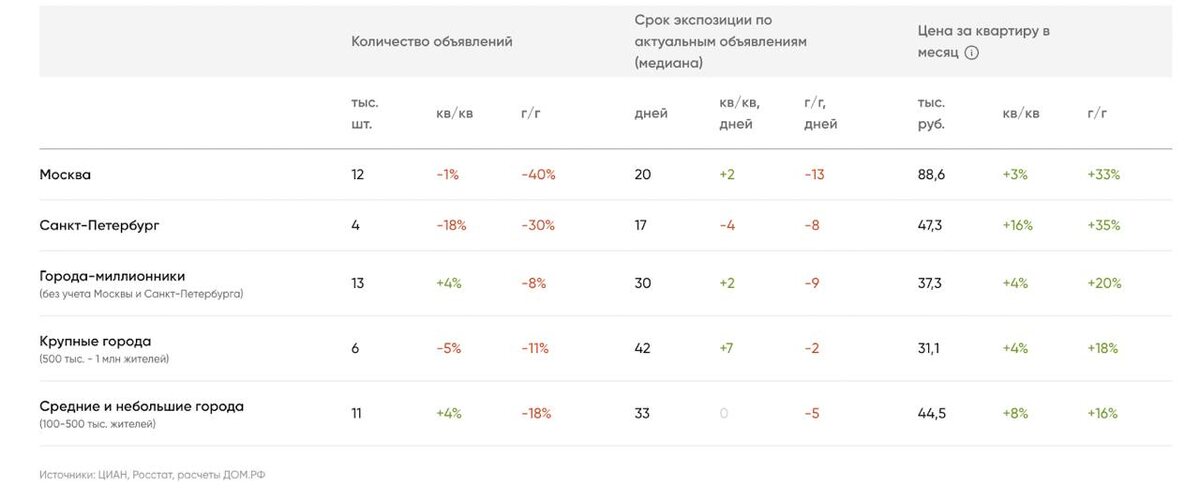

Кажется, только ленивый еще не в курсе, что аренда в Москве (и других крупных городах) улетела в космос. Год назад можно было урвать студию у метро за 40-45 тыс. ₽, а теперь за ту же локацию придется выложить от 60 до 80 тыс. И это еще не предел! Москва уверенно катится к арендной планке в 100 тыс. ₽ за студию, не за однушку. Такая вот реальность.

А если задуматься о более просторной квартире — типа евро-трешки, где есть кухня-гостиная и две спальни, — то придется залезть еще глубже в карман. Это как раз тот вариант, что так долго советовали финансовые гуру: «Зачем вам покупать? Откладывайте деньги, вкладывайтесь в акции, облигации, а на доход арендуйте, ведь аренда дешевая». Ну, похоже, эксперты немного промахнулись.

Если открыть Циан и глянуть реальные цены (а не мечты арендодателей), то, например, за обычную двухкомнатную квартиру комфорт-класса у метро «Селигерская» (новый дом, 60 м2) придется выложить 130 тыс. ₽. Да, кто-то скажет: «А я снимаю за 60!» — но мы тут говорим о новостройках, тех самых, которые хейтили и говорили: «За 60 тыс. я лучше сниму что-то попроще, чем куплю вашу новостройку за 15 млн». Ну что ж, теперь такая квартира стоит 20, а то и 25 млн. И аренда за 130 тыс. — уже не кажется такой дикой, на фоне выросших цен.

За последние 6 месяцев, арендные ставки по России выросли на 16-33%. В Москве и Питере — аж на 35%! Почему так? Да потому что в Москве стало меньше квартир на сдачу, и сдать их можно теперь не за две недели, как раньше, а за 7 дней. Ну, все логично: покупка квартиры стала недоступной роскошью.

Почему я говорю именно про «вторичку»? Рынок недвижимости — это ведь не столько про новостройки, сколько про перепродажу готовых квартир. Кто-то продает свою и покупает новую — так рынок и живет.

Представим, что вы хотите купить квартиру за 20 млн ₽ (очень оптимистичная цифра в нынешних реалиях, особенно если она с ремонтом и мебелью). При ставке ипотеки в 23% ежемесячный платеж составит более 300 тыс. ₽. И когда смотришь на это, невольно думаешь: аренда действительно выгоднее, мечты финансовых гуру сбылись. Только вот это сейчас, а те, кто два года или год назад не послушал этих самых гуру и все же купил квартиру, успев до космического взлета цен, сейчас радостно собирают доход с арендаторов.

Кто-то скажет, что если у вас есть 20 млн ₽, то покупать квартиру нет смысла — можно просто положить деньги на депозит и получать 270-300 тыс. ₽ в месяц. В теории, такие цифры могут быть реальными. Но давайте честно: а) у вас действительно есть 20 млн? и б) вы реально хотите эти 20 млн «заморозить» на депозите ради дохода? В большинстве случаев это, скорее, влажные фантазии, что вы положите двадцатку на депозит, будете снимать квартиру за 130 тыс. и жить в шоколаде. Адекватные люди, которые заработали такие деньги, обычно так не делают.

Есть один важный нюанс, который всегда нужно учитывать. Главная проблема текущего рынка — огромное количество денег населения, которые лежит на депозитах. По данным ЦБ, эта сумма на начало августа превышает 56 трлн ₽, и, вероятно, на данный момент она еще больше. Такая ситуация может сыграть злую шутку с рынком.

Если взять статистику: в 2023 году средний вклад по России составлял около 300 тыс. ₽, но важно помнить, что у людей может быть несколько вкладов, которые суммарно могут превышать 1 млн. Нужно смотреть не на средний вклад, а на общую сумму. В среднем, по данным ЦБ московская семья хранит на депозитах 3,2 млн ₽. И когда выгодные ставки по вкладам закончатся, люди захотят реинвестировать эти деньги.

В 2024 году физические и юридические лица получат около 8 трлн ₽ с депозитов, и это огромные деньги, которые могут выйти на инвестиционные рынки в 3 квартале 2025 года.

Что касается ключевой ставки — она сейчас высокая и спокойно может дойти до 20%. Поэтому для людей сейчас вклады привлекательны, и мотивации покупать недвижимость по текущим ценам и по текущим ипотечным ставкам нет. Если говорить о покупке студии — сейчас ее выгоднее арендовать. Средняя арендная плата за студию — 75 тыс. ₽, а ипотечный платеж составил бы около 220 тыс. ₽.

Но даже с учетом того, что аренда выросла на 40% за 2024 год, людей это не мотивирует на покупку. Многие, кто планировал купить квартиру для себя, сейчас отказываются от этой идеи и выбирают аренду. Именно поэтому арендные ставки продолжают расти, и количество предложений на рынке остается ограниченным. Однушки, которые раньше сдавались за 80-90 тыс., теперь сдаются за 130 тыс., а студии вместо 50 — за 80 тыс. ₽. И аренда продолжает расти. Каждый месяц мы видим увеличение спроса на аренду, особенно на евро-трешки и двухкомнатные квартиры, которых просто нет на рынке. Обычно люди выбирают студии или однушки, реже — две студии. Евро-трешки требуют больших вложений и несут большие риски, плюс их вряд ли можно было взять по льготной ипотеке с взносом в 20%.

Когда мы смотрим на эти цифры, возникает вопрос: надо было покупать квартиру раньше, а сейчас уже поздно, да? Но тут есть интересный момент, который я хочу донести. Покупка квартиры для аренды и для личного проживания — это разные вещи. Не стоит их путать. Если вы покупаете квартиру под аренду, у нас есть чек-лист:

- Цена аренды должна быть выше ипотечного платежа

- Лучше покупать квартиру с чистовой отделкой, особенно если нет опыта и экспертизы в ремонтах под аренду

- Квартиры внутри МКАД более ликвидны, нужно выбирать те локации, где есть точки роста

- Обязательно нужно смотреть на вторичку: аналоги / конкуренты там должны быть дороже, чем ваша покупка

- Нужно выбирать надежного застройщика, у которого есть опыт строительства аналогичных проектов. Бизнес-класс от Гранель или Самолета – сомнительная история

- И самое главное – мы покупаем качественный актив для долгосрочного владения, не стоит рассчитывать на спекулятивные сделки

Вроде бы все легко, но на самом деле тут проще сказать, что не покупать, чем покупать. К тому же очень многое зависит от вашей конкретной ситуации, от доступности ипотечных программ, от целей, сроков и еще множества разных параметров, которые мы в Smarent учитываем при подборе на самом первом этапе – этапе разработки стратегии. И, кстати, недоступность семейной ипотеки не делает покупку квартиры с адекватными ежемесячными платежами невозможной. Как это может быть? Оставляйте вашу заявку, мы все обсудим.

Теперь к цифрам. В период низкой ключевой ставки, особенно в середине 2020 года, люди активно инвестировали в недвижимость. В 2020-2021 годах ключевая ставка была 4,5%, и в этот момент банки предлагали по депозитам около 6% годовых. Люди понимали, что вложения в финансовые инструменты не столь выгодны, поэтому предпочитали недвижимость, что и разогнало цены.

Сейчас ключевая ставка высокая. Но рано или поздно ее снизят – пусть не в 2025 году, но в 2026 году. Высокая ставка вынуждает застройщиков делать более выгодные предложения, чего раньше не было. Когда ставка снизится, на рынок могут выйти те самые 50+ трлн ₽, что создаст новую волну спроса. Это будет похоже на то, что произошло с 2020 по 2022 год. Хотя тогда была льготная ипотека, сделок с ее использованием было не так много.

Если вы ждете, что рынок рухнет — этого, скорее всего, не произойдет. Рынок может стабилизироваться на плато, и будут появляться интересные предложения. Но если вы продолжите держать деньги на депозитах, можете упустить следующую волну роста цен на недвижимость.

Спрос на аренду и цены тоже продолжают расти, и причин несколько:

- Как я уже говорил, высокая ключевая ставка, дорогая ипотека и рост стоимости жилья за последние годы заставляют многих выбирать аренду.

- Некоторые люди, купившие квартиры в новостройках, ждут ключи или пока не могут сделать ремонт и меблировку, поэтому вынуждены арендовать жилье.

- Еще один важный фактор — рост населения в крупных городах, таких как Москва, Санкт-Петербург, Екатеринбург, Новосибирск и Ростов.

- Это тоже подогревает спрос на аренду. Плюс, нельзя забывать про инфляцию и рост издержек.

Предсказать точную величину будущей ключевой ставки сложно, но высокая ставка точно сдерживает цены на недвижимость. Как только ставка пойдет вниз, цены на жилье начнут снова расти. Мы уже видели это раньше: в период низкой ставки недвижимость подорожала. Например, когда ставка была 7,5% чуть больше года назад, люди не особо несли деньги на депозиты, хотя уже тогда говорили, что цены перегреты. Но после снижения ставки цены опять выросли. И я уверен, что ситуация повторится. Следите за рынком!