Ситуация на рынке жилья

В августе рынок недвижимости продолжает импульс, заданный в июне-июле 2024. Количество сделок находится на пиковом уровне - 40,8 тыс. (+1,8% MoM), причем большая часть прироста была обеспечена сделками в Астане (8,2 тыс., +19,8% MoM), а активность в Алматы (7,2 тыс, +2,1% MoM) и Шымкенте (1,8 тыс., +5,5% MoM) растет более медленными темпами.

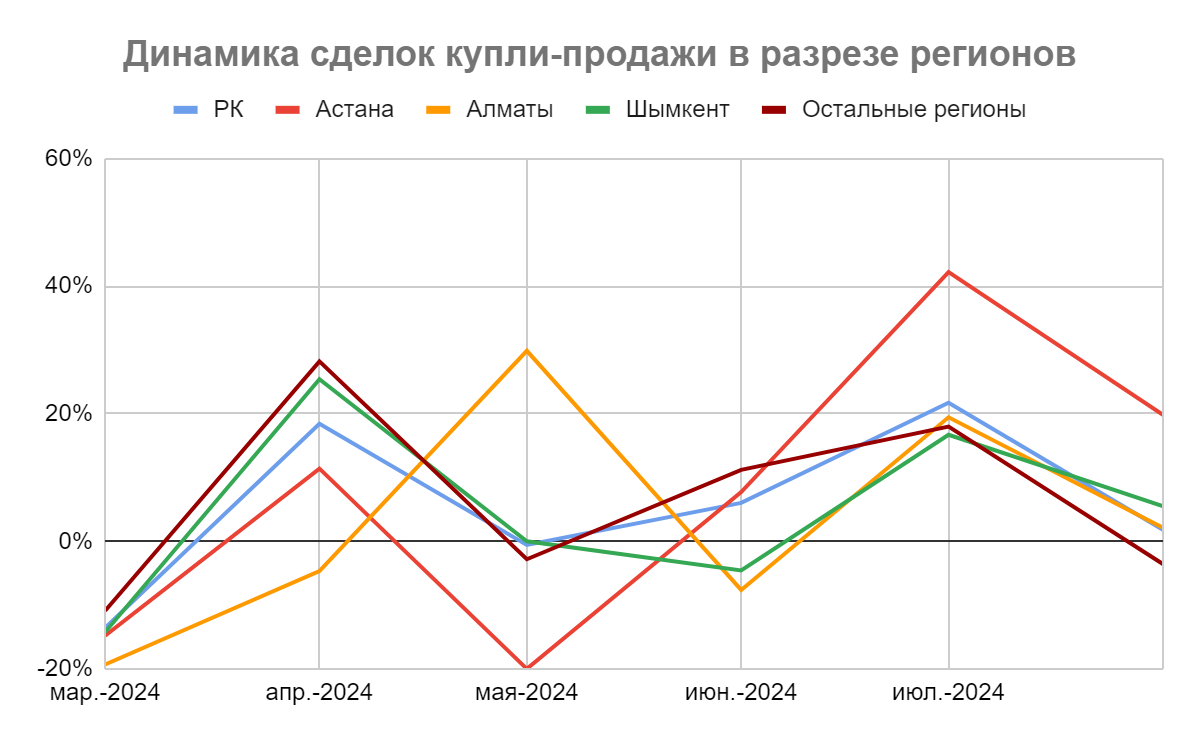

Активность в регионах ниже, чем в целом по республике: количество сделок с недвижимостью, за исключением городов республиканского значения, выросло на +18% MoM в июле и снизилось на 3,6% MoM в августе, тогда как показатель по РК увеличился на 21,7% MoM в июле и 1,8% MoM в августе. Таким образом, недавний всплеск продаж жилья в меньшей степени затронул регионы.

В июле/августе, по нашим расчетам, количество сделок со вторичным жильем превышало 20 тыс единиц, однако, из-за отсутствия разбивки сделок по характеристикам жилья (первичное/вторичное), вполне возможно, что картина искажена из-за лага между введением квартиры в эксплуатацию и оформлением сделки купли-продажи между покупателем и застройщиком. Вполне возможно, что новые сделки оформляются с квартирами, которые были введены в предыдущие периоды.

Тем не менее, в целом, доля первичного жилья в продажах жилья постепенно снижается: по данным статистики, в 2023 на рынок было введено 122,2 тыс. квартир (44% от общего объема сделок купли-продажи на рынке). В 2024 доля первичного жилья снизилась до 35% от общего объема.

Если рассматривать в абсолютном выражении, в 2024 однокомнатные квартиры начали лидировать в продажах по мере сокращения спроса. Доля сделок с ИЖС значительно снизилась. Однако продажи жилья большей площади показали небольшой рост.

При этом, за время последнего всплеска активности в июле-августе, наибольший рост по сравнению с маем-июнем показал сегмент 2-х (35,3%), 3-х (31,5%) и 4+ (27,7%) комнатных квартир, тогда как спрос на однушки (24,8%) и частные дома (+15,1%) рос менее динамично.

Продажи ИЖС, несмотря на меньшую долю в количестве сделок по сравнению с 2023, показывают постоянный рост начиная с апреля 2024, что вероятнее всего связано с весенними паводками (в ЗКО, СКО и Мангистауской областях) и миграцией населения в пригороды крупных городов (количество сделок купли-продажи в Алматинской области превышает продажи частных домов во всех городах республиканского значения вместе взятых). По другим регионам, уровень продаж остается на относительно стабильном уровне.

Динамика цен сильно разнится в разрезе регионов в силу различных факторов:

В первую очередь стоит отметить то, что данные официальной статистики БНС РК указывают среднюю цену купли-продажи за квадратный метр вне зависимости от класса и возраста жилья, что делает невозможным анализ отдельных сегментов рынка. При этом, по данным портала krisha.kz, доля жилья 2011-2024 годов постройки в Астане составляет 77,1% от предложения, в Алматы - 54,7%, в Шымкенте - 41,7%, а в целом по стране - 45,6%. Можно предположить, что средняя цена в регионах с большой долей старого жилищного фонда занижена.

Отдельно стоит упомянуть, что цены на недвижимость от застройщиков также подвержены искажениям. Этим, например, можно объяснить то, что по данным БНС, номинальная цена на первичное жилье в Астане фактически не менялась с марта по декабрь 2023. Подобная аномалия может быть объяснена изъянами статистики, либо определенным сговором крупнейших строительных компаний. В любом случае, данные не отображают реальной картины рынка. Практика показывает, что застройщики могут оформлять договор купли-продажи по фиктивной цене. Согласно проведенному нами исследованию, многие застройщики готовы указать цену на 20-50% ниже фактической, таким образом искажая статистику по первичному рынку жилья.

С учетом указанных факторов, можно сделать вывод, что средние цены на жилье в Алматы и Шымкенте значительно ниже реальных уровней, если говорить о качественном ликвидном жилье в относительной близости к центру города.

Если опираться на официальные данные, можно сделать следующие выводы:

- Рынок вторичного жилья Астаны падал практически весь 2023 год, но начиная с 1 кв 2024 рынок ожил - выросло как количество сделок, так и цены. На наш взгляд это обеспечено фундаментальными факторами (демография и доходы населения). С начала 2022 по август 2024 население города увеличилось на 14,3%, преимущественно за счет внутренней миграции экономически активного населения, которое нуждается в собственном или арендованном жилье - - ставки аренды показывают уверенный рост, что повышает привлекательность покупки недвижимости для сдачи в аренду.

- В Алматы есть два ограничительных фактора, сдерживающих рост рынка. Во-первых, льготное ипотечное кредитование не оказывает поддержку первичному рынку поскольку в городе мало объектов, подходящих под условия программ (стоимость квартиры до ₸36 млн): по словам председателя правления Отбасы банка, по программам "Отау" и "Наурыз" поступило 5400 заявок, при этом рынок предлагает только 1652 квартиры. Расширение программы в сентябре 2024 не адресует эту проблему.

По мере снижения спроса на фоне замедления миграционных потоков, цены на недвижимость и ставки на аренду жилья начали снижаться в номинальном выражении. В июле цены немного выросли (+1,7% MoM), однако импульс был краткосрочным и в августе цены продолжили тренд на снижение (-1,3% MoM). На рынке арендного жилья, ставки показали традиционный сезонный рост в августе, однако цены значительно ниже пика августа 2023 (-8,3% YoY), что делает сдачу жилья менее выгодной для собственников. В результате, учитывая снижение стоимости актива и доходов от аренды, собственники начали охотнее снижать цены и выводить капитал в более ликвидные и прибыльные активы, количество сделок за январь-август 2024 выросло на 20% YoY.

- Рынок жилья Шымкента за лето показал оживление, цены на первичное жилье за июнь-август выросли на первичном рынке на 3,4%, а на вторичном - на 2,1%, однако говорить об устойчивом росте пока рано.

В данный момент спрос на жилье продолжают формировать следующие факторы:

Изъятие средств из ЕНПФ

Изъятия из ЕНПФ на улучшение жилищных условий за январь-август 2024 выросли до ₸208,8 млрд (+99,4% YoY), что оказало значительную поддержку рынку жилья. Ажиотажный всплеск изъятий в июле-августе 2024 вероятнее всего связан с ростом опасений по поводу возможного ограничения изъятия средств. Судя по отчетности ЕНПФ, этот импульс угасает по мере исчерпания накоплений и, на наш взгляд, не сможет поддержать спрос на рынке жилья в долгосрочной перспективе.

Анализ изменений структуры изъятий показывает, что последняя волна изъятий была больше направлена на сберегательные счета и погашение имеющейся ипотеки, а не на приобретение жилья. Доля изъятий на приобретение жилья снизилась с 62,1% по состоянию на июнь 2024 до 61,8% в августе 2024.

Очевидно, что остатки неиспользованных излишков на счетах в ЕНПФ достаточно быстро расходуются. Вероятнее всего, показатели изъятий в сентябре продемонстрируют дальнейшее снижение, что сократит реальный платежеспособный спрос на рынке недвижимости. Кроме того, в отдельных случаях изъятия производятся для осуществления фиктивных сделок.

Рынок ипотечного кредитования

Ипотека обеспечивает около трети всех сделок на рынке недвижимости (в мае: 29,2% сделок). Согласно данным ПКБ, которые помимо ипотеки, выданной БВУ, включает еще и кредиты ипотечных организаций (АО «Казахстанская жилищная компания», АО «Ипотечная организация «Экспресс Финанс»), количество займов в августе выросло до 13,7 тыс. (+7,9% MoM), а объемы кредитования увеличились до ₸232,3 млрд (+15% MoM).

В итоге, рост объемов выдачи ипотеки смог компенсировать снижение изъятий из ЕНПФ, и обеспечил увеличение активности на рынке недвижимости. Однако, для понимания ее влияния на рынок, необходимо учитывать сегменты, которые показывают рост. Большая часть займов была предоставлена Отбасы банком (7,3 тыс на ₸138,3 млрд), который увеличил выдачу на 14% MoM. Во многом этот рост обеспечен льготными займами по программам “Отау” и “Наурыз”, которые направлены на первичный рынок жилья. Это смогло обеспечить слабый, но стабильный рост цен на новое жилье.

Однако, если учитывать то, что объемы финансирования значительно ниже, чем в 2022-2023, а условия участия ужесточились, влияние программ на динамику цен на рынке будет ограниченным. В 2024 на предоставление жилья, льготного ипотечного кредитования и прочие меры жилищной политики изначально было запланировано выделение порядка ₸1,1 трлн. В совокупности, запланированные меры Правительства должны были поддержать рынок жилья на ₸741 млрд. (42 тыс. займов), чего явно недостаточно, чтобы фундаментально поддержать рынок недвижимости. Впоследствии Отбасы банк запустил дополнительный набор участников ипотечной программы льготной ипотеки «Наурыз», который пройдет до 25 сентября. На данный момент объемы дополнительного финансирования и количество займов неизвестно, но учитывая текущие объемы выдачи (5 тыс. одобренных и 3,6 тыс. выданных займов по состоянию на середину сентября 2024), дополнительные займы не смогут кардинально изменить динамику рынка жилья.

Выдача займов по льготным программам началась с мая-июня 2024, что вызвало рост объема выданных кредитов в июне (+15.2% MoM), июле (+32,4% MoM) и августе (+14,9% MoM). При этом, средневзвешенная ставка по ипотечным кредитам снизилась до 10,8% (-0,7 с мая).

Не считая недавнего расширения программ “Отау” и “Наурыз”, о котором пока ничего не известно, масштабы и условия совокупного кредитования в 2024 (в среднем 149,2 млрд. в месяц, ставка - 11%) сопоставимы со значениями 2023 (в среднем 135 млрд в месяц, ставка - 10,7%), но значительно ниже, чем в 2022 (163 млрд в месяц, ставка – 8,5%). Поэтому, предоставление льготной ипотеки хоть и сможет поддержать спрос, особенно в сегментах эконом и комфорт, общий эффект может быть ограниченным.

В августе займы Отбасы банка составили 59,5% от всей выданной ипотеки на рынке. В мае, до начала выдачи льготной ипотеки, этот показатель составлял всего 50%. Учитывая увеличение доли льготной ипотеки на рынке, можно сделать вывод, что для БВУ ипотека не является выгодным и прибыльным продуктом. Рост совокупного ипотечного портфеля начался только после начала выдачи льготной ипотеки в мае-июне. По итогам августа 2024 совокупный портфель ипотечного кредитования вырос на 1,8% (+0,6) MoM.

Рыночная ипотека с текущим уровнем цен на недвижимость и заработных плат стала значительно менее доступной. На данный момент охват населения льготной ипотекой достаточно мал, поэтому большая часть граждан вынуждены приобретать недвижимость на рыночных условиях, которые значительно ухудшились за последние 5 лет. Если рассчитать кредитную нагрузку на домохозяйство с 2 работающими взрослыми людьми, получающими среднюю ЗП по региону (оптимистичное предположение) и ипотеку на условиях базовой ставки (оптимистичное предположение), то кредитная нагрузка в среднем по стране составит около 42%. Для сравнения, в 2019 году этот показатель составлял всего 31%.

В реальности, медианный доход домохозяйств значительно ниже, а условия рыночной ипотеки жестче, поэтому приобретение собственного жилья для большей части населения без льготных программ стало практически невозможным из-за опережающего роста цен на недвижимость. Учитывая тот скачок в ценах, который наблюдался в 2021-2023, экономике необходимо некоторое время (реальный рост медианных доходов населения) для того, чтобы повысить платежеспособный спрос на недвижимость.

Всплеск спроса, вызванный в первую очередь возможностью изымать часть пенсионных накоплений на улучшение жилищных условий, и льготными программами вроде “Баспана-хит” и “7-20-25”, разогнал спрос на рынке недвижимости, в результате чего цены за квадратный метр значительно исказили фундаментальный баланс спроса и предложения. Поэтому казахстанскому рынку недвижимости потребуется некоторое время для того, чтобы платежеспособный спрос догнал текущий уровень цен.

На данный момент, население, по большей своей части, не способно приобрести недвижимость без льгот и субсидий. Рост благосостояния населения, который определяет уровень платежеспособного спроса на недвижимость, показал значительный номинальный рост во 2 кв 2024, который смог превысить инфляцию.

Номинальная заработная плата во 2 кв 2024 увеличилась до ₸403 тыс. (+10,3% YoY), а медианная - до ₸278,3 тыс. (+15,5% YoY). Так, реальная зарплата выросла на 1,7% YoY. Это в некоторой степени повысило уровень доступности жилья, учитывая то, что цены на рынке недвижимости в целом по республике стагнировали в этом периоде.

Для определения доступности жилья мы использовали соотношение медианных и средних зарплат в регионе (2 взрослых в одном домохозяйстве, при отсутствии прочих затрат) к стоимости жилья (68 кв.м. для одного домохозяйства). Разумеется, данные расчеты очень приблизительны и могут быть искажены тем, что статистика не учитывает “серые” доходы населения, которые могут превышать показатели статистики. Мы рассчитали индекс используя медианные и средние доходы населения:

Во 2 кв 2024 доступность улучшилась до 5,2 года (1 кв 2024: 5,96 лет). Этот скачок обусловлен резким ростом медианных доходов населения (+10,4% QoQ). Тем не менее этот показатель хуже минимумов 2018-2021 годов, до бума на рынке недвижимости.

Если для анализа использовать менее репрезентативную среднюю заработную плату, индекс доступности показывает схожую картину - во 2 кв 2024 доходы продолжили догонять рост цен на недвижимость, что повышает доступность жилья (3,6 лет во 2 кв 2024), однако показатель остается выше уровней 2019-2021 (3-3,3 года). Соответственно, судя по этим показателям, спрос не сможет обеспечить такой же стабильный и устойчивый рост цен, который наблюдался до вливания “пенсионных денег” на рынок.

Учитывая невысокую долю ипотеки на рынке (33,6% в августе), постепенное снижение объемов изъятий из ЕНПФ, мы предполагаем, что на данный момент рынок находится на пике активности. В ближайшей перспективе, рынок будет показывать умеренную динамику, которая будет полностью зависеть от социоэкономической ситуации в регионах. В долгосрочной перспективе (3-5 лет), учитывая снижение активности застройщиков и динамичный демографический рост, цены должны постепенно выйти на траекторию роста.

Инвестиции в жилищное строительство и объемы вводимого нового жилья

По нашим расчетам, объемы вводимого жилья практически коррелируют с динамикой инвестиций в жилищное строительство годом ранее. Эта гипотеза подтверждается данными января-августа 2024 года - объем нового жилья увеличился на 4,7% YoY, что соответствует ИФО инвестиций в жилстрой в 2023 (+5,1% YoY)

Стоит отметить, что на рынке первичного жилья в 2022 году произошла аномалия – несмотря на постоянный рост инвестиций в жилищное строительство в предыдущие периоды (2019: +21,2% YoY, 2020: +35,1% YoY, 2021: +19% YoY), в 2022 объемы введенного жилья снизились на 7,4% YoY, а наибольший спад в объемах был зафиксирован в Алматы (-27,3% YoY) и Астане (-23,4% YoY). Застройщики ссылались на высокие издержки и повышение цен на строительные материалы из-за высокой инфляции, однако анализ фактических затрат на строительство 1 квадратного метра жилья показал, что, учитывая относительную стабильность валютного курса в 2020 и 2021 году, умеренный рост цен на товары и услуги в строительстве, предпосылок для увеличения затрат или задержек ввода нового жилья в 2022 году не выявлено.

Динамика инвестиций в жилищное строительство и объемов ввода нового жилья, % YoY

Поэтому эксперты предполагают, что снижение объемов введенного жилья в 2022 году может быть связано с задержкой сроков сдачи уже строящихся объектов и паузой в введении нового жилья. Некоторые застройщики пытались избежать своих контрактных обязательств перед покупателями, которые вложились в строительство на стадии котлована по низким ценам. Намеренно замораживая строительство застройщики пытались вынудить этих дольщиков расторгнуть договор с целью перепродажи фактически готовых квартир по новым рыночным ценам.

Учитывая разницу в ценах на момент заключения сделки и текущим уровнем цен, застройщику гораздо выгоднее выплатить неустойку, которая зачастую ограничена на уровне 20-30% от цены или задержать выдачу ключей и вынудить клиента отказаться от квартиры, чтобы впоследствии перепродать ее заново уже по текущим ценам. Число споров по договорам долевого строительства за 1 полугодие 2024 выросло на 65% по сравнению с аналогичным периодом прошлого года. При этом стоит учитывать, что количество досудебных и незарегистрированных разрешений подобных споров наверняка гораздо выше, что подтверждает эту теорию и косвенно говорит о масштабах проблемы. Таким образом, вполне возможно, что застройщики ожидают от Правительства дополнительных мер по стимулированию спроса на рынке первичного жилья и задерживают ввод новых объектов, чтобы удерживать более высокие цены.

Инвестиции в жилищное строительство за 8 мес 2024 выросли на 2,8% YoY, что может отражать настроения строительных компаний относительно перспектив развития рынка недвижимости. В разрезе регионов, в Астане (-0,4% YoY) и Алматы (-6% YoY) - крупнейших рынках жилья, инвестиции снизились. В Шымкенте инвестиции в строительство выросли на 19,5% YoY. По нашему мнению, это может означать то, что объемы вводимого нового жилья в следующем году будут расти незначительно, а в крупных городах будут снижаться. Это окажет определенную поддержку ценам на рынке жилья в целом, поскольку миграционные паттерны, скорее всего, не изменятся, т.е. спрос на жилье останется повышенным.

По другим косвенным признакам, застройщики также ожидают снижения спроса на рынке жилья. ИФО операций с недвижимым имуществом (услуг риэлторов и других агентов и посредников на рынке покупки и аренды жилья) за 1 полугодие 2024 вырос на 20,1% YoY (при росте количества сделок на 15,2% YoY). В то же время деятельность в области архитектуры, инженерных и технических изысканий снизилась на 13,8% YoY. Подобная динамика вполне отражает пессимизм застройщиков, которые судя по данным, стремятся завершить и реализовать существующие проекты, а не проектировать новые ЖК.

Замедление строительной отрасли подтверждается не только статистическими данными, но и индексами настроений производителей. Итоги опроса предприятий реального сектора во 2 кв 2024 года продемонстрировали, что строительство стало единственной отраслью, в которой спрос на готовую продукцию не увеличился.

Маржа застройщиков

Фактическая стоимость строительства 1 кв.м.по стране составляет ₸190 тыс. при цене продажи около ₸480 тыс. Соответственно маржа застройщиков составляет примерно 60%. В Алматы цена строительства 1 кв.м. примерно равна ₸250 тыс. при цене продажи в 570 тыс. (маржа в 55%), а в Астане - ₸220 тыс. при рыночной стоимости на уровне ₸580 тыс. (маржа в 62%). Капитальные затраты не включают в себя стоимость земельных участков.

Стоит отметить, что ценообразование в строительной сфере крайне непрозрачно. Ранее застройщики жаловались на высокие издержки, связанные с волатильностью обменного курса, однако данные НБК показывают, что курс тенге в последние годы колеблется в диапазоне 440-480 KZTUSD, а значительная доля затрат строительных компаний не зависит от импорта. Это подтверждается данными БНС РК, что вызывает сомнения в достоверности статистических данных по тем или иным причинам. В любом случае, оценивать маржинальность и прибыльность строительных компаний с имеющимися данными практически невозможно.

Другой проблемой с оценкой прибыльности застройщиков является отсутствие четких нормативов по классам жилья и нормативам застройки. Практика показывает, что строительные компании зачастую включают в полезную площадь неприспособленные для этого помещения (лоджии, балконы, гардеробные и прочие площади, которые возникают при сдаче квартиры в свободной планировке), это вызвало увеличение соотношения жилой площади к общей площади вводимых объектов.

Это может быть связано с оптимизацией жилого пространства в современных ЖК, однако, учитывая несовершенства регулирования и применения кадастровых норм, подобный тренд может свидетельствовать о завышении жилых площадей, что также может сказываться на ценообразовании.

Перспективы рынка

На наш взгляд, на данный момент на рынке наблюдается повышенный ажиотаж в связи с ожиданиями роста рынка, сезонным фактором и последовавшим возможным всплеском инвестиционной активности со стороны обеспеченных слоев населения, которые стремятся “купить на дне”. Однако влияние этих факторов имеет разные временные рамки. Мы считаем, что в июле спрос был в большей степени обеспечен ажиотажным ростом спроса, тогда как в августе рост был поддержан преимущественно выдачей ипотеки, в основном льготной. В ближайшее время оба драйвера будут постепенно терять импульс, хотя многое будет зависеть от расширения ипотечной программы “Наурыз”. Тем не менее, ее влияние будет достаточно локализовано (первичное жилье в рамках ограничений программы).

На остальных сегментах рынка фундаментальные факторы не поддерживают спрос: изъятия из ЕНПФ начинают снижаться, доходы населения пока не располагают к устойчивому росту, а рыночная ипотека остается малодоступной для большой части населения.

Тем не менее, активизация рыночной активности свидетельствует о готовности участников рынка адаптироваться к новым условиям, что будет способствовать возвращению рынка к балансу. В ближайшей перспективе, динамика цен будет зависеть от продолжительности импульсного движения на рынке и масштабов расширения льготных программ. Мы ожидаем, что резкого роста цен не будет, поскольку:

- Во-первых, из-за единовременного вливания пенсионных денег с 2021 и запуска нескольких льготных программ, цены на недвижимость значительно опередили рост доходов населения

- Во-вторых, текущий уровень поддержки рынка недвижимости государством существенно ниже уровня 2021-2023, а ипотека от БВУ слишком дорогая для большей части населения. Ипотека, включая льготную, обеспечила около трети всех сделок с недвижимостью в августе

- В-третьих, рынок недвижимости постепенно теряет свою инвестиционную привлекательность по сравнению с другими альтернативами

С другой стороны, фундаментальную поддержку рынку будет оказывать демографическая ситуация - значительная часть экономически активного населения постепенно начинает нуждаться в собственном жилье. В зависимости от макроэкономических условий, эта сила может придать рынку недвижимости достаточно устойчивый долгосрочный импульс. Мы ожидаем, что в среднесрочной перспективе при сохранении текущей динамики макроэкономических показателей и конъюнктуры рынка, а также замедлении инфляционных процессов, мы можем ожидать восстановления до уровня CAGR 6-8% (уровней 2016-2021), поскольку объемы вводимого жилья будут снижаться с пиков 2021-2022, но прирост экономически активного населения будет нивелироваться постепенным замедлением экономического роста.