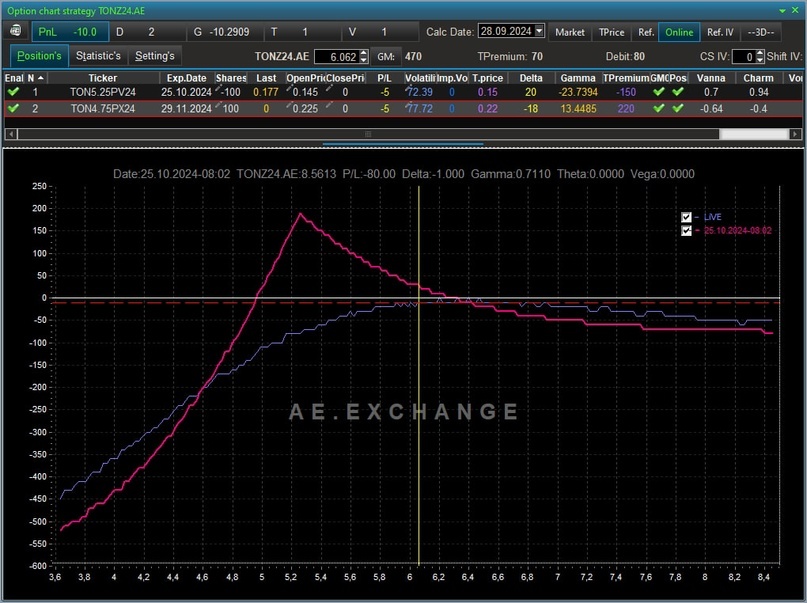

Несколько дней назад, некто Flexo, в чате товарищеской поддержки биржи АЕ предложил рассмотреть мне модельную сделку, по его мнению "неправильную со всех сторон". На момент публикации сообщения эта сделка выглядела так:

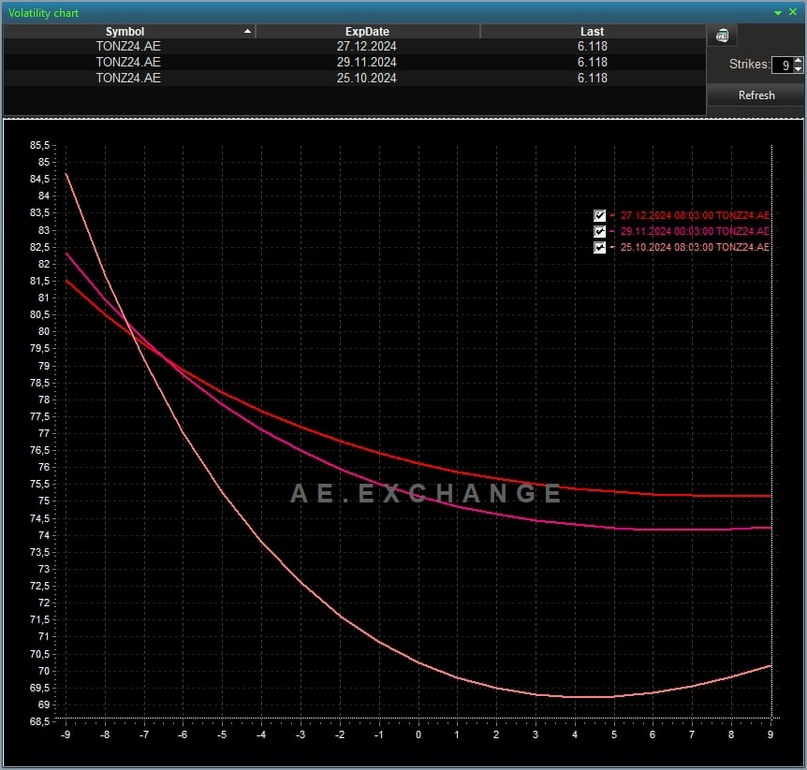

Насколько я понял, на сделку Flexo вдохновила разница между IV ближней, октябрьской серией опционов TON и серией ноябрьской.

Неправильность опционной позиции предложенной Flexo в том, что обычно, при использовании календарных спредов в беззастенчивой и неприкрытой спекуляции опционами в том, что обычно более высокую волатильность стремятся продать, а более низкую волатильность купить (такой вот календарный арбитраж волатильности).

Здесь же все сделано ровно наоборот. Более высокая, ноябрьская волатильность куплена, сентябрьская (более низкая) волатильность продана.

И вроде как автор сделки ссылается на то, что если вдруг по TON в октябре месяца произойдет шорт-сквиз, которого никто не ждет, то на подобной позиции можно будет что-то заработать.

Насчет октябрьского шот-сквиза, ну не знаю. Могу лишь предположить что в октябре некое снижение цен наверное будет, но это скорее будет коррекция а не резкое падение (все сказанное ИМХО). По поводу плохих новостей про Пашу, наверное ничего негативного мы не услышим, Паша "все сдал", как говориться "за круассан и билетик на парижский трамвайчик", так что он теперь полностью в системе и если о чем там сейчас идет дискуссия, то это о том сколько у Паши будут забирать из будущих доходов, но это даже не ИМХО а моя бурная понедельничная фантазия. Так что каких-то неожиданностей способных породить шот-сквиз на TON я не жду, но произойти может все что угодно.

Ну и как на этой конструкции заработать на шорт-сквизе Flexo не рассказал, а мне в голову ничего не приходит, кроме того что на хорошем падении этот дирижопль может нехило взлететь, на IV-шном пару.

Так что я готов понаблюдать за этим всем, но с одним условием. Я хочу несколько модифицировать эту конструкцию. Примерно вот так:

Я увеличил в полтора раза экспозицию по проданным октябрьским путам и продал октябрьские колы.

Ждем, наблюдаем, смотрим интересные видео на YouTube канале.