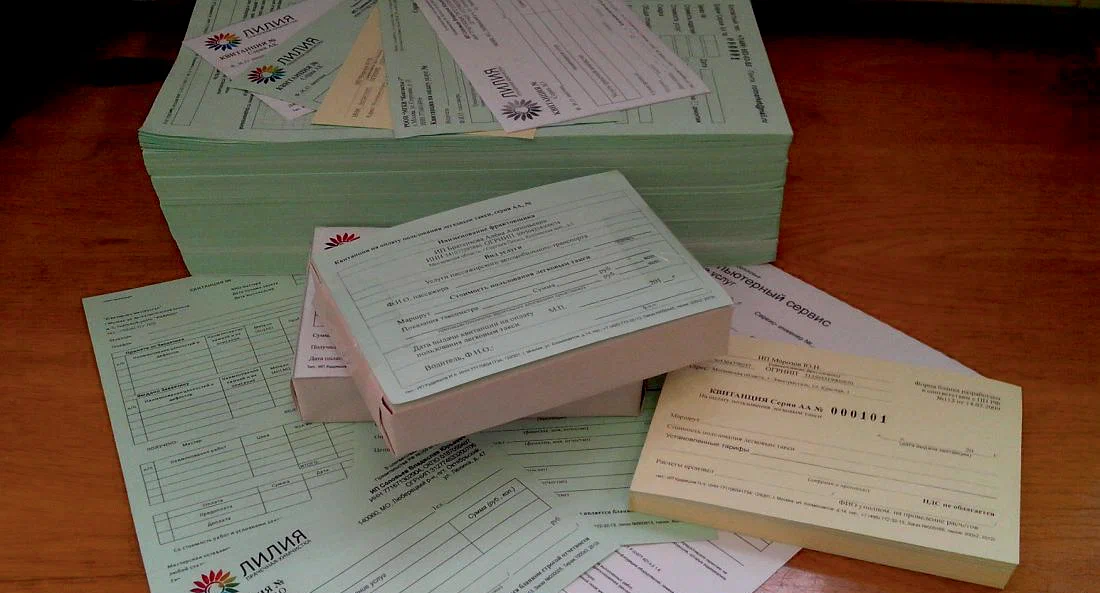

!!! Учет БСО в бюджетных учреждениях : Признаки, которыми должны обладать бланки строгой отчетности, приведены в п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Бланки могут быть отнесены к бланкам строгой отчетности (далее – БСО), если они:

- изготовлены типографским способом по форме, утвержденной правовым актом органа власти;

- содержат номер, серию;

- имеют степень защиты;

- хранятся, выдаются и уничтожаются в соответствии со специальными требованиями, установленными уполномоченным органом власти. Бланки строгой отчетности учитывайте на счете 0 105 06 000. В момент их выдачи ответственным лицам отражайте бланки на забалансовом счете 03. Списание стоимости бланков строгой отчетности с забалансового счета 03 произведите в момент предоставления документа, подтверждающего их выдачу (уничтожение испорченных бланков). Особенностью современного ведения учета является повсеместное внедрение электронных форм первичных документов и бухгалтерских регистров А документы, на основании которых учитывается движение БСО, содержатся в Приказе № 61н--- акт о списании бланков строгой отчетности (код формы 0510461)

!!! Учет БСО в бюджетных учреждениях : Признаки, которыми должны обладать бланки строгой отчетности, приведены в п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Бланки могут быть отнесены к бланкам строгой отчетности (далее – БСО), если они:

- изготовлены типографским способом по форме, утвержденной правовым актом органа власти;

- содержат номер, серию;

- имеют степень защиты;

- хранятся, выдаются и уничтожаются в соответствии со специальными требованиями, установленными уполномоченным органом власти. Бланки строгой отчетности учитывайте на счете 0 105 06 000. В момент их выдачи ответственным лицам отражайте бланки на забалансовом счете 03. Списание стоимости бланков строгой отчетности с забалансового счета 03 произведите в момент предоставления документа, подтверждающего их выдачу (уничтожение испорченных бланков). Особенностью современного ведения учета является повсеместное внедрение электронных форм первичных документов и бухгалтерских регистров А документы, на основании которых учитывается движение БСО, содержатся в Приказе № 61н--- акт о списании бланков строгой отчетности (код формы 0510461)

Многие учреждения учитывают БСО по старому....Однако стоит идти в ногу со временем!!

Многие учреждения учитывают БСО по старому....Однако стоит идти в ногу со временем!!