Кредитная карусель замедляется из-за того, что многие банки изменяют условия по картам. Причем кое-кто делает рассылку когда меняет условия, а кто-то нет. Поэтому сейчас надо учиться читать первоисточники, правила банков, что бы мониторить ситуацию в режиме онлайн. Я стараюсь писать на канале о последних изменениях, но я тоже что-то могу упустить из виду.

Меня не очень устраивает замедление и я решила предпринять некоторые шаги по этому поводу. Причем я планирую сейчас раскручивать то, что осталось через классическую модель трат.

Для начала я решила закрыть кредитную карту мужа в ОТП банке, что бы снизить кредитную нагрузку. Говорят, что этот банк даже продолжает работать с ФинУслугами, но у мужа был маленький лимит, поэтому я не проверяла. Переводить 15000 рублей было как-то не интересно. Подобную сумму я просто и быстро потратила на еженедельные покупки. Карта от ОТП банка была хорошая, с бесплатным обслуживанием навсегда, по ней действует большой грейс период - 120 дней. Но из-за большой кредитной нагрузки банк не дал большой лимит.

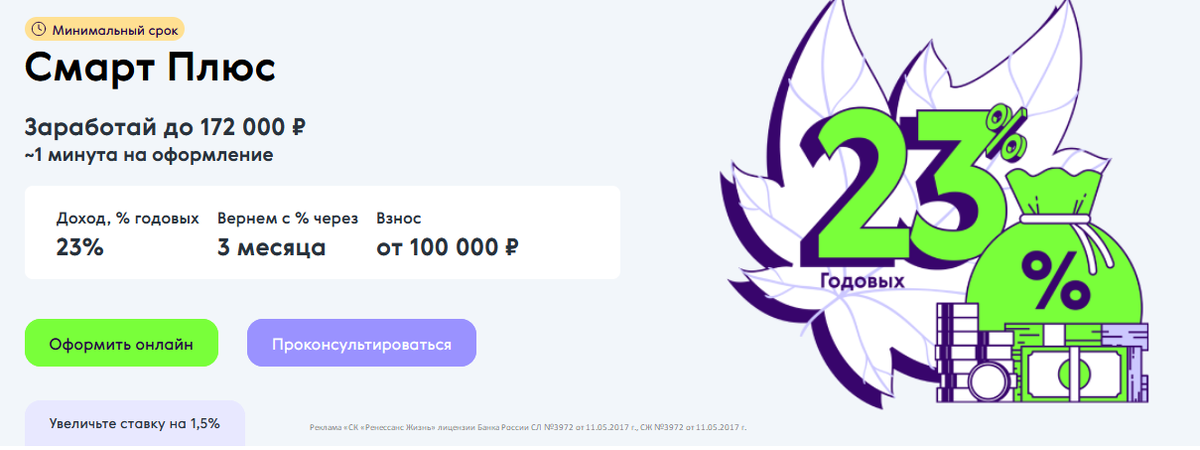

Поскольку по карте действует большой грейс период более 100 дней, с нее можно открыть страховку Смарт Плюс от Ренессанс Страхование. Сейчас Ренессанс платит 23% годовых, я считаю, что это очень достойная альтернатива депозитам. Я уже открывала подобную страховку себе и мужу. Ниже оставлю ссылку на статью в которой рассказывала о том как прошло закрытие, а главное выплата денег!

В этой статье я посчитала какая доходность вышла по страховке с учетом ожидания выплаты денег. В общем зря я изначально боялась оформлять данный продукт. Но при оформлении документов стоит быть максимально внимательным, вот ошибка допущенные при оформлении полиса могут стоить очень дорого. Ну и опять же, Ренессанс не напоминает про окончания срока действия договора, поэтому надо сразу ставить себе напоминалку на нужную дату и в нее подавать заявление.

Да и в целом кредитная карусель связана с определенными рисками, поэтому прежде чем ввязываться, стоит оценить свои возможности. Я вот недавно рассказывала о том, что Альфа банк который ранее выставлял маленький минимальный платеж вдруг изменил свою политику и начал просить до 10%. В принципе банк не нарушил свои правила, поэтому официальную претензию ему не напишешь по этому поводу. Но люди которые взяли по 1 миллиону на год судорожно думали где найти деньги на оплату минимального платежа.

Но вернемся к ОТП, в мобильном приложении банка я подала заявку на закрытие карты. И совершенно в автоматическом режиме мне мгновенно вылетело предложение оставить карту и получить за это бонус. Я понимаю, что подобное предложение вылетает буквально всем! В качестве бонуса банк предложил на выбор:

- 10% кэшбэк на все покупки следующие 3 месяца;

- 1% кэшбэк за все покупки навсегда, но такой процент у меня и на других картах есть.

Я вот стормозила, надо было брать 10% и закрыть карту на 3 месяца позже. Тут я поспешила и нажала кнопку "все равно закрыть счет".

И кстати, многие мне пишут, что если закрывать кредитную карту Альфа 365 дней через чат, то банк сразу же предлагает сделать ее использование бесплатным навсегда. В скором времени я верну долг по кредитке Альфы и начну процедуру ее "закрытия". Если повезет, то оставлю карту с бесплатным обслуживанием навсегда. Дело в том, что эта карта мне нравится, но ней можно выбирать категории повышенного кэшбэка на месяц. Правда Альфа перестал открывать карты с грейс периодом 365 дней. И теперь банк дает открыть только карту с грейс периодом 60 дней и бесплатным обслуживанием в течение первого года. Но поскольку у меня уже есть 2 карты, третью мне никто не даст.

Сейчас я закрыла кредитку мужа, он сделал небольшое досрочное погашение по ипотеке, а значит наша долговая нагрузка упала. Я хочу попробовать открыть ему карту от банка УралСиб. Эта карта не работает с ФинУслугами или Ренессансом, но у нас сейчас идет много трат на обустройство квартиры, поэтому я смогу выбрать весь лимит без каких-либо проблем. Я буду просто оплачивать с нее мои ежедневные покупки. По карте действует длинный грейс период - 120 дней, а значит деньги надо будет возвращать не скоро. Кроме этого банк дает бонус, при переходе по моей реферальной ссылке он дает 2000 бонусных рублей за покупки на сумму 5000 рублей за первые 30 дней. Это мне сейчас тоже не помешает. Ну и естественно отложенный платеж за покупки будет тоже очень кстати.

И кстати, я смотрю у мужа уже немного восстановился кредитный рейтинг, видимо минимальные досрочные погашения ипотеки играют в этом не малую роль. Хотя кредитный рейтинг сейчас отчасти ушел на второй план, сейчас все банки смотрят именно на кредитную нагрузку. Вот и получается, создавали-создавали этот рейтинг, наплодили рейтинговых агентств, а потом систему поменяли. Мой же кредитный рейтинг оставляет желать лучшего, поэтому я уже за новыми картами не суюсь даже как самозанятая...

И еще такой момент. Недавно только я задумалась над тем, что вся эта кредитная карусель во многом началась с активных рекомендаций Т-Банка экономить с кредиткой. Банк в свое время запустил собственный обучающий курс "как экономить с кредитной картой" и в нем советовал собственные деньги держать на депозите или накопительном счете, а платить с их карты. Думаю, что Тинек тогда даже не мог предположить во что выльются его советы, а ведь кто-то их прочел и начал крутить кредитную карусель. И кстати, у Тинька достаточно простенькие эти обучающие курсы, много полезного там не подчерпнешь, а вот разобраться в вопросе они могут помочь.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.