Стоило фондовому рынку слегка взбодриться, как на нем начались новые размещения — и первым таким смельчаком стала компания Аренадата.

Компания работает в модном IT-секторе, а если точнее, то разрабатывает ПО для систем управления базами данных. Это один из самых быстрорастущих сегментов — его объем сейчас составляет 55 млрд. рублей, но уже к 2027 году он вырастет до 167 млрд. рублей (годовые темпы +32%).

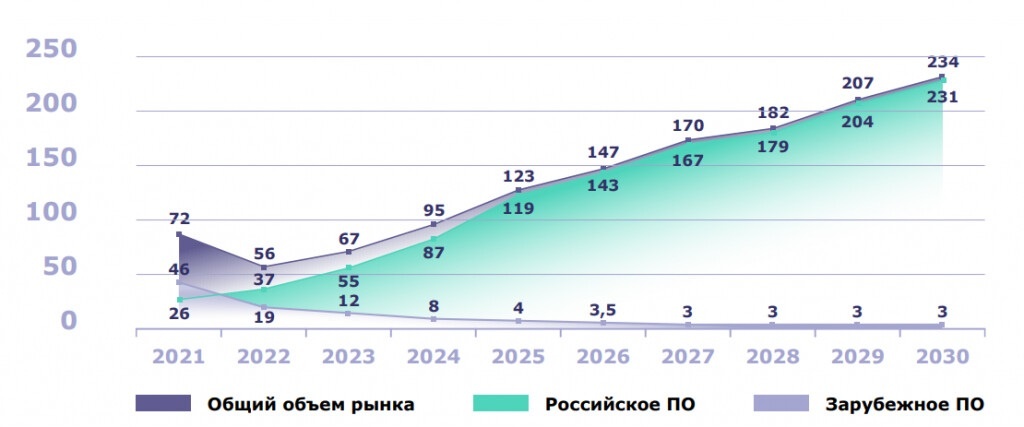

Тут важно понимать, что объем этого рынка будет в любом случае расти — данных становится все больше, и крупным компаниям как-то нужно ими управлять. Мы живем в эпоху, когда данные и информация — это новое золото и новая нефть.

При этом две трети нашего рынка занимают западные компании — дело в том, что подобный софт очень «липкий», и его замена стоит больших времени и денег. Но российские компании постепенно переходят на отечественный софт — это и вопрос безопасности, и давление со стороны государства.

Так что наши разработчики будут расти как за счет роста рынка, так и за счет выдавливания иностранных конкурентов. Все это отчетливо видно на следующем графике:

Собственно, Аренадата уже выигрывает от импортозамещения — среди ее клиентов такие гиганты как Пятерочка, Магнитом, ВТБ, Т-Банк, Норникель, ММК и ВК. Поэтому ее финансовые показатели стремительно растут — в 1 полугодии 2024 года она заработала почти столько же, сколько и за весь 2022 год (2,3 млрд. и 2,5 млрд. рублей).

Рост прибыли слегка отстает от выручки — из-за расходов на персонал маржинальность снижается, но для IT-сектора это нормально. Так за три года рентабельность упала с 41% до 35% — по идее, на пике роста это падение должно прекратиться.

Аренадата рисует красивые графики роста — в этом ей не откажешь :)

Но еще лучше выглядит ее текущая оценка — если компания выполнит свои планы, то ее мультипликаторы окажутся самыми низкими в секторе. Просто сравните: ее P/E 2024 = 9,1х, в то время как у Диасофта P/E = 18х, а у Астры P/E = 30х.

Аренадата собирается платить половину от чистой прибыли — доходность за 2024 год составит 5,5% от цены размещения, и не забываем про планируемый рост на 50% ежегодно. Для компании роста — это просто какой-то подарок!

Так что, залетаем в эти акции «на всю котлету»? Я бы не спешил этого делать, потому что есть один нюанс — размещение проходит по схеме cash-out, то есть, деньги пойдут не на развитие, а в карманы владельцев.

Кто-то скажет, что люди создали крутой бизнес и честно заработали свои деньги. Это верно, но зачем продавать долю в компании, которая будет расти по 50% в год? Куда можно вложить эти деньги, чтобы получать еще большую доходность?

А еще прямо перед IPO из компании вывели всю прошлую прибыль, а это ни много ни мало 1,4 млрд. рублей. Напомню, так же поступили владельцы ВсеИнструменты — как по мне, это многое говорит об отношении к простым акционерам.

Эти два момента мне очень не нравятся, поэтому я понаблюдаю за компанией со стороны. Но при этом допускаю, что в начале торгов бумаги улетят в «планку» — пусть спекулянты резвятся, но я из-за пары процентов заморачиваться не хочу.

А если компания проявит себя хорошо, то ее акции всегда можно купить на рынке. Но я пока в эту историю не лезу :)

А что думаете вы? Участвуете в этом IPO?

Приглашаю вас в свой телеграм-канал. Там я ежедневно публикую новые статьи и пишу свои мысли по рынку.