ЦМТ раскрыл финансовую отчетность по МСФО за 1 п/г 2024 г. В отличие от строительных компаний, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, показатели отчетности ЦМТ имеют для нас гораздо большее значение. Это объясняется тем, что рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала.

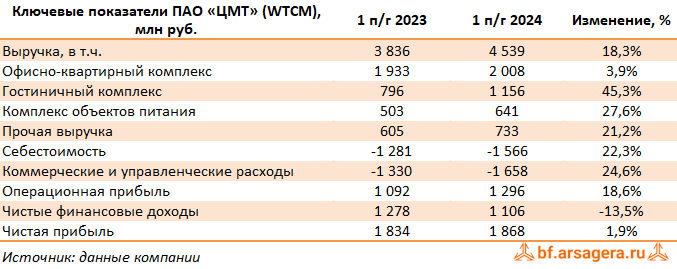

Совокупная выручка компании выросла на 18,3% до 4,5 млрд руб.

Высокие темпы роста выручки показал гостиничный комплекс ЦМТ, чьи доходы в отчетном периоде увеличились на 45,3% до 1,2 млрд руб. как за счет увеличения загрузки, так и по причине роста средних тарифов. Сопоставимыми темпами (+32,5%) выросли доходы Конгресс-центра, составившие 232,3 млн руб. на фоне высокого коэффициента загрузки залов.

Неплохую динамику показала выручка от комплекса объектов питания, составившая 641 млн руб. Указанное повышение, в основном, было обеспечено за счету увеличения завтраков на фоне роста загрузки в гостиницах, банкетных мероприятий, а также собственных продаж.

Один из ключевых компонентов доходов - аренда офисной недвижимости - напротив, продемонстрировал достаточно скромный рост (3,9%), следствием чего стала выручка 2,0 млрд руб. На фоне высокой конкуренции в секторе загрузка арендных площадей оставалась на высоком уровне (98,8%).

Себестоимость выросла на 22,3% до 1,6 млрд руб., а коммерческие и управленческие расходы увеличились на 24,6% до 1,7 млрд руб., главным образом, вследствие увеличения затрат на персонал.

В итоге операционная прибыль достигла 1,3 млрд руб., увеличившись на 18,6%.

В блоке финансовых статей компания отразила значительный рост процентных доходов по банковским депозитам с 221,9 млн руб. до 1,1 млрд руб. на фоне увеличения объема размещенных свободных денежных средств с 4,4 млрд руб. до 9,8 млрд руб., а также роста процентных ставок. При этом в прошлом году компания отразила внушительную величину положительных курсовых разниц по валютной части своих финансовых вложений, в размере 1,1 млрд руб., против 19,8 млн руб. в отчетном периоде.

В итоге чистая прибыль ЦМТ составила 1,9 млрд руб., увеличившись на 1,9%.

Ближайшие перспективы компании будут зависеть от способности поддерживать текущие положительные тенденции в ключевых сегментах компании, прежде всего, в гостиничном, а также от перспектив строительства третьей очереди ЦМТ.

По результатам вышедшей отчетности мы несколько повысили прогноз ключевых показателей компании на текущий год, отразив улучшение показателей в гостиничном сегменте и комплексе объектов питания. В результате потенциальная доходность акций компании незначительно возросла.

Мы по-прежнему считаем ключевым фактором, способным оказать серьезное влияние на курсовую динамику акций компании, дальнейшее внедрение принципов управления акционерным капиталом, и прежде всего, проведение серии обратных выкупов акций, а также погашение пакета квазиказначейских акций. На данный момент обыкновенные акции компании не входят в число наших приоритетов.

_____________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.