Провели сделку клиенту в Москве, буквально запрыгнули в последний вагон с госпрограммой.

Клиентка довольна, все хорошо. Но у неё есть ещё один запрос: год назад она купила квартиру в Москве под инвестиции в рассрочку. Внесла 20% первоначальный взнос.

В августе уже нужно выплатить остальное. А это, на секундочку, 16 млн рублей! Денег в моменте сейчас нет, а делать что-то нужно.

На самом деле, это частая история в наших реалиях. Сколько таких инвесторов по всей стране?!

Варианты решения:

— потребкредит. Даже если бы мы в теории могли взять его без официальной работы на 16 млн, одна лишь сумма страховки составила бы ~ 20% + огромный платеж (примерно 470 тысяч в месяц), т.к. срок всего 5-7 лет. Это просто нереально!

— вторая ипотека.

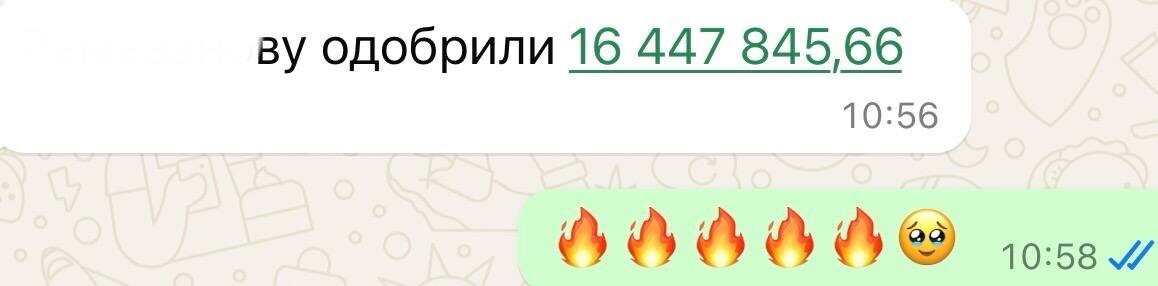

Что мы сделали в итоге: за несколько часов до повышения процентной ставки получаем одобрение на вторую ипотеку под 18,7% (уже сегодня эта ставка 20,3%). А мы еще и можем снизить ее до 10,7% на год или 13,7% на 2 года!

Что для клиента это в платежах?

Вместо 260 тысяч в месяц платеж получаем 153-192 тысячи (зависит от того на 1 или два года фиксируем снижение ставки). Я уже молчу о переплатах насколько они кратно ниже чем при базовой ставке 🫣

Интересуют подробности по вашей ситуации? Подписывайтесь на мой канал в телеграме https://t.me/+ZyG8nUm2Ais2YWE6 и пишите в личные сообщения https://t.me/ErmilovaAnastasiaa