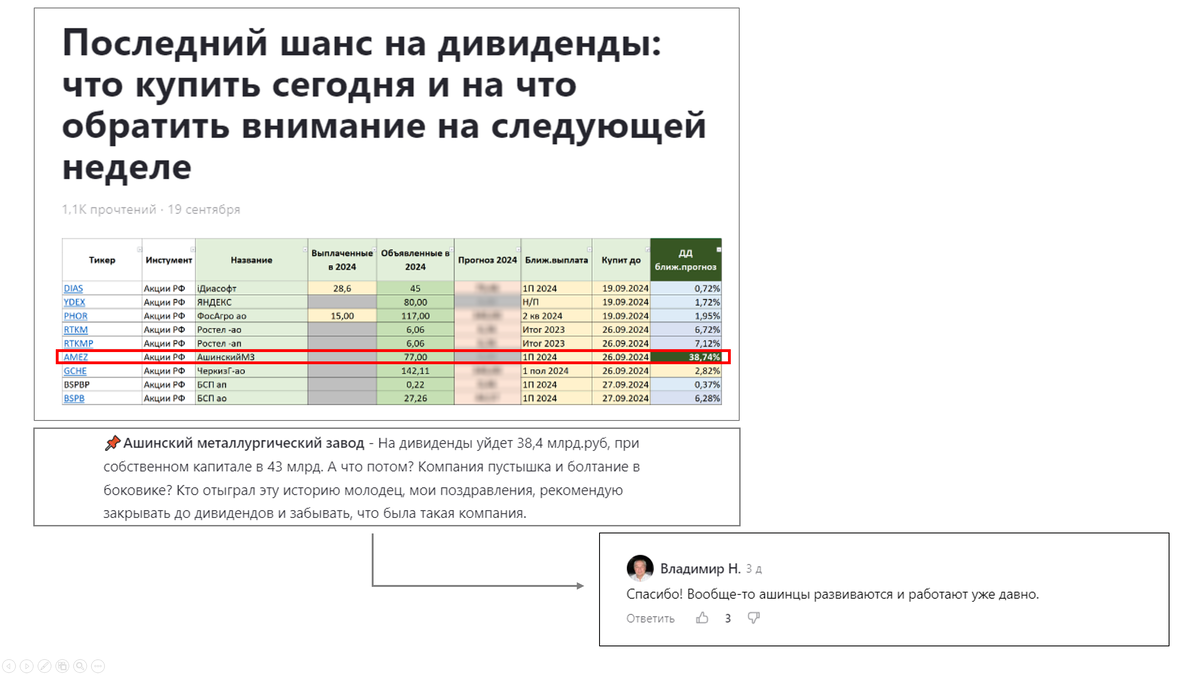

На прошлой неделе выходил пост с графиком ближайших дивидендов, дивидендной доходностью и небольшим моим комментарием по компаниям

Ознакомится с постом можно тут

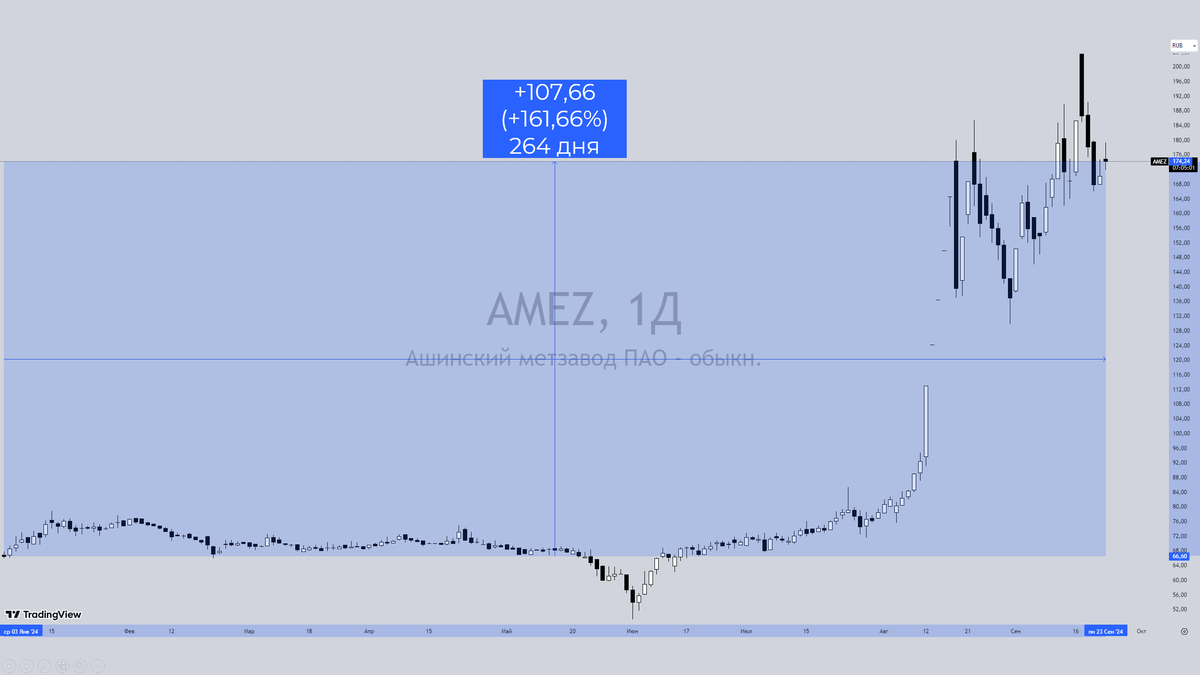

Есть в этом списке акция АМЕЗ (Тикер: AMEZ), которая за год выросла на 161%, при том, что индекс (IMOEX) за тот же период упал на 9%

Более того, сейчас еще можно получить дивидендами около 40%.

Думаю, вы бы не отказались за один неполный год заработать 200%?

Кто-то действительно отлично заработал и тут нужно порадоваться за инвесторов, кто держал бумагу.

Но так же я не отказываюсь от того, что сейчас про АМЕЗ стоит забыть. Особенно это касается инвесторов, у которых еще не так много опыта. В этой статье попробую вам объяснить свою точку зрения.

Для начала немного вводных данных.

АМЕЗ - градообразующее предприятие, входит в 5 крупнейших российских поставщиков толстолистового проката.

При этом неизвестен конечный бенефициар. Нет данных, кому принадлежит контрольный пакет акций и кто решает судьбу завода.

Из открытых источников мы знаем:

- Есть 5 владельцев (юр.лиц), которые напрямую владеют 0,08% акций.

- 0,41% Казначейский пакет (то есть акции АМЕЗ выкупленные на дочку)

- 0,7% у физ.лиц напрямую

- 0,02% у неустановленных лиц

- И 98,8% у номинального держателя. Под номинальным держателем подразумевается НРД (Национальный расчетный депозитарий). То есть если вы купите акцию на бирже, вы будете в числе этих 98,8%. При этом 75,6% из этого списка находится у юр.лиц и только 24,3% у физ.лиц.

Какой можно сделать вывод? Мы не знаем, кто управляет компанией, какие у него планы интересы.

Вернемся к ключевым событиям, мы же хотим во всем разобраться, верно?

С 12.08.2024 акция выросла на 86% всего за 42 дня. И все дело в дивидендах

12.08.2024 Совет Директоров рекомендует выплатить дивиденд в размере 77 рублей на акцию.

16.09.2024 на внеочередном общем собрании акционеров это решение утверждают

28.09.2024 будет закрытие реестра. Что бы получить дивиденд, нужно владеть акциями 26.09.2024

Второй настораживающий фактор. Периодичность и размер дивиденда.

- Ранее компания ниразу не выплачивала дивиденды.

- Размер дивиденда просто безумный. В момент рекомендации доходность составляла от 68 до 84%. (а судя по графику, еще до решения СД, кто-то что знал).

При этом в отчете за 2023 год говорится о том, что вся прибыль остается в компании и уходит на развитие. Не о каких планах начать выплаты нет. Есть лишь среднесрочная перспектива на пересмотр дивидендной политики.

В России, базой для расчета дивидендов обычно служит один из 3 показателей:

- EBITDA

- Чистая прибыль

- Свободный денежный поток

И размер выплат колеблется от 25% до 100%.

И если бы компания приняла дивидендную политику и пришла к постоянным выплатам, то максимум, мы бы увидели 8,7 руб. на акцию (или 4,3 млр.руб), что эквивалентно 100% чистой прибыли. И дивидендная доходность за 1 полугодие составила бы 9,3%.

Вместо этого мы видим, что на выплату направят 38,38 млрд.руб, что эквивалентно 886% от прибыли. Что еще раз подтверждает о том, что это разовые дивиденды. Ни один бизнес не сможет платить регулярно такой процент от прибыли.

Поэтому не спешите покупать акции.

Было - стало

С выплатами разобрались, теперь давайте рассмотрим финансовые показатели, которые есть сейчас в компании и как они изменятся после выплат.

Начнем с активов. Тут картина просто великолепная. Активы на 1П 2024 года составляли 54,2 млрд, но самый сок в том, что капитал равняется 43 млрд, а обязательства всего 11,2 млрд.руб. То есть капитал в 3,9 раза был больше.

Коэффициент L/A показывающий финансовую устойчивость был на уровне 21%, что очень низко = очень хорошо. До 60% считается нормальная оценка, а тут 21%!

Что еще интересней, 76% всех активов это оборотные активы, то есть самые ликвидные активы, реализовать которые можно достаточно быстро. Денежные средства, депозиты в банке, товарные запасы.

И если посмотреть на график, вы увидите, что внеоборотные активы, куда относятся, например, станки не изменились. Выросли именно денежные средства и близкие к ним активы.

Долгов у компании совсем немного, всего 1 млрд.рублей.

Если вы когда-нибудь слышали словосочетание "компания стоимости", то АМЕЗ 100% шикарный пример этой категории.

Только тут придется сделать отступление и сказать, что этот алмаз был спрятан, в том числе и я упустил эту акцию. Дело в том, что это акция 2 или даже 3 эшелона и естественно обработать все отчеты просто не хватает времени, поэтому первичный отбор происходит в скринерах. И как раз скринеры подвели. Нет, они, конечно не виноваты, их научили считать по формулам, они и считают. Не все им под силу интерпретировать так же корректно, как человеческий ум.

Как итог, во всех скринерах, чистый долг (разница между долгами и денежной позицией) фигурировала около минус 3,2 млрд.руб. (1,06 млрд. кредиты и 4,26 млрд.руб денежные средства). Вот только в скринерах не учитываются денежные вложения на сумму 23,46 млр.руб.

А это ой как сильно меняет картину. Вместо отрицательного чистого долга в 3,2 млрд.руб, мы имеем минус 26,7 млрд.руб.

А с учетом того, что мы с вами сейчас находимся в цикле высоких ставок, эта сумма помогает АМЕЗ зарабатывать очень хорошие деньги.

Вы только представьте сталелитейный завод с множеством рабочих, все технологические и логистические сложности, все эти бизнес-процессы, которые в итоге приносят 4,3 млрд.руб. чистой прибыли, из которых 1,87 млрд или 43% от прибыли пришли за счет процентов. То есть почти половина прибыли зарабатывается довольно непростым бизнесом, а другая половина просто за счет того, что есть денежная позиция, которая принесла проценты

Круто, не правда ли? Если честно, когда все данные перенес в эксель и внимательно изучил, стало грустно от того осознания, что был такой шикарный бизнес, который я не заметил. Но теперь все, впереди перемены и такого больше не будет.

Сейчас объясню почему. У АМЕЗ всего 498,45 млн. акций. Из которых 6 млн. не выпущены, 109,6 млн. находятся на дочке и 388,9 млн в обращении

Таким образом, что бы выплатить 77 рублей на акцию в виде дивидендов нужно 38,38 млрд.руб. минус 0,46 млрд (так как акции не выпущены) и еще 8,44 млрд.руб вернутся на дочку, поэтому их тоже можно не считать. Итого из компании должно уйти 29,94 млрд.руб. Если вы внимательно читали, то понимаете, что произойдет.

Из компании

- Уйдет вся наличность 4,2 млрд.

- Уйдут все депозиты 23,5 млрд.

Активы снизятся в 2 раза, но и этого будет недостаточно. Придется взять кредит

- Кредит увеличится на 2,2 млрд.

Обязательства вырастут, а капитал снизится более чем в 3 раза.

Как итог, после выплаты дивидендов перед нами будет уже совсем другая компания. Капитал и обязательства будут практически одинаковые. Показатель L/A увеличится до 51%. Да, это нормальный показатель, но вся привлекательность уйдет.

Чистый долг из отрицательных значений уйдет в положительные 3,3 млрд.

Что в конечном счете скажется на прибыли. Если раньше компания зарабатывала проценты, то сейчас она не только лишилась их, но теперь еще и должна платить проценты по кредитам. Прибыль может снизиться почти в 2 раза.

Ну и последнее. Если вы будете держать акции до реестра, то на следующий день акция откроется дивидендным гэпом примерно на размер дивиденда (77 руб). Примерно на уровень 90-95.

Что в этот момент будет с оценкой? А оценка будет очень высокой, по таким значениям АМЕЗ либо не торговалась, либо это было уже очень давно.

Если по итогу 1 полугодия 2024 года, акция торговалась с существенным дисконтом в сравнении с сектором, то сейчас торгуется по средним значениям или выше. После дивидендного гэпа ситуация не изменится.

Из шикарной компании стоимости, АМЕЗ превратится в середнячка в секторе. При этом достаточно мутного и непонятного. Все также не известен конечный акционер, дивидендная политика отсутствует, выплата разовая, объявлен принудительный выкуп, акция 2-3 эшелона. И при этом никаких преимуществ. Зачем АМЕЗ, когда есть старая добрая троица ММК, Северсталь, НЛМК?

Пожалуй, главный вопрос, который сейчас должен мучить вас. А можно ли такое повторить, предугадать?

Ответ тут неоднозначный. Определенно можно подобрать акции с похожей ситуацией. С кешем на счетах, отрицательным чистым долгом (но это нужно смотреть через отчеты, а не скринеры), Низкими коэффициентами и мультипликаторами.

Даст ли это гарантии, такого же развития ситуации? Быстрых и легких денег. Однозначно нет.

НО это компании стоимости. Дешевые компании, в которых вы покупаете дешевую наличность и это уже гарант безопасности.

Одна из таких компаний Юнипро. Делал на нее разбор еще в конце августа, пока она не интересна частным инвесторам, поводов же нет. Намного интересней забегать в уезжающий поезд :)

Кроме Юнипро есть еще 8 компаний, конечно, не с такими шикарными данными, но тоже очень привлекательные. Если статья вызовет интерес, выложу сюда с пояснениями и описанием. Кто хочет получить список уже сейчас, жду в группе телеграм, там список уже выложен.

Если пост был полезен, пожалуйста, оцените его лайком или комментарием. Только так я могу понять, какой формат вам интересен.

Все вышенаписанное является размышлениями автор и не является индивидуальной инвестиционной рекомендацией