Мало кто обращает внимание на данную компанию, но фундаментально в ней ей одна очень интересная особенность, особенно при текущих высоких ставках.

Но давайте обо всем по порядку.

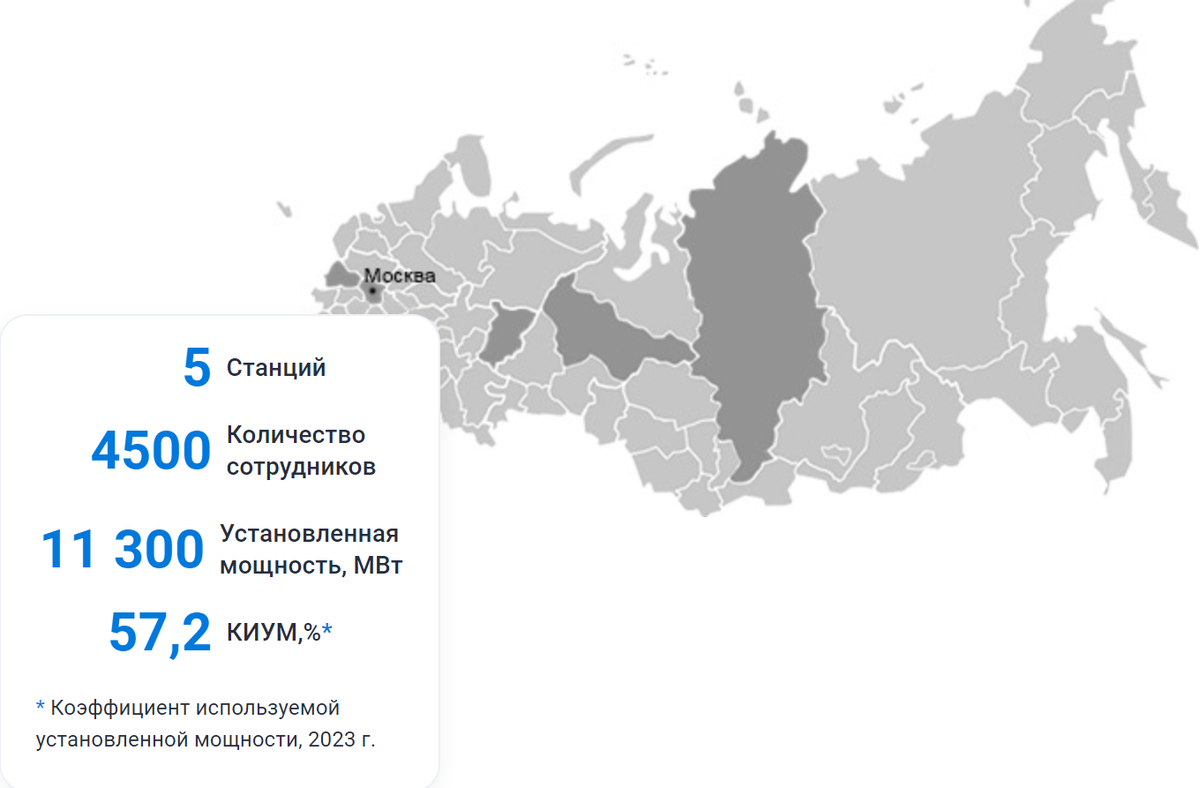

Юнипро — российская энергетическая компания.

В состав Юнипро входят пять тепловых электрических станций, основной вид деятельности — производство и продажа электрической энергии и мощности и тепловой энергии.

В компании есть ряд сложностей, они же риски.

83,73% акций Общества принадлежит Uniper SE. С декабря 2022 года основным контролирующим лицом для Uniper SE является Федеративная Республика Германия

25 апреля 2023 года Президент Российской Федерации издал Указ № 302 «О временном управлении некоторым имуществом» (далее – Указ), согласно которому 83,73% акций ПАО «Юнипро», принадлежащих концерну Uniper SE, передаются во временное управление Федеральному агентству по управлению государственным имуществом (Росимущество).

Согласно опубликованной 28 февраля 2024 года отчетности Группа Uniper SE больше не контролирует ПАО «Юнипро»

Если кратко, то Юнипро дочка - Немецкой компании Uniper SE, но с апреля 2023 года управлением перешло Российской Федерации. Сейчас компания в подвешенном состоянии. Инвесторы не могут получить свои дивиденды, а будущее компании очень туманно.

В данном случае неопределенность и несет в себе основные риски из-за которых инвесторы обходят бумагу стороной.

Но так ли все плохо на самом деле, нам помогут разобраться цифры.

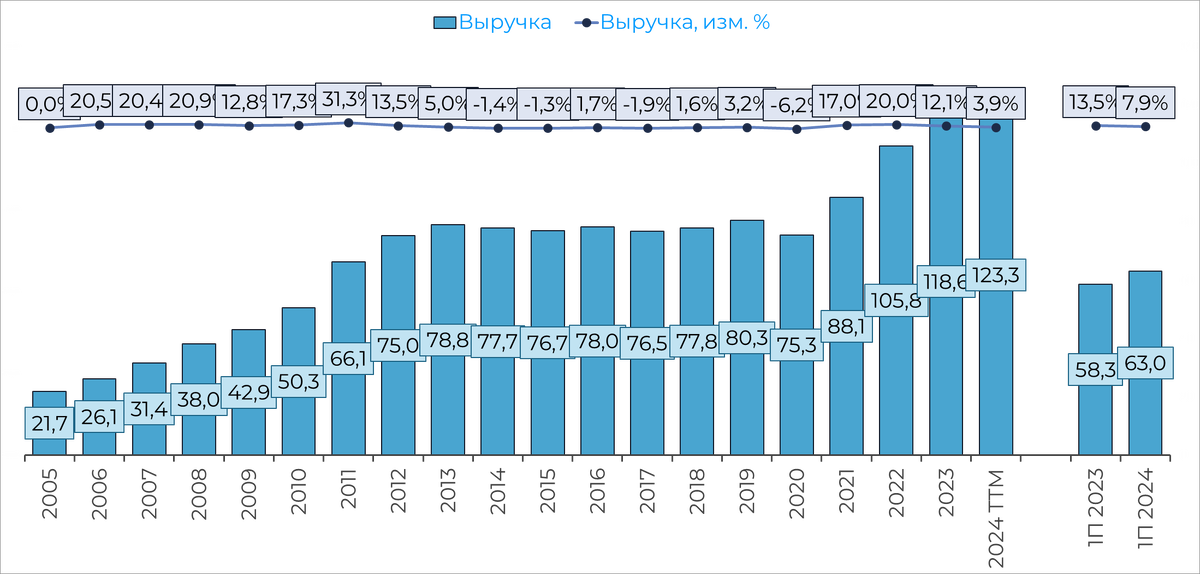

Отчет МСФО компании Юнипро за 1 полугодие 2024 года.

Выручка

Выручка по итогу 1 полугодия 2024 года выросла на 7,9% до 63 млрд.руб. По ТТМ (данные за последние 12 месяцев) Выручка составила 123,3 млр.руб, рост 3,9% г/г.

И это при текущей инфляции в 9%, в связи с этим, картина выглядит не очень.

Положительно на рост выручки может сказаться рост тарифов во втором полугодии.

EBITDA

В 1 полугодии 2024 года EBITDA составил 25,6 млрд.руб, +13% г/г и маржинальность 41%.

По ТТМ значениям, EBITDA 47,3 млрд.руб. рост 7%, а маржинальность 38%. Маржинальность находится в рамках своих средних значений.

Прибыль

В 1 полугодии 2024 года чистая прибыль составила 21,7 млрд.руб и выросла на 40%, маржинальность составила целых 34%

По ТТМ значениям, прибыль выросла на 28% до 28,2 млрд.руб, а маржинальность составила 23%

В целом стоит отметить, что доходы растут и находятся вблизи максимальных значений. Есть и еще один интересный факт: При росте выручки на 7,9%, EBITDA выросла на 13%, а прибыль на 40%. Это не совсем логично.

С одной стороны это говорит о возможно более эффективных тратах, с другой, подталкивает на мысли о дополнительном источнике прибыли (обычно это продажа активов, разовые поступлении или что-то более интересное о чем узнаем чуть позже)

Движение денежных средств

Тут так же все хорошо.

Денежные средства полученные от операционной деятельности за 1 полугодие выросли на 18% г/г, по ТТМ рост составил 10%

CAPEX вырос на 76% за 1 полугодие и на 14% по ТТМ

Свободный денежный поток в свою очередь вырос на 8% за 1 полугодие и на 6% по ТТМ.

Если второе полугодие будет не хуже, то мы так же увидим рекорд по FCF.

Активы

Рост активов за полугодие составило 13%, но что интересно, у Юнипро в структуре активов, практически все занимает капитал.

По показателю L/A мы можем отследить динамику изменений. В принципе данный показатель у Юнипро всегда был очень низкий, но сейчас он на минимальных отметках.

L/A показатель финансовой устойчивости. Ниже 60% нормальное состояние. От 60% уже стоит задуматься.

Чистый долг у компании отрицательный, -44,1 млрд.руб. Это говорит о том, что у компании нет долгов, а есть денежная позиция, при таких ставках это хороший знак надежности.

При этом, если рассмотреть структуру активов поглубже, мы заметим, что с 2022 года растут оборотные активы, то есть самые быстро реализуемые. И их доля плавно приближается к 50%

С одной стороны растут запасы

Но что куда интересней - это рост финансовых активов. Сюда я включил, как денежные средства, так и короткие депозиты сроком до полугода. За 3 года финансовые активы выросли почти в 3 раза и составляют 72,66 млрд.руб.

Финансовые активы помогли Юнипро заработать в первом полугодии 5,04 млрд.руб, это 23% от прибыли. Грубо говоря 1/4 всей прибыли компания заработала за счет процентов с депозитов. Вот вам и цикл высоких ставок и отрицательный чистый долг.

Дивиденды

Юнипро не платит дивиденды с 2021 год, в связи с ограничениями. Но благодаря этому, денежные средства остаются в компании и генерируют новые денежные средства.

Нераспределенная прибыль растет, что дает возможность в дальнейшем дает возможности распределить 108 млрд руб в качестве дивидендов.

Если немного помечтать, то 108 млрд, это 97% дивидендов от текущей цены. Конечно, это лишь теоретическая возможность выплаты, на практике не стоит ожидать столь щедрого вознаграждения.

Операционные результаты

Выроботка электроэнергии за 1 полугодие снизилась на 1%

Выроботка тепла за 1 полугодие выросла на 10%

По операционным показателям, все просто стабильно.

Мультипликаторы

И это вторая интересная часть.

EV/EBITDA 0,8; при среднем показателе за 5 лет в 3,7.

P/E 3,9; при среднем показателе за последние 5 лет 9.

P/B 0,6; при среднем показателе за последние 5 лет 1,2.

ROA 17%; ROE 19%. Рентабельность покупки акций 28,1%. При текущей ставки в 18, выглядит хорошо.

По всем мультипликаторам акция торгуется с дисконтом. Чисто математически, дисконт вырисовывается в 90% - 130%. То есть возврат к цене в 3 и даже выше выглядит вполне реальным.

Вывод

С начала СВО котировка торгуется на 27% ниже. При этом с бизнесом все хорошо, более того, доходы за этот период выросли на 16% - 30%

Из-за невозможности выплачивать дивиденды компания нарастила денежную подушку, которой сейчас в цикле высоких ставок компания прекрасно пользуется и зарабатывает практически 1/4 всей прибыли именно за счет нее.

По мультипликаторам компания безумна дешевая. Это акция стоимости в чистом виде, сейчас продается компания стоимостью 1 рубль за 60 копеек, которая при этом зарабатывает за год еще 19 копеек.

Что можно получить при благоприятных условиях?

Потенциальный рост котировки на 90% - 130% процентов

Возобновление выплат дивидендов. Выплата стандартных для Юнипро дивидендов принесет около 18%. Более того, возможно часть ранее не выплаченных дивов тоже распределят и тогда в моменте дивидендная доходность может быть и больше 30%.

Но в таком потенциале зашит и риск.

Главный риск - неопределенность. Сейчас из компании нет возможности вывести деньги в виде дивидендов. Нет понимания сколько это может продлиться и как закончится.

Есть большая вероятность, что Юнипро продадут, а дальше все зависит от того, кому продадут. Условно "жадному Интер РАО", или "щедрому Лукойлу"?

Будет ли дальше торговаться акция или произойдет делистинг и выкуп акций с рынка по цене средней за полгода?

Но в конечном счете, на мой взгляд потенциальная доходность превышает потенциальные риски. Стоит отметить, что эта история только инвестиционная. Без плечей и инструментов срочного рынка. Только планомерный набор и ожидание развязки.

Все вышенаписанное является размышлениями автор и не является индивидуальной инвестиционной рекомендацией