"У меня свой банк, и кредитка тоже своя" - наверное, именно так говорят клиенты этой кредитной организации, не обделенные чувством юмора.

И ведь никакого обмана нет - ведь они пользуются "Своей кредиткой" от молодого и перспективного... "Своего банка"! :). Он, как и один популярный "желтый" банк, работает только онлайн и обещает одни сплошные плюсы.

Что же - с названием и правда получилось прикольно. А как насчёт всего остального? Хороши ли условия по карте? Давайте разбираться.

1. Рассрочка на 120 дней без %

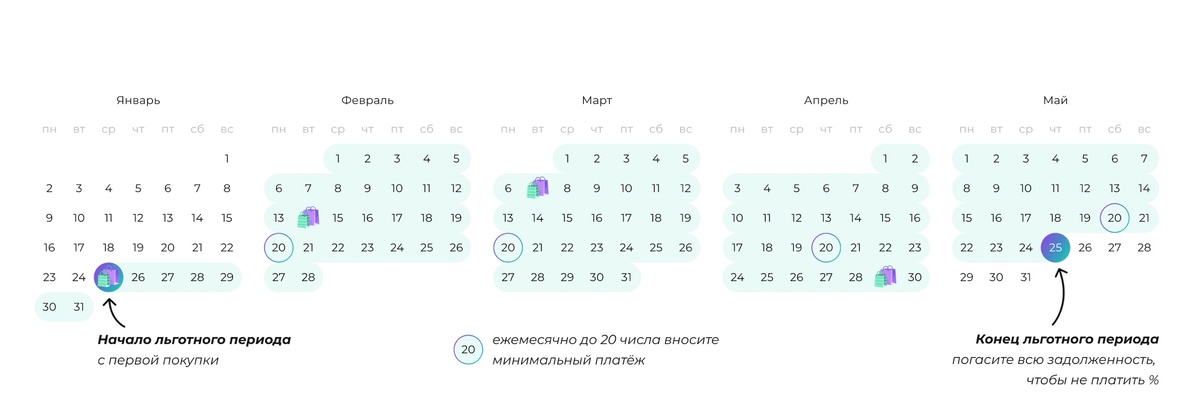

По "Своей кредитке" предлагается льготный период до 120 дней без процентов. Вот как всё работает

Наглядная инфографика от "Своего банка":

- Например, 25 января вы купили новые кроссовки за 10 000 рублей. Автоматически начинается льготный период - он продлится ближайшие 120 дней.

- Раз в месяц вы вносите минимальный платеж. Он равен 2,5% от задолженности, минимум 500 рублей. "Минималка" - в нашем случае 500 рублей - будет 20 февраля, 20 марта, 20 апреля и 20 мая.

- К 25 мая остаток долга - 8 000 ₽ - нужно погасить полностью.

Комментарий: в принципе, получается неплохо - на погашение долга дается 120 дней. Это очень прилично - к примеру, у популярного "желтого" банка дается всего до 55 дней без %, а у не менее известного красного - до 60 дней.

Ещё один плюс - то, что отсчет льготного периода начинается с даты покупки, а не с 1-го дня месяца или с определенного числа, как у других банков. В результате на первую покупку всегда будет рассрочка 120 дней, а не от 90 до 120.

Единственное - не забывайте, что к 120-му дню нужно рассчитаться за ВСЕ покупки. Т.е. если январе вы купили кроссовки, а в марте - смартфон, то рассрочку и за гаджет, и за "кроссы" надо закрыть не позднее 25 мая.

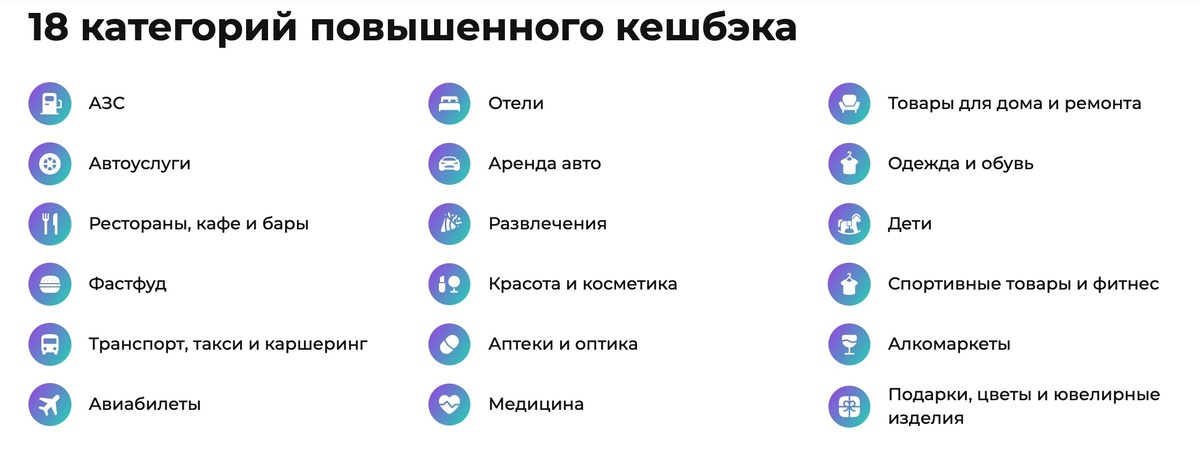

2. "Прогрессивный" кешбэк до 8%

Раз в месяц можно выбрать 3 из 18 категорий с повышенным кэшбэком. Что интересно - каждый раз для выбора доступны все 18 категорий, а не несколько (6-8) на выбор банка.

Вот какие категории доступны. В принципе, вполне прилично - есть и кафе-рестораны, и билеты, и товары для дома/ремонта, и одежда обувь, и детские товары. Можно выбрать категории один раз и больше не менять - они будут продлеваться автоматически:

Сколько вернут? Действует старое как мир правило - чем больше траты по карте, тем больше экономия. Например, если сделать оборот по карте от 100 000 ₽ / мес. (имеются в виду все покупки за месяц) - в выбранных категориях будет уже сразу 8 (восемь!) процентов кэшбэка.

Также 1% положен за все остальные покупки по карте (кроме списка исключений).

И нет, бонусная программа не идеальна. Есть и ограничения:

- В месяц максимум можно получить до 5 000 ₽ кэшбэка.

- Если траты в "повышенных" категориях превышали 25% от общего оборота в месяц - на всё, что свыше, начисляется кэшбэк 1%.

- Необходимо тратитьхотя бы 10 000 ₽ / мес. - иначе кэшбэк не начислят вообще.

Комментарий: если делаете ремонт или покупаете много одежды / детских товаров - получится неплохо сэкономить. Также можно планировать экономию - ведь все категории известны заранее.

3. Карта - бесплатная

Если еще несколько лет назад казалось, что из-за мощной конкуренции на рынке все кредитки вот-вот станут бесплатными.

Но сегодня мы имеем обратную тенденцию - за обслуживание кредитных карт всё чаще взимается плата. Суммы, в принципе не такие уж и большие. Например, один популярный желтый банк обслуживает свой кредитный пластик за 600 рублей, а красный - около 1000 рублей в год.

И все-таки - при прочих равных, на рынке хватает и кредиток с вечным бесплатным обслуживанием. Зачем платить, если можно не платить? :).

"Своя кредитка" обслуживается бесплатно - без "подводных" камней и дополнительных условий:

4. Бесплатная доставка

Забрать карту в отделении не получится при всем желании - отделений у "Своего банка" нет. Зато есть бесплатная доставка - как заявляет банк, "в любое место и время".

5. Банковское приложение - всегда в магазине

Если у вас iPhone, и вы живете в России - то знаете, что с банками на "яблочных гаджетах" всё непросто. Приложения крупных банков давно удалены из Эпп Стора. Да, примерно раз в квартал появляются "замаскированные" приложения - но все равно это не очень удобно.

У "Своего банка" (пока) всё нормально - под рестрикции он не попал, и официальное приложение уже не первый год находится в сторе.

6. Повышенные шансы на одобрение

Неочевидный момент - у владельцев "Своего банка" большая экспертиза в сфере микрозаймов. Например, им принадлежат известные бренды MoneyMan и ID Collect.

В результате - организация лучше тех же "традиционных" банков понимает, с кем можно работать, а с кем - нет. И более лояльна и к "проблемным" кредитным историям. Если в обычной кредитной организации такой заемщик получил бы гарантированный отказ в выдаче карты, то здесь - возможны варианты.

Иными словами - шансы на одобрение кредитки с лимитом здесь, возможно, выше.

Минусы

Для начала - надо сказать, что эта карта не очень подходит для снятия наличных и переводов. Да, со "Своей" можно снимать до 20 000 ₽ / мес. без комиссии. Но на снятую сумму с 1-го дня начисляются "драконовские" проценты:

Переводы "кредитных" средств тоже платные - и бесплатного лимита здесь нет. Т.е. даже за отправку кредитных денег на другую карту или через СБП придется платить 6,9%+590 ₽ + 59% годовых. При этом собственные средства можно снимать без комиссии и процентов.

Для "обналички" лучше рассмотреть ту же старую добрую кредитку Platinum от "Т-Банка" - по ней можно переводить до 50 000 ₽ / мес. без комиссии и процентов. А с подпиской - и 100 000 ₽. Подробнее...

SMS-информирование - платное. Цена вопроса, правда, скорее символическая - 99 рублей в месяц. В первые 2 месяца плата не взимается.

А что у конкурентов?

Главный соперник - "Кредитная Сберкарта" от СБЕРа. Она тоже предлагает рассрочку на покупки до 120 дней без%, и тоже обслуживается бесплатно.

Правда, там льготный период начинается с 1-го дня месяца и действует по принципу "30 дней платим - потом 90 дней отдаем". И так - каждый месяц:

Т.е. это - уже честный грейс, и кому-то такая механика работы грейс-периода может подойти больше. Подробнее...

Ещё можно рассмотреть ВТБ - его "Карта возможностей" также бесплатна и предлагает до 110 дней без %. А 1-й льготный период продлится дольше - по акции будет не до 110, а сразу до 200 дней без процентов. Подробнее...

Заключение. Оформлять или нет?

Что нужно большинству людей от кредитки? Ровно две вещи:

- Льготный период - чем больше, тем лучше;

- Бесплатное обслуживание.

С этими требованиями "Своя кредитка" справляется на "отлично" - она предлагает рассрочку до 120 дней без процентов (кто предлагает больше?) + всегда бесплатную "обслужку".

Ещё один вполне себе честный плюс в карму - кэшбэк-программа. По ней реально возвращать до 5 000 рублей в месяц. Ну, и шансы на одобрение - из-за "микрокредитного" прошлого" - здесь тоже как будто бы повыше.

Минусы тоже налицо - карта не очень хорошо подходит для снятия наличных и переводов.

Вот такие дела (с).

Трудно назвать "Свою кредитку" плохой картой. Но... есть ощущение, что кредитки от известных банков - того же СБЕРа (до 120 дней) или ВТБ (до 200 + 110) - все же интереснее. Впрочем, итоговый выбор, как и всегда - только за вами.

Полезная ссылка: официальный сайт "Своей кредитки"

***

P.S. Подписывайтесь на канал "Кредитная Карта", чтобы читать обзоры и быть в курсе актуальных акций по кредиткам!