Рассматриваем ведущие страны по уровню задолженности населения (долги домохозяйств, кредиты и долговые ценные бумаги) по отношению к валовому внутреннему продукту.

В этой заметке мы рассматриваем только задолженность домохозяйств (не путать с задолженностью частного нефинансового сектора, в который включается ещё и долги компаний).

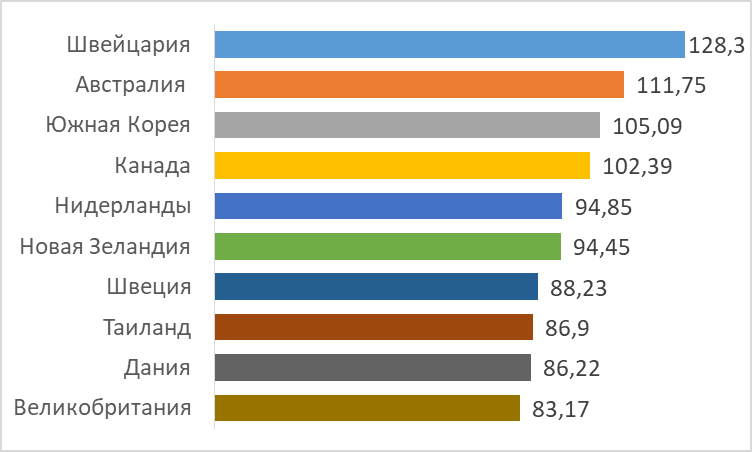

Источник информации: данные МВФ

Десять стран с самой большой задолженностью физлиц по отношению к ВВП сразу же вынесем на диаграмму.

Наибольшую задолженность накопили некоторые страны глобального Запада. Причём, она постоянно увеличивается.

В Китае этот показатель равен 61,46%, в США – 74,44%. У Штатов и самый высокий абсолютный показатель – $17,69 трлн. по итогам первого квартала 2024 года.

В России соотношение задолженности домохозяйств к ВВП равно 21,12% и это один из самых невысоких уровней среди наиболее развитых стран. Из «большой двадцатки» ниже только в Аргентине (4,07%), Турции (10,9%), Саудовской Аравии (12,7%), Индонезии (16,24%) и Мексике (16,57%).

Правда, тут важна не только сумма долга, но и способность к его обслуживанию. А потому в государствах с высокой ключевой ставкой обслуживать долг бывает значительно сложнее, чем странам с кратно более высоким уровнем задолженности по отношению к ВВП.

Также достаточно существенное влияние оказывает валюта долга. Например, задолженность США и Китая номинирована в национальных валютах этих стран. Впрочем, как и в России.

Можно подчеркнуть, что США, достигнув пика в 2007 году (99,15%) в последующие годы снижали уровень задолженности, в то время как Китай его наращивал ударными темпами (в том же 2007 году у них было всего 10,81%).

В России кривая роста более плавная (в 2007 году было 8,17%).

Надо отметить, что центральные банки государств, вынесенных на диаграмму, вполне осознают угрозу макроэкономической и финансовой стабильности вследствие закредитованности населения.

Большая часть кредитов (60-95%) в указанных странах приходится на ипотеку. Оставшаяся доля распределяется между кредитами на образование, автокредитами, кредитными картами и другими долгами.

Снижение доходов населения и (или) рост расходов вынуждает домохозяйства сокращать потребление, использовать сбережения, брать новые кредиты, а также реализовывать активы, в том числе такие неликвидные как жильё.

Разумеется, закредитованные домохозяйства, средства которых либо вложены в неликвидные активы, либо их стоимость меньше задолженности, оказываются в самом уязвимом положении. Наглядной иллюстрацией чему является нашумевший южнокорейский сериал «Игра в кальмара».

В результате, растёт количество банкротств физических лиц (с отказом от выплат по кредитам) и распродаж залогового имущества по заниженным ценам. И то, и другое негативно сказывается на банковском секторе в целом.

Возможно, вам также будет интересно:

Если узнали что-то новое, просьба оставить лайк. Если есть что добавить, пишите комментарий. Подпишитесь на канал, и мы обещаем ещё много интересного.