Судебные приставы ошибаются, но не всегда любят признавать свои ошибки. Часто жертвами становятся полные тезки должников, которым приходится тратить время и нервы, чтобы достучаться до ФССП. О том, как доказать государству, что ты не верблюд, рассказываем далее.

Перед началом взысканий должники получают оповещения. Они приходят по-разному: в виде уведомлений в личном кабинете на портале gosuslugi.ru, в виде бумажных писем от Росреестра или из суда – все зависит от обстоятельств. Юристы сходятся в одном: если вы не понимаете, почему вам пришло уведомление, не откладываете разборки на потом.

Когда речь заходит о деньгах, необходимо быстро связаться с отправителем, чтобы избежать неприятных последствий. Бывают и менее благополучные ситуации, когда деньги с карты списываются без предупреждения. В таких ситуациях порядок действий следующий:

- Звонок в банк. Спросите у сотрудников, на каком основании произошло списание.

- Запрос постановления. Если в деле замешаны приставы, попросите банк предоставить копию судебного постановления.

- Изучение документа. В бумаге должны быть данные ответственного исполнителя.

- Получение данных. Укажите контакты исполнителя на сайте ФССП, по выданной информации свяжитесь с ним и расскажите о проблеме.

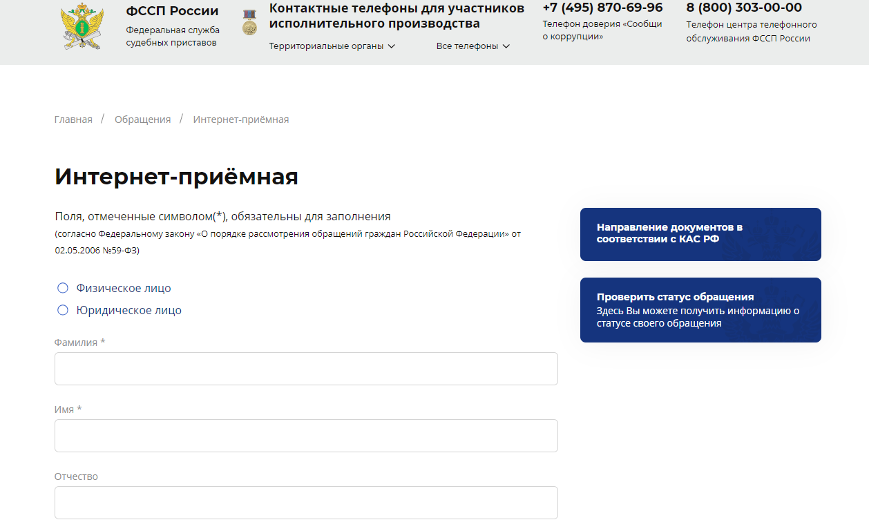

Поскольку развитие технологий не обошло и ФССП, можно пойти более коротким и простым путем. В разделе «Обращения» на сайте приставов есть опция «Я двойник». Чтобы попасть в нее, необходимо выбрать пункты «Вид обращения» -> «Заявления».

К сожалению, не всегда ситуация решается так просто. Бывает, что и после предоставления доказательств тезке не удается избавиться от взысканий. Пристав бездействует, а жертве глупой ошибки приходится сталкиваться с коллекторами. Есть два выхода из такой ситуации: подать жалобу с помощью аккаунта на Госуслугах или лично обратиться в прокуратуру Минюста.

Практика показывает, что нередко ошибочные списания объясняются действиями мошенников. Преступники получают данные карты жертвы, после чего набирают кредитов. Человек узнает об этом только после того, как на него начинают выходить коллекторы и приставы. Чтобы исключить этот вариант, запросите данные кредитной истории. Она хранит информацию обо всех займах, которые человек когда-либо оформлял (или кто-либо оформлял от его имени).

В конце 2022 года жертвой невнимательности приставов стал житель Москвы. С мужчины списали 90 000 рублей. Чтобы разобраться в ситуации, пришлось обжаловать постановления пристава. Случай оказался незаурядным. Выяснилось, что мужчина является не только полной тезкой должника, но и родился с ним в ту же дату. Рассмотрение дела закончилось благополучно: приставы поняли, что не проверили дополнительные реквизиты и аннулировали долг.

Несмотря на то, что базы данных государственных ведомств постепенно совершенствуются, никто не защищен от простой невнимательности. Человеческий фактор всегда играет свою роль, поэтому если вы хотите защитить себя от подобных неприятностей, придется брак проверку долгов в свою руки и заниматься ей регулярно.

Есть и свои плюсы: мониторинг можно проводить по интернету. Сегодня большинство организаций обзавелись сайтами, позволяющими гражданам проверять информацию о себе:

- Сайт ФССП: в разделе «Банк данных» введите ФИО, дату рождения и регион. Если система обнаружит совпадения, то оповестит вас об этом.

- Сайт ГИБДД: в разделе «Проверка штрафов Госавтоинспекции» введите госномер машины, а также свидетельство о регистрации ТС.

Помимо этого, не забывайте следить за оповещениями на Госуслугах. В большинстве случаев пользователям заранее напоминают о планируемых списаниях.