Кредиткой пользуюсь 4 месяца. Про эту неприятность узнала относительно недавно. А именно – если вам не приходят сообщения об обязательном платеже с указанием суммы и сроков погашения кредита (как это бывает в других банках), то это не значит, что вам ничего платить не нужно.

Более того, вы можете получить сообщение, что «Платеж по кредитке в этом месяце 0р. Внести можно любую сумму».

Однако не стоит расслабляться. На самом деле платить нужно.

Расскажу, как правильно держать ухо востро, чтобы не попасть на штрафные проценты.

Но обо всем по порядку.

Кредитный период – кредитному периоду рознь

Дело в том, что кредитные периоды по карте двух видов.

Кредит – год без процентов (не забываем про ежемесячные платежи)

Первый вид – самый льготный. В течение 30 дней после получения карты по ней можно совершать покупки, а деньги за них вернуть банку только через год. Так написано в рекламе. На самом деле – тут есть нюанс.

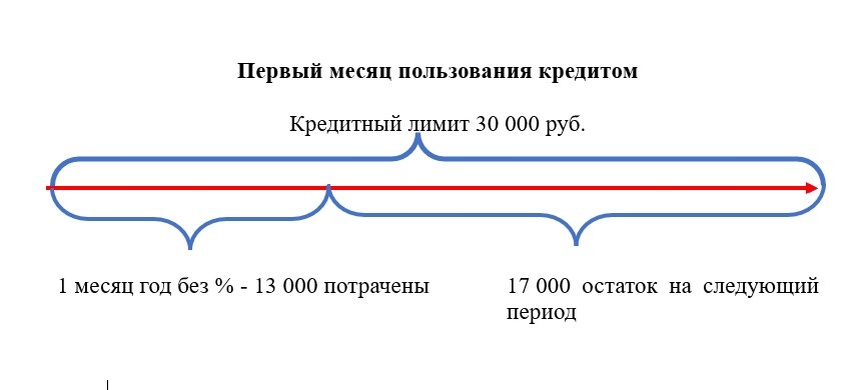

Допустим, кредитный лимит у меня 30 тыщ. За 30 дней (в июне 2024 года) я израсходовала 13 тыщ. То есть, можно подумать, что эти 13 тыщ я могу отдать банку в конце мая 2025 года. Без всяких процентов. Ведь в рекламе так и заявлено – «Год без процентов». Отчасти – да. Но только отчасти.

Дело в том, что по условиям пользования этим кредитом, каждый месяц я должна переводить банку определенную часть потраченной суммы. Не очень большую – но должна. «Как подтверждение своей платежеспособности» - так мне сказала оператор. В моем случае это около 800 руб.

Нет, это не проценты. Это постепенный возврат долга.

Например, в августе я перевела 800 руб.. – подтвердила платежеспособность. И мой долг уже – не 13 000, а 12 200 (минус 800 руб.).

Через месяц долг уменьшится еще на один обязательный платеж.

Внимание! Поскольку обязательный платеж – это процент от долга, то с уменьшением этого долга сумма обязательного платежа тоже уменьшается.

Но все равно в конце года я должна буду по этому долгу отдать банку не 13 000, а, примерно 9000. Остальное отдам раньше.

Итак: даже если деньги даны на год без процентов, обязательные платежи по этому кредиту необходимы.

Кредит – 60 дней без процентов (вносим деньги три раза за два месяца)

Есть и второй вид льготного периода – 60 дней без процентов.

Объясняю «на пальцах».

Мой кредитный лимит – 30 000.

13 000 я потратила в первые 30 дней. Их я отдам через год. Или, вернее, в течение года (помним про обязательный платеж).

Но наступил 31 день моего владения картой. Возможностью воспользоваться годовой рассрочкой я уже не могу. Но есть другая рассрочка – на 2 месяца.

У меня от кредитного лимита осталось еще 17 000 (30 000 – 13 000). Их я тоже могу тратить без процентов. Но только, как уже говорила, в течение 60 дней. Верну долг за это время – отлично. Не верну – заплачу нехило за просрочку.

Казалось бы – взял деньги на два месяца и забыл про них. Ан нет. И тут существует обязательный платеж, и он ежемесячный. А это значит, что в течение этих 60 дней вы должны будете перевести банку денежку три раза – два раза – как обязательные платежи, один – в конце периода, закрытие всего долга.

Еще раз повторю, что обязательный платеж – это не проценты. Это частичное погашение долга.

Внимание!

В льготный период 60 дней вы должны внести три платежа – два обязательных, один – погашение долга. Иначе – штрафные проценты.

А где же смотреть график платежей?

Вот тут голова клиента и начинает немного пухнуть. Когда какой период заканчивается? Сколько надо платить? До какого числа надо успеть?

Учтите, банк не присылает СМС-сообщений!

Более того, в приложении на первой странице информации о задолженности нет тоже.

Где же искать?

Если открыть данные по кредитке (нажав на иконку), то сведения о задолженности тоже могут не отразиться. Например, 12 сентября в моем приложении было следующее сообщение на эту тему: «Рассчитаем платеж 21 сентября».

На самом деле в приложении вся информация имеется. Надо знать, куда смотреть.

Но перед тем, как дать инструкцию, успокою – оба долга (и 60 дневный, и который на год) обслуживаются по одной схеме – то есть, платежи за них общие.

А теперь – где и как искать информацию по своей задолженности, дабы быть в курсе и не просрочить:

1. Открываете приложение. Кликаете на кнопку «Счет кредитной карты». «Проваливаетесь» на второй уровень.

2. Теперь внимание на две кнопки: «Задолженность» и «Период без процентов».

3. На кнопке «Задолженность» указана общая сумма долга – и по одному, и по другому периоду.

4. Нажимаем на кнопку «Задолженность» и узнаем детали. Например, за покупки по 60-дневному льготному периоду у меня задолженность 393,68 руб.

А за покупки по предложению «год без процентов» - я должна банку 13 638,69 руб.

Видите, там сверху написано « обязательный платеж рассчитаем 21 сентября». В этот день будет сообщение, какую сумму и когда нужно отдать банку. Делаем пометку в календаре – 21 сентября посмотреть в приложении обязательный платеж.

5. Возвращаемся на предыдущую страницу. Теперь нас интересует кнопка «Период без %». Там указано – 55 дней. Именно столько дней осталось до окончания льготного периода, когда потребуется внести сумму долга. Но как узнать конкретную дату? Высчитывать по календарю? Все проще.

6. Нажимаем на кнопку «Период без %». «Проваливаемся» еще на один уровень. И видим, что 55 дней истекают 5 ноября. А «годовой» долг нужно погасить 26 мая 2025 года. Делам пометки в календаре, чтобы не забыть.

Вывод: пользоваться выгодно, но бдительность терять не стоит

Вот, собственно, и все. Да, на первый взгляд кажется, что это муторно. Но практика показывает, что ничего сложного в пользовании кредитом нет, если под рукой календарь – напоминалка. Главное – не лениться и делать там эти напоминания.

Лично мне кредитные деньги пригодились, когда я покупала путевку ребенку в лагерь. Очень пригодились.

Резюме: если вы человек творческий и непредсказуемый, если итак забот полно и лишние телодвижения крайне нежелательны, если планирование вызывает подташнивание, то кредитка – это не ваше. Если привыкли к тайм-менеджменту и другим офисным прибамбасам, помогающим организовать время и пространство – то пользование заемными средствами без процентов особых проблем не доставит.

И еще советую звонить в банк, если в чем-то сомневаетесь. С недавнего времени там ликвидировали надоедливого бота, и реально можно быстро соединиться с оператором, для получения полной информации.

Тел. 8 800 200 0000.

P.S. Возникает вопрос, почему про засаду я узнала недавно, если пользуюсь кредиткой уже 4 месяца? Потому что за этот период на счет поступали средства, которые шли как обязательные платежи - то есть, я, того не подозревая, эти платежи делала. А когда чуток просрочила, по незнанию – пени 365 руб. Посмотрела у сестры – там долг за пользование кредитом 1600 руб, она тоже ничего не подозревает. И у знакомой аналогичная картина. Мы получили кредитки примерно одинаково – друг стал агентом Альфы, вот нам и услужил. И все трое попались. Подозреваю, нас- таких, не одна сотня.

Кстати, кешбек нехилый за это время получили, так что на друга не в обиде. Сами виноваты, надо было все узнать подробно, а потом расслабляться.

Если статья была полезной, буду благодарна за лайк или репост. Это поможет продвижению канала.

А вот тут - полезная информация о процентах по вкладам -почему обещанному не нужно сразу верить.

Проценты по вкладам - что знать про них надо?

Этот банковский прием с высокими процентами по вкладу не нов. Но он опять активизировался. Считаю долгом разоблачить. Причем, на конкретных примерах. И дать совет, на что обращать внимание, размещая свои сбережения в кредитных организациях. Дабы прибыль не оказалась ниже планируемой. И вы не профукали что-то более выгодное, соблазнившись на видимые условия привлекательного вклада.