Сегодня работодатель платит 22% от официальной зарплаты работника в обязательную пенсионную систему. 6% из них до 2014 года уходили в накопительную часть пенсии.

С 2014 г. на эти отчисления ввели мораторий. То есть, деньги все это время идут не в накопительную часть, а на выплаты пенсионерам.

Но он действует до конца текущего года. Поэтому сейчас самое время разобраться, что делать с частью своего заработка, чтобы при выходе на пенсию получать больше.

В статье разберем, что такое СФР и НПФ, где доходность выше и что еще можно сделать сейчас, чтобы на пенсии было больше денег.

Что такое СФР

Если вы не перевели накопительную часть пенсии в НПФ, то она хранится в СФР. Это тот же самый пенсионный фонд, только под другим названием.

Главная задача Соцфонда — уберечь капитал от инфляции и увеличить его. Поэтому средства россиян инвестируют в финансовые инструменты. Занимается этим управляющая компания — ВЭБ.

ВЭБ вкладывает деньги в основном в облигации и государственные ценные бумаги. Как правило, доходность здесь небольшая, но могут быть исключения.

По данным ВЭБ, доходность СФР по итогам 2023 года составила 7,61% годовых.

Что такое НПФ

НПФ — коммерческий (негосударственный) пенсионный фонд, который принимает в управление деньги клиентов на накопительном счете и инвестирует их.

Главный показатель его работы — доходность. Если вносить, к примеру, 3000 руб. личных средств ежемесячно в течение 15 лет, то сумма взносов составит 540 тыс. руб. При среднегодовой доходности НПФ в 5% годовых, пенсионные накопления составят более 808 тыс. руб., а при 10% — 1 257 тыс. руб.

НПФ инвестирует в:

➡️ Акции — ценные бумаги, которые выпускают компании (X5 Retail Group, Сбербанк, Газпром и другие). Здесь можно зарабатывать сотни процентов на росте цен акций и дивидендах;

➡️ ПИФы — инвестиционные фонды, которые вкладывают деньги пайщиков в акции, облигации и другие инструменты. Пайщики при этом не владеют данными активами, они владеют только паями (долевой частью фонда).

➡️ Облигации, в том числе с ипотечным покрытием — долговой инструмент часто с фиксированной доходностью. Доходность сравнима с доходностью депозитов или выше них.

и другие.

В 1 пг. 2024 года из-за ужесточения требований ЦБ структура портфелей НПФ стала менее рисковой:

➡️ увеличилась доля облигаций: с 60% до 67% по добровольным взносам и с 82% до 85% по пенсионным накоплениям;

➡️ уменьшились доли корпоративных облигаций (облигации компаний) в пользу ОФЗ (гособлигаций);

➡️ доля паев ПИФ снизилась с 17 до 11%;

➡️ доли акций практически не изменились.

В 1 кв. 2024 г. НПФ, которые входят в ТОП-10, показали неплохую доходность (от 9,45% до 18,13%). Однако, доходность большинства фондов уступает доходности гос облигаций (ОФЗ), которые рассчитаны на 5-10 лет (18% годовых).

Где выше доходность: в СФР или НПФ

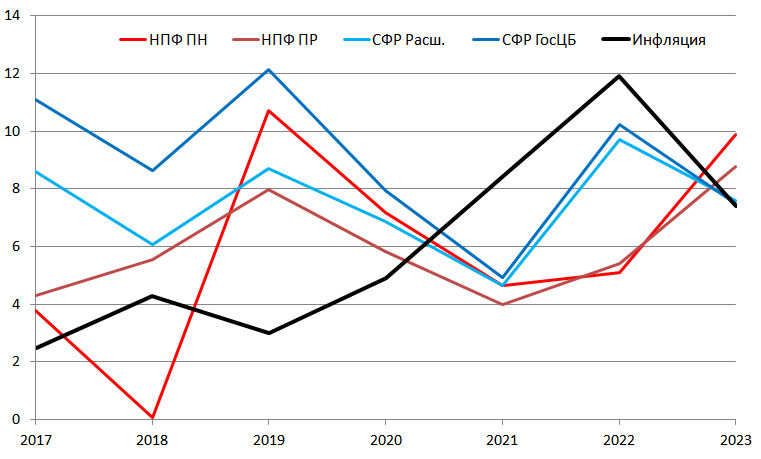

НПФ инвестирует в более доходные активы, и вроде как доходность у них должна быть выше. Однако, на деле доходность СФР по портфелю государственных ценных бумаг в течение 7 лет превышала доходность НПФ, уступив им первенство лишь в 2023 г. До 2020 г. доходность НПФ и СФР опережала инфляцию, а с 2021 г. отставала от нее. Это можно увидеть на графике:

Как еще можно позаботиться о своей пенсии

Накопительной частью пенсии после отмены моратория так или иначе нужно распорядиться. Можно не заморачиваться и оставить ее в СФР, тогда доходность будет не более 10% в год.

Либо выбрать наиболее надежный и доходный НПФ и перевести ее туда. Тогда можно рассчитывать на более существенную прибавку к пенсии.

💡 Есть еще один способ увеличить будущую пенсию. Можно самостоятельно инвестировать 10-15% от своего дохода в те же самые финансовые инструменты, и зарабатывать на них без посредников.

К примеру, наш Ученик, который вышел на пенсию и стал инвестором, уже получает две пенсии на фондовом рынке. Конечно, эти деньги не свалились ему на голову, как только он зарегистрировался на бирже. Для стабильного роста накоплений он научился выбирать инструменты, которые приносят хороший доход и освоил принципы разумного инвестирования.

Если тоже хотите получать хороший доход на пенсии, приходите на бесплатный вебинар. Его ведет Виталий Кошин — профессиональный инвестор с 18-летним опытом, основатель крупной школы по инвестированию. Он сам пришел на рынок с 50 тыс. руб, а сейчас его капитал вырос более чем в 1000 раз.

Вот что узнаете на вебинаре:

✔️ что такое акции и облигации и как их выбирать;

✔️ как защитить свои вложения во время кризиса и глобальных потрясений;

✔️ какие ошибки чаще всего совершают новички на рынке и как их избежать.

✔️ что такого делают профессиональные инвесторы, чтобы зарабатывать миллионы.

Чтобы получить доступ к трансляции, пройдите короткую регистрацию:

https://finplan.expert/zakupki?utm_source=yad&utm_medium=start&utm_campaign=veb