С этого лета после отмены базовой программы ипотеки с господдержкой (для всех) и внесения изменений в программу "Семейная ипотека" банки решили опередить законодателей и задолго до того, как вступит в силу Федеральный закон от 22.07.2024 № 187-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О строительстве жилых домов по договорам строительного подряда с использованием счетов эскроу" добровольно-принудительно ввели использование эскроу-счетов если клиент хочет построить дом с использованием Семейной ипотеки.

Это привело к тому, что на рынке индивидуального жилищного строительства сработал эффект "ручника", ведь никто не ожидал, что банки введут эскроу раньше вступления закона в силу (а он должен вступить в силу с 1 марта 2025 года). Выдачи ипотеки в сегменте ИЖС упали почти в 10 раз, т.к. сами банки не сильно то были готовы к работе, так и кредитные продукты (ВКЛ/НКЛ) для частных застройщиков ещё не были отработаны. В итоге в августе-сентябре были только единичные случаи заключения договоров подряда с эскроу.

Но основная подстава от банковского сообщества была в том, что поторопившись ввести эскроу и возжелав заработать на бесплатно лежащих на них деньгах заёмщиков, которые в этом время уже платят ипотеку - банкиры не подумали, что основная аудитория заказчиков - это семьи. А значит у них часто есть неиспользованный Маткапитал и они его захотят использовать в качестве первоначального взноса на строительство дома. НО!

Как оказалось, в части использования средств Материнского (Семейного) капитала именно на договор подряда с эскроу-счётом нормативная база ещё не подоспела (нужно всего-то внести по 3-4 слова в отдельные абзацы 862 Постановления Правительства (Постановление Правительства РФ от 12.12.2007 N 862 (ред. от 05.08.2024) "О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий").

А пока заказчики строек с ипотекой, которая выдаётся на эскроу-счета уже ловят отказы СФР/ПФР в распоряжении средствами Материнского (семейного) капитала в качестве первоначального взноса для перечисления на эскроу-счёт и у подрядчиков образуются "дебиторки" на размер Маткапа и, что ещё критичнее, банки могут отказать Подрядчику в выдаче кредитной линии на строительство дома, т.к. обязательства заказчика по внесению денежных средств на эскроу-счёт не выполнены в полном объёме.

И что делаеть?

А делать просто.

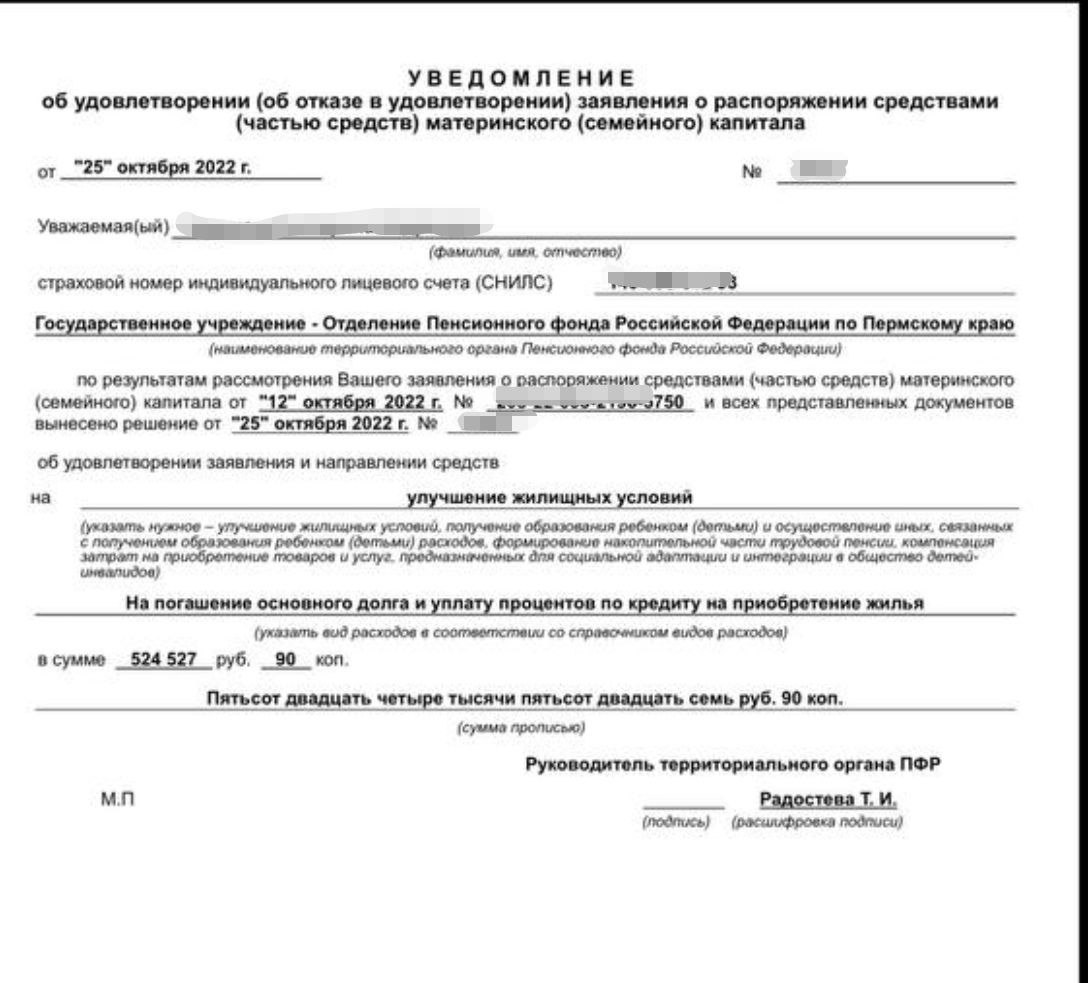

1. Либо завышать смету на размер средств Маткапитала и заказчик распорядится средствами Маткапитала на погашение ипотечного кредита.

2. Либо заключать сделки с Маткапиталом только после 1 марта 2025 года.

3. Вариант - пытаться договориться с банками на послабления и возврат к траншевой схеме оплаты по договору подряда.