В былые времена, когда трава была зеленее, а ключевая ставка не пробовала потолок, автор писал небольшой обзор эмитента Фабрика Фаворит. И ничего, на тот момент, не предвещало беды. Но сегодня немножко не об этом.

Я не стану разбирать отчётность эмитента подробно, но предлагаю кратко пробежаться по отдельным моментам.

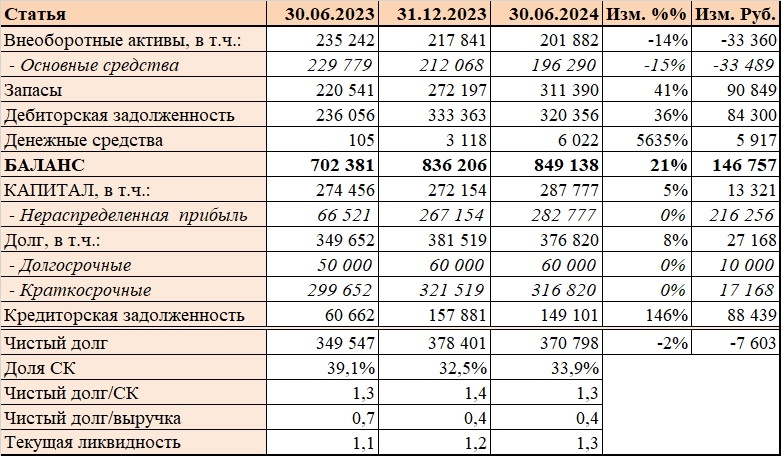

Некие негативные тенденции в бизнесе компании, конечно, заметны. Обращу ваше внимание на рост Дебиторской задолженности и Запасов. Растут они, при этом, опережающими темпами, оборачиваемость ухудшилась. Особенно, это касается оборачиваемости Запасов, что может говорить о наличии неликвида или, что еще неприятнее, нереальных запасов.

Выручка компании формально растет, что отражается на динамике Чистой Прибыли.

Просадок существенных по выручке не наблюдается. Возможно поэтому, не уделяя пристального внимания эмитенту, автор прохлопал начало проблем.

На момент первого дефолта по выплате купона у компании нарисовались иски от контрагентов, к которым добавились претензии налоговой. А потому весьма скромная сумма купонов так и не была выплачена воблам.

Но меня в этой, ситуации в который раз удивляет другое. А именно большой разрыв в цене облигаций двух выпусков. Если второй выпуск торговался на уровне 40%, то первый, спикировав вниз, снова вернулся к номиналу и даже превышал его какое-то время. Хочется спросить тех отчаянных спекулей, которые разогнали цену первого выпуска - вы действительно думаете, что компания, не способная обслуживать долг по одному выпуску, вернет бабки по другому?

Единственное, чем я могу объяснить такой рассинхрон, это большое число физиков, набившихся в первый выпуск. Которые не сильно вникали в суть проблем эмитента и решили набрать бумаг с высокой доходностью перед погашением выпуска. Рынок ВДО, всё же, ещё довольно дикий. Чем и хорош.

А вы как полагаете?

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Похожие статьи: