Разве это не гиблое место из-за предстоящей огромной инфляции после того, как накапливаемые со скоростью света депозиты хлынут обратно в экономику?

Разве не в акциях мы спасаемся от инфляции?

А когда перекладываться в акции, если не сейчас? Хотя бы частично.

В этом вопросе есть ряд заблуждений. Начиная с того, что рост капитализации фондового рынка тождественен росту акций, и заканчивая утверждением о предстоящей огромной инфляции из-за депозитов, а также о том, что акции обязательно защитят от инфляции.

Во-первых, капитализация фондового рынка может расти не только из-за роста акций этого рынка, но и из-за роста количества акций на этом рынке. Предположим, что у вас есть 10 компаний с ценой акций в 10 руб. и общей капитализацией в 100 руб. Вскоре на рынок входит еще 10 компаний с капитализацией в 100 руб. В итоге общая капитализация вашего рынка стала уже 200 руб., но акции как стоили 10 руб., так и стоят. При этом они могут упасть в цене, и тогда общая капитализация рынка составит уже, например, 150 руб., но вам-то что с этого, когда ваши акции упали в цене? У правительства KPI выполнен, и капитализация фондового рынка — 66% от ВВП, а у вас как инвестора — грусть и тоска, потому что ваша корзина абсолютно спокойно может подешеветь :)

У меня есть собственное микроисследование на тему того, как IPO влияет на будущую доходность рынка акций:

https://sponsr.ru/family_trust/58068/FRS_sohranyaet_Neft_ogorchaet_Zoloto_vozbujdaet_IPO_namekaet_Bitkoin_razbuhaet

Что касается будущей огромной инфляции и депозитов — чувствуется, что эту информацию вам заложили в голову те бесчисленные полчища финансовых блогеров, которые пересказывают друг друга :) А что если я вам скажу, что при определенном стечении обстоятельств, иначе, при реализации одного из сценариев, вероятность которого оценивается на уровне ~15%, не исключена даже дефляция? Просто вам на подумать. В РФ больше 50% людей - это сотрудники на гос. или квазигос.обеспечении. Представьте, что будет, если мы пойдем по турецкому сценарию😉

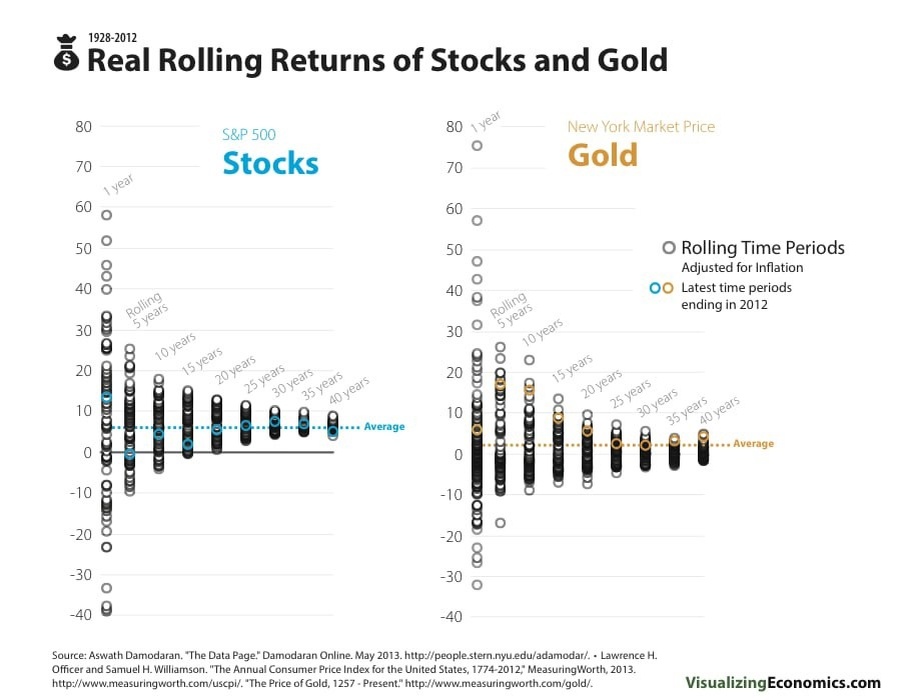

По поводу того, что акции защищают от инфляции. Да, так оно и есть, правда, нужно понимать, что процесс этой защиты от инфляции может быть долгим и лет 5–15 вам придется посидеть в минусах. Ибо даже на американском рынке есть 10-летние роллирующие периоды на акции с отрицательной реальной доходностью.

Отрицательная реальная доходность означает, что акции не покрыли инфляцию. Так что – да, защита есть. Правда, для этого вам нужно иметь горизонт от 20 лет и больше. Но с таким подходом и мышлением есть высокий шанс, что при ближайшем обвале и истериках со стороны инвестблогеров, которые зарабатывают, как военные блогеры, не на инвестициях, вы просто их продадите.

Ниже на графике роллирующие реальные доходности акций и золота. Роллирующие - значит, что диапазон двигается во времени. Например. 1970-1980 - получаем доходность за период, ставим точку на графике. Дальше 1971-1981, 1972-1982 и т.д. В итоге получаем вполне себе наглядную дисперсию.

Получаем, что инвестиции одновременно бесконечно просты и бесконечно сложны. Они нелогичны, ибо, если бы все было бы так просто и логично, все бы были уже миллиардерами, но этого нет. Инвестиции находятся на пересечении экономики, политики, поведенческой психологии и много другого, что следует отслеживать и оценивать. А еще это умение следовать намеченному плану, своевременно резать убытки и мн. др.

Дальнейшее утверждение от автора вопроса в этом посте –

Благодарю за ответы (чем больше людей ответит, тем лучше)

– в корне неверное. Если вы считаете, что большинство не может ошибаться, то это большое заблуждение. Следовательно, мне абсолютно все равно, что там пишут профессор экономики или «уважаемый» экономист, или какой-то распиаренный блогер, к реальности это не имеет абсолютно никакого значения. Я строю свои инвестиции (и вам рекомендую) на основе цифр и оценки реализации наиболее вероятных сценариев (но в основе распределение активов и комбинация разных классов), меняя свою аллокацию, если что-то пошло не так. Чем больше вы будете читать разных мнений, тем бóльшая каша будет у вас в голове и тем выше шанс, что вы будете постоянно терять деньги.

Поэтому мое решение по поводу длинных ОФЗ с постоянным купоном — это всего лишь ставка на наиболее вероятный сценарий развития и оценку текущей политической и экономической ситуации. Инфляция — это всегда следствие, следствие действий или бездействия; и в случае, если я увижу какие-то действия, которые потенциально ломают наиболее вероятный сценарий, я просто приму меры. Все. Но это я! Для всех остальных — это обычный сбалансированный портфель из разных классов активов, под цель, и грамотное распределение активов. Поверьте, снимает огромное количество вопросов с повестки дня, а спится так крепко, что и представить сложно.

Инвестиции на самом деле элементарная штука. Просто нужно понимать, что делаешь, зачем, почему...