Недавно в своем телеграм-канале я опубликовал сентябрьский обзор ЦБ «О чем говорят тренды. Макроэкономика и рынки». В этом обзоре ЦБ впервые за 2024 зафиксировал снижение темпов спроса и кредитования. Я изучил обзор и хочу поделиться с вами более детальной информацией по снижению темпов кредитования. Для этого рассмотрим 1 емкий слайд из обзора ЦБ.

Уровень кредитования существенно влияет на спрос в экономике. Понимание основных трендов очень важно для инвесторов, т. к. тренды напрямую влияют на принятие решения по ключевой ставке. Что сказывается на всем финансовом рынке.

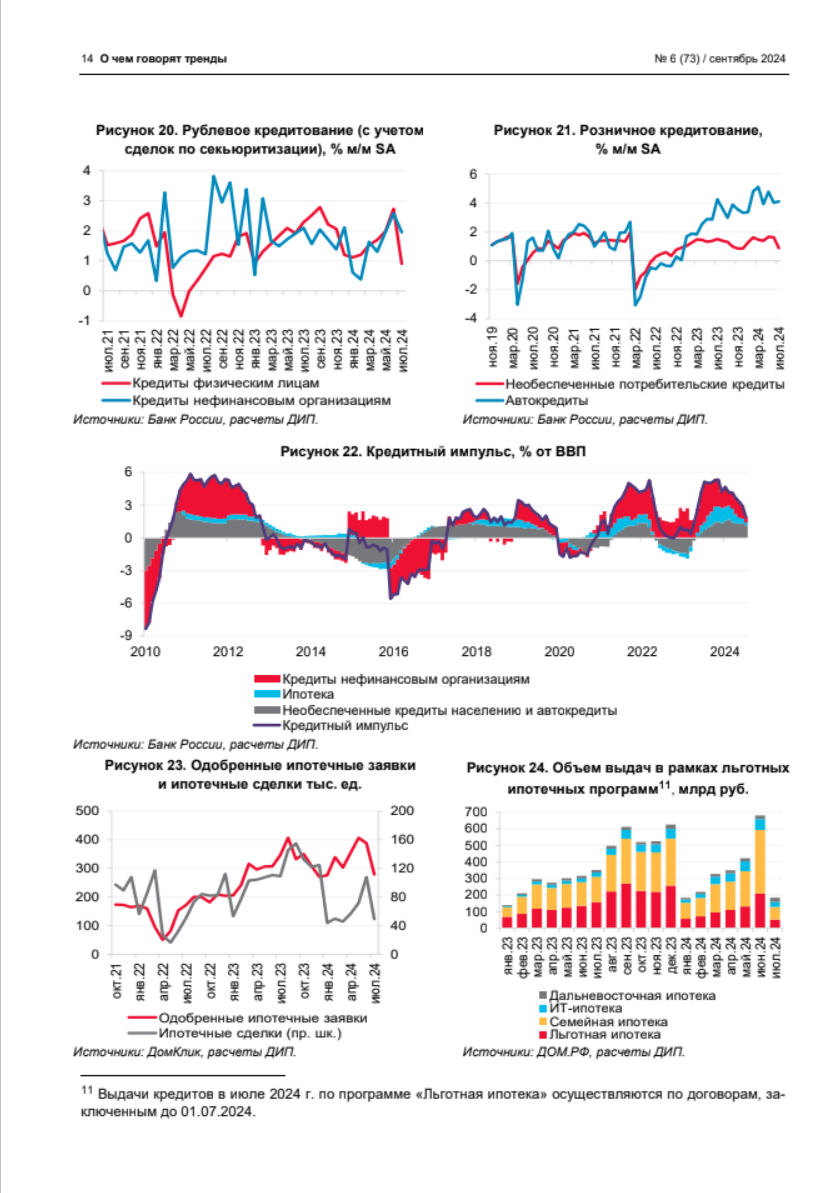

Рост розничного кредитования замедлился в 3 раза.

Начнем с рисунка 20. На графике видно первое существенное замедление кредитования с начала этого года. Рост кредитования физических лиц замедлился до 0,9 с 2,7% за месяц. Снижение темпов роста было вызвано завершением программы «льготной ипотеки» и ужесточением других ипотечных программ. Также сказался рост рыночных ставок по ипотечным программам.

Рост потребительского кредитования снизился в 2 раза до значений середины 2022 года.

На рисунке 21 видно, что рост необеспеченного потребительского кредитования (проще говоря, потребительские кредиты) замедлился до 0,9%, как и общий объем кредитования. В прошлом месяце рост необеспеченного потребительского кредитования был на уровне 1,6%, т. е. за июль этот показатель снизился в 2 раза. На графике видно, что это минимальное значение с середины 2022 года, т. е. откат произошел на 2 года назад. Скорее всего, такая динамика обусловлена повышением ключевой ставки и ужесточением макропруденциальных мер (к заемщикам предъявляются повышенные требования). Также в июле сократился объем выдач новых кредитных карт и сократился объем лимитов по новым картам.

Автокредиты держатся особняком.

На рисунке 21 наблюдается продолжающийся рост автокредитования в июле до 4,1% за месяц. В прошлом месяце темпы были 4,0%. Рост автокредитования фиксировался в сегменте как новых, так и поддержанных автомобилей. Поддержку спроса автокредитования могло оказать анонсированное крупным российским производителем повышение цен. Люди спешили купить автомобиль до этого события. В августе-сентябре рост спроса на автокредиты может сохраниться на высоком уровне из-за ожиданий повышения с октября утильсбора. Люди также будут стараться купить автомобиль до этого события. При этом сдерживающее влияние на выдачу автокредитов может оказать установленная ЦБ надбавка для заемщиков с повышенной долговой нагрузкой более 50%.

Рост кредитования организаций тоже замедляется, но пока менее выражено.

На рисунке 20 видно, рост кредитования всех организаций, не относящихся к финансовой сфере, также замедляется. В июле рост составил 2,0%, а в июне он был 2,6%. Такой темп роста по-прежнему высокий и не сопоставим с замедлением инфляции до 4%. Жесткая политика ЦБ будет способствовать замедлению роста корпоративного кредитования. Напомню, что эффект от повышения ключевой ставки распространяется на экономику с временным лагом в 3–6 кварталов.

Количество ипотечных сделок сократилось на 54%.

На рисунке 23 видно, что в июле количество ипотечных сделок снизилось на 54%. Это сопоставимо с уровнем начала года, когда сказывается сезонный фактор. На рисунке 24 мы видим объемы льготной ипотеки в разрезе стимулирующих программ. В июле наблюдается кратное снижение объемов выдач ипотеки в рамках льготных программ («семейная ипотека» и «льготная ипотека»). В итоге рост ипотечного портфеля в июле замедлился до 0,8% после июньского всплеска до 2,3%. Однако в июльских данных эффект от сворачивания льготных программ еще не полностью заложен. Т. к. в июле еще проходили выдачи по договорам, заключенным до 1 июля. А условия по семейной ипотеки были изменены в середине июля.

Кредитный импульс снижается с пиковых значений конца 2023.

Кредитный импульс – это показатель, который демонстрирует поток нового кредита в экономике, выраженный в процентном соотношении к ВВП. Кредитный импульс используется для выявления изменений в трендах кредитования, которые влияют на рост экономики. Как мы видим, на протяжении всего 2024 года кредитный импульс снижается и достиг новых локальных минимумов. Причем в июле скорость сокращения кредитного импульса усилилась.

Выводы.

Из обзора ЦБ «О чем говорят тренды. Макроэкономика и рынки» в части, которая касается кредитования, видно, что рост кредитования снижается во всех разрезах, кроме автокредитования. И если в потребительском необеспеченном кредитовании и ипотечном кредитовании рост существенно сокращается, то в корпоративном сегменте пока сокращение роста не так сильно выражено, однако ЦБ считает, что эффект от жесткой ДКП и в этом сегмент будет постепенно распространяться. Видимо, бизнес пока еще закладывает увеличение спроса и продолжает кредитоваться даже под высокие ставки. Однако ЦБ в своем обзоре уже фиксирует сокращение спроса, но об этом я напишу как-нибудь в следующий раз.

Еще больше информации в моем телеграм-канале, который указан в моем профиле.

Если статья вам понравилась, обязательно подпишитесь, чтобы не пропустить следующую. А также в качестве благодарности прошу поставить лайки!