Сегодня Виктор Зубик, основатель компании Smarent, разобрал, в чем подвох траншевой ипотеки и рассмотрел на конкретных примерах и цифрах, насколько это выгодно.

В этой статье:

- Траншевая ипотека – на волне или под волной

- Мангазея на Тульской

- Мангазея на Речном

- Level Нижегородская

- Обручева 30

Траншевая ипотека – на волне или под волной

Многие, кто ждал отмены льготной ипотеки и августовских скидок, теперь хватаются за голову — рынок ушел далеко вперед, таких скидок, на которые они рассчитывали, нет и совсем не факт, что они будут. А вот аренда сильно подорожала. И эти самые ждуны снова пытаются поймать волну: на этот раз бегут в траншевую ипотеку. Но и тут кроется опасность, о которой менеджеры по продажам и брокеры предпочитают не рассказывать – есть большой риск, что продать квартиру с выгодой до начала рыночных ипотечных платежей не получится, а вот эти самые платежи могут быть совсем не такими низкими, как рисуют в офисах продаж.

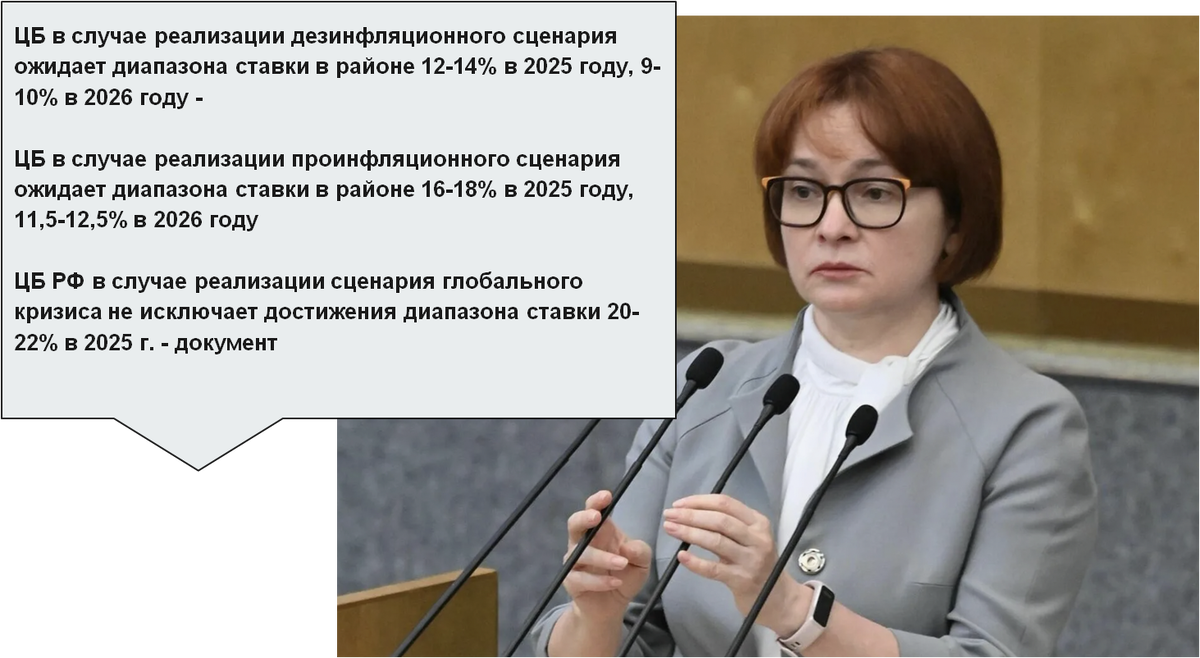

Недавно Эльвира Набиуллина озвучила ожидания по инфляции и процентным ставкам. Согласно документу Центробанка, существует несколько сценариев развития событий.

- В первом, дезинфляционном сценарии, ключевая ставка может снизиться до 12–14% в 2025 году и до 9–10% в 2026 году. Это оптимистичный прогноз, и в этом случае ипотечные ставки будут на уровне 12% в 2026 году.

- Второй сценарий более реалистичен: в 2025 году ставка останется на уровне 16–18%, как сейчас, а в 2026 году снизится до 11–12%, что приведет к ипотеке на уровне 15%.

- Есть и негативный сценарий, который многих пугает: возможен глобальный кризис, и ставка может достичь 22% в 2025 году. В этом случае в 2026 году ставки останутся на высоком уровне.

Для ипотечников и инвесторов в недвижимость это означает, что рассчитывать на рефинансирование ипотеки в течение ближайших одного-двух лет не стоит. Например, при покупке квартиры за 20 млн ₽ с первоначальным взносом 20% в траншевую ипотеку, через год или два можно столкнуться с платежами в 300 тыс. ₽ в месяц. Это будет 16 млн ₽ долга, а если сумма долга меньше, например, 8 млн, то платежи будут около 154 тыс. ₽ в месяц.

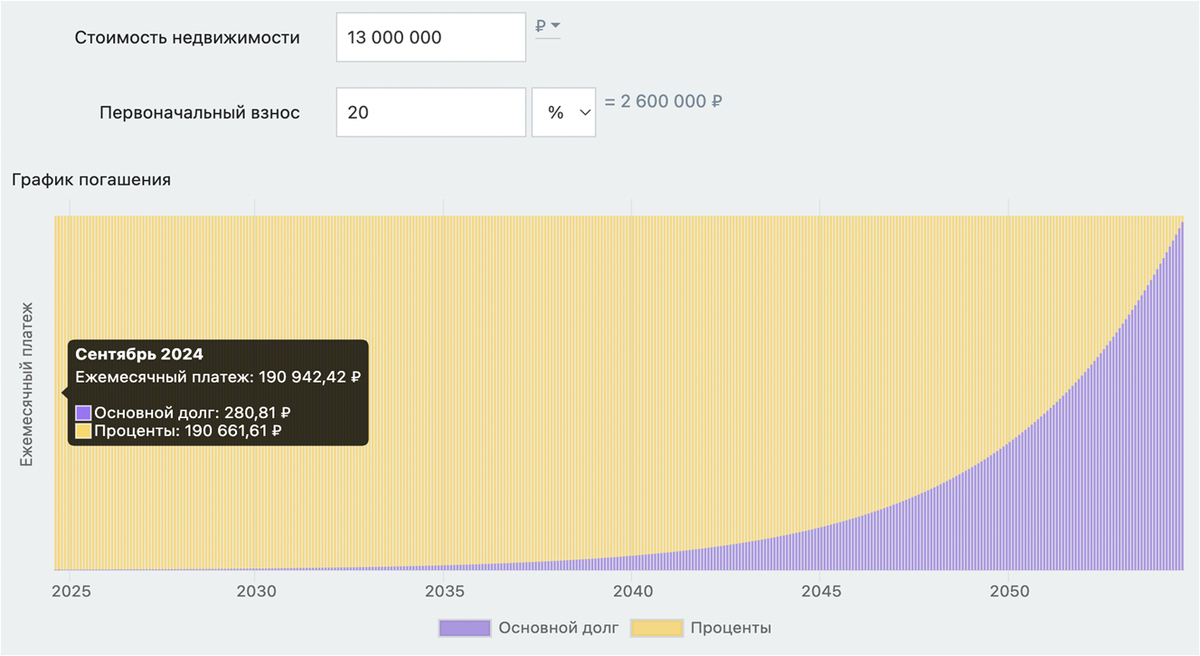

Для тех, кто ищет более доступные варианты, есть квартиры за 13 млн ₽ без отделки, но и они потребуют платежей в 190 тыс. ₽ в месяц.

В текущих условиях на рынке недвижимости есть много возможностей для ошибок, особенно учитывая возможность коррекции цен. Если вы покупаете квартиру в траншевую ипотеку, есть риск, что цены могут упасть в течение ближайших шести месяцев. На горизонте 2027–2028 годов цены могут снова вырасти, но в ближайшие месяцы возможны коррекции из-за изменения льготных ставок, высокой ключевой ставки и других макроэкономических изменений.

Застройщики уже начинают реагировать на эти изменения и предлагают акции и скидки, и многие из них сейчас обращаются к траншевой ипотеке. Яркий пример — застройщик «Брусника».

Теперь давайте посмотрим, как работает траншевая ипотека. Заемщик оформляет жилищный кредит и договор долевого участия (ДДУ). На этом этапе необходимо оформить страховку и внести первоначальный взнос. Банк перечисляет застройщику первый транш, который может составлять от 100 ₽ до 20–30% суммы кредита. Пока дом строится, заемщик выплачивает проценты только по этому первому траншу, что может составлять символическую сумму, например, 1 ₽ в месяц. Это может продолжаться 2–3 года, пока дом строится.

После сдачи дома банк перечисляет остаток суммы застройщику (примерно 70–80%), и с этого момента заемщик начинает платить проценты уже от всей суммы кредита. Таким образом, ежемесячные платежи могут резко увеличиться — с условного рубля до, например, 190 тыс. ₽ в месяц на долг в 10 млн ₽.

Конечно, если к 2027 году случится гиперинфляция, а Центробанк будет удерживать ключевую ставку на уровне 22–25% ежегодно, то долг может обесцениться. Но заходить в такую историю, на мой взгляд, глупо и неразумно. Но давайте не будем рассуждать о сферическом коне в вакууме, а посмотрим и посчитаем на конкретных примерах.

Мангазея на Тульской

Сразу скажу, мне этот проект очень нравится. Я считаю, что покупка квартиры здесь с траншевой ипотекой и отсрочкой платежей на 30 месяцев при первоначальном взносе 20–40% даже с учетом возможного повышения стоимости может быть выгодным вложением. Мне нравится идея, что можно не платить ипотеку в течение 30 месяцев. Вроде бы все выглядит отлично, и мой первый импульс — сразу отдать деньги. Но важно подходить к этому объективно и провести детальный анализ.

У Мангазеи разные ставки в зависимости от взноса и других условий. Предположим, что нам предложат идеальные условия — 5% на почти 3 года, что эквивалентно примерно 1,5% в год. Тем не менее при ставке 22% годовых, например, через 30 месяцев, то есть в феврале 2027 года, потребуется платить около 300 тыс. ₽ в месяц. Если мы разделим первый обязательный платеж на 30 месяцев, то получим примерно 10 тыс. ₽ в месяц. То есть, если первый платеж будет оплачен, а в марте 2025 года квартиру удастся продать, то все кажется вполне удачным. Но давайте посмотрим на район и ситуацию на вторичном рынке.

Главный конкурент Мангазеи на Тульской — проект Era. Там можно найти студию или даже квартиру площадью 38 м2 за 18–19 млн ₽, тогда как в Мангазее нам предлагают квартиру за 20 млн за 40 м2.

Проект Forst на набережной предлагает студии на вторичном рынке за 13 млн ₽, а однокомнатные квартиры — за 18–19 млн ₽. В среднем, на рынке студии стоят 12–14 млн, а однушки — до 20 млн ₽. Это создает значительную конкуренцию.

Если объективно смотреть на ситуацию на рынке, то шансы продать квартиру с прибылью невелики, а шансы на высокие выплаты по ипотеке, до 300 тыс. ₽ в месяц, наоборот, достаточно высоки. Не стоит забывать и о дополнительных расходах. Например, ремонт займет минимум 6 месяцев и потребует около 4 млн, плюс 1,8 млн ₽ на выплаты процентов по ипотеке. Всего за 6 месяцев придется потратить около 6 млн ₽.

Безусловно, покупка квартиры бизнес-класса от Мангазеи на Тульской, рядом с набережной и в пределах Третьего транспортного кольца со взносом всего 4 млн — это привлекательное предложение. Но, как говорится, есть нюансы.

Мангазея на Речном

Я также проанализировал проект «Мангазея на Речном» и, честно говоря, был шокирован. Квартира комфорт-класса за 18 млн ₽ — это просто поразительно. Да, они предлагают траншевую ипотеку. Допустим, вам ее продают без завышения цены, хотя чаще всего добавляют 5%, 10%, а иногда и 12%. Это точно не инвест.

Простой пример: студия за 13 млн ₽ сдается в 2027–2028 году, причем без отделки и в комфорт-классе. Через 30 месяцев у вас может возникнуть платеж в 190 тыс. ₽ в месяц. Кому вы потом продадите такую квартиру? Думаете, рынок вырастет? Думаете, что студия без отделки в комфорт-классе будет стоить 15 млн ₽? Тогда просто купите квартиру на вторичном рынке.

Посмотрите, например, Фестиваль Парк. Там есть готовые квартиры за 12 млн ₽, и я уверен, что можно найти варианты и за 11,5 млн. И это бизнес-класс. Застройщик Legenda строит «Северный порт». Там студия площадью 30 метров в бизнес-классе обойдется примерно в те же 14 млн ₽, и они еще дают скидки до 5%. Или возьмем ЖК «Михалковский» — сдача через год, стоимость комфорт-класса около 11 млн ₽. И это совсем не 13 млн.

На самом деле, все, что я вижу по траншевым ипотекам, уже изначально идет с завышением цены. Но давайте посмотрим на проекты, где застройщики держат хорошие цены.

Level Нижегородская

Level действительно заметно снизил цены по своему проекту. Если посмотреть на график, видно, что раньше они были выше, но в какой-то момент упали, а затем снова резко поднялись. Средняя цена была около 280 тыс. ₽ за квадратный метр. В момент снижения у них оставалось 539 квартир в продаже, а сейчас — 464. Это означает, что Level продал 75 квартир за один месяц, и все это — без каких-либо траншевых ипотек.

Студия в Level Нижегородская сейчас стоит около 8 млн ₽, и это при сроке сдачи в четвертом квартале 2026 года. Представьте, если бы Level предложил покупку с минимальным взносом 1,6 млн ₽ и остальным в траншевую ипотеку на 24 месяца, они продали бы не 75 квартир, а 750. Но они этого не делают, чтобы не создавать для покупателей финансовую кабалу. Чтобы продать квартиру в траншевую ипотеку, ее пришлось бы продавать не за 8 млн, а за 10 млн ₽ с взносом 2 млн и рассрочкой 2-4 месяца. По итогу вы получите ту же рыночную стоимость. И если вы думаете, что умнее застройщика, вы глубоко ошибаетесь. Это подтверждается статистикой продаж.

Обручева 30

Сейчас с продажами есть проблемы у «Обручева 30». ЛСР, конечно, предлагает какие-то программы, но и тут есть нюансы. Например, квартира в 23 м2 стоит 12-12,5 млн ₽, и это все равно немаленькие деньги. Чтобы купить квартиру не за 14,9 млн, а за 12,5 млн ₽, вам нужно будет сделать первый взнос 20%, а затем выплачивать по 45 тыс. ₽ в месяц с процентной ставкой 22%. Либо можно выбрать взнос в 30% — около 3,6 млн ₽, затем выплачивать по 70 тыс. ₽ в месяц, а остаток составит 5 млн ₽.

Важно понимать, что застройщики не предлагают низкие ставки просто так. Например, студия за 15 млн ₽ — это стандартное предложение на рынке. Никто не будет оплачивать вашу ипотеку или делать другие уступки бесплатно. Условно говоря, за 2 года строительства вы оплатите около 1,5 млн ₽ процентов. Если бы перепродажа квартир с траншевой ипотекой была выгодной, этим бы занимались банки или сами застройщики.

Тем не менее «Обручева 30» все еще остается приемлемым вариантом для семейной ипотеки. Семейная ипотека тоже может быть траншевой. Несмотря на все нюансы, в этом районе, особенно на Юго-Западе, сложно найти более выгодные предложения. Единственным конкурентом остается Основа, но там апартаменты, и нормальную студию можно купить за 9 млн ₽. Для сравнения: студия в ЛСР стоит 15 млн ₽.

Я вижу, что инвесторы поумнели и смотрят на рынок шире. Они начинают активно обращать внимание на рынок апартаментов, так как это легальный и перспективный инструмент. Нужно понимать, что новых апартаментов практически не вводится в эксплуатацию. Слышали ли вы о новых стартах продаж апартаментов? Я — нет. Например, тот же проект «Мангазея на Тульской» был переделан из апартаментов в жилье.

Таким образом, рынок апартаментов становится все более ликвидным и привлекательным для инвесторов. Цены на апартаменты сейчас вполне адекватные, и с каждым годом спрос на них растет.

Уже скоро мы подробно расскажем о новом и уникальном инвестиционном проекте от компании Smarent. Мы запускаем небольшой апарт-отель на 40 номеров в доме бизнес-класса. Проект включает в себя квартиры с качественным ремонтом, меблировкой и интересной концепцией. Входной взнос будет небольшим — около 30%, а сроки ввода в эксплуатацию — в ближайшее время. О всех деталях я расскажу на платформе Boosty и на нашей предстоящей конференции, которая пройдет 28 сентября.

Выводы:

- Происходит серьезное изменение рынка недвижимости

- Спрос на инвестиции растет и будет дальше расти

- Рынок не умрет, он поменяет вектор (аренда, реинвестиция)

- Появится волна «инвесторов» через рассрочки или траншевые ипотеки

- В 2025 году мы увидим коррекцию, если не будет поддержки от государства

- Инфляция ниже, чем ставка ЦБ. И выбирать недвижимость нужно с умом, а не просто покупать бетон!