В прошлой статье я обозначил дивидендные акции, в которые собираюсь инвестировать при ближайшем пополнении своего брокерского счета, т.е. 10 сентября.

В этой давайте попробуем выделить бумаги, которые в данные момент покупать не стоит!

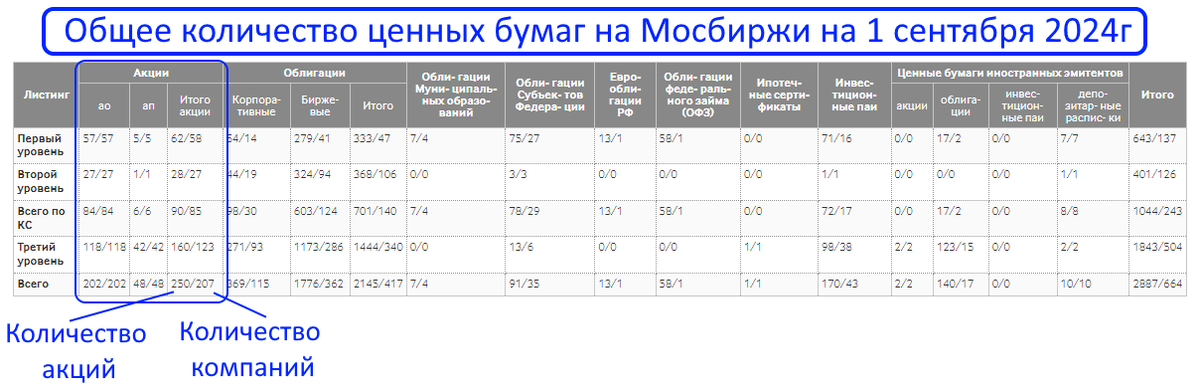

Сколько всего акций торгуется на нашем рынке?

Количество бумаг на российском фондовом рынке периодически меняется, так как одни эмитенты проводят листинг, размещают свои акции на рынке, другие-делистинг, исчезают с рынка.

На начало сентября инвесторам доступно ровно 250 акций (обычных и привилегированных) от 207 российских компаний.

Эти данные есть на официальном сайте Московской биржи:

Естественно, не все бумаги на рынке привлекательны. Один из главных фактор, определяющих привлекательность и перспективность акции в текущих условиях - это долговая нагрузка компании.

Почему высокая долговая нагрузка сейчас особенно опасна?

Когда ставка ЦБ долго находится на высоком уровне, то наличие или отсутствие долгов начинает играть большую роль в привлекательности эмитента и его акций. Чем больше у компании долгов, тем опаснее её положение. Сильная закредитованность может снизить прибыль компании, так как часть доходов бизнеса будет уходить на обслуживание долга.

Основные минусы высокой долгов:

- Нет возможности платить дивиденды

Дивиденды играют большую роль в привлекательности акций для инвесторов. Высокая долговая нагрузка приводит к снижению размера дивидендов или их отмены. - Нет возможности развиваться

Часть прибыли компании тратят на инвестиции в своё развитие. Но при большом долге, который нужно погашать, развитие бизнеса будет уходить на второй план. - Проблема с кредитованием

При высокой задолженности кредиты становятся труднодоступными, но они необходимы для функционирования и развития бизнеса. Чтобы получить деньги, компания может занять под более высокий процент или провести допэмиссию, выпустить новые акции на рынок. Это приведет к размытию доли акционеров, уменьшению дивидендов и снизит общую инвестиционную привлекательность эмитента.

В какие компании РФ сейчас НЕ стоит инвестировать?

Я составил список из наиболее популярных и ликвидных бумаг из состава индекса Мосбиржи, которые, по мимо высокого долга, ещё являются и убыточными:

ВК

Чистый долг компании за 5 лет вырос более чем в 10 раз (с 13млрд до 141млрд рублей)! Компания несколько лет уже убыточная. Негативный тренд как по финансовым показателям, так и по котировкам акции очевиден, стоимость бумаги упала почти на -80% с момента размещения на бирже.

АФК Система

Эта инвестиционная компания убыточна 2 года подряд и не удивительно, ведь у неё в портфеле куча бизнесов, у которых отрицательная чистая прибыль (к примеру Сегежа, ОЗОН, Эталон).

По последнему финансовому отчёту чистый долг АФК Системы превысил 1,2трлн рублей, а это в 8 раз больше рыночной стоимости эмитента. За 17 лет котировки акций упали на -61%.

Сегежа

Чистый долг Сегежи 122млрд рублей, выручка падает 2 года подряд, а чистая прибыль отрицательная. Компания убыточная, в конце августа заявила о проведении допэмиссии, что еще больше снизило привлекательность акций эмитента, котировки за 2 года рухнули почти на -90%.

М.Видео

Ещё один "неудачник" на нашем рынке. Чистая прибыль отрицательная третий год подряд. Количество магазинов снижается, оборот компании падает, онлайн продажи падают, выручка падает. Единственное, что растёт 5 лет подряд-это долг! Чистый долг превысил 83млрд рублей, что в 4 раза больше капитализации М.видео.

За 3 года котировки акций упали на -88%.

Газпром

Отдельно хочу выделить Газпром!

Чистый долг компании превышает 5трлн рублей. Это в 1.5 раза больше, чем рыночная капитализация Газпрома, т.е. стоимость всех акций эмитента на рынке. За последние 3 года долг Газпрома вырос в 2 раза и это на фоне падения добычи газа, которая снизилась втрое.

Весь этот негатив отражается как на динамике котировок (за 3 года они упали на -65%), так и на дивидендах.

НО! Последний полугодовой отчет оказался лучше всех прогнозов. Чистая прибыль за 6 мес уже превысил 1трлн р. Увеличился экспорт в ЕС и Азию. Поэтому, определенные перспективы у Газпрома есть, но и риски тоже.

Заключение

Бумаги данных эмитентов годами не показывают роста, финансовый отчет говорит об убытке и высоком долге и конечно же, есть проблемы с выплатой дивидендов. На фоне высокой ключевой ставки разумно избегать инвестирования в эти компании.

К слову, из этого списка в моём портфеле есть только акции Газпрома, но относительно небольшая доля:

Так же с долгом есть проблемы у:

- OZON

- Русал

- Мечел

- Евротранс

- Русгидро

- ТГК2

- Селигдар

Но у этих компаний хотя бы имеется рост котировок, либо положительная чистая прибыль по отчету. Однако, они тоже в "зоне риска" из-за высокой долговой нагрузки при текущей ключевой ставки ЦБ в 18%.

- МОЙ ТЕЛЕГРАМ КАНАЛ

- МОЙ ЮТУБ КАНАЛ

- МОЙ РУТУБ КАНАЛ

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.