Пришла пора пополнять брокерский счет — сегодня я закину очередные 15 тысяч рублей и отправлюсь за покупками :)

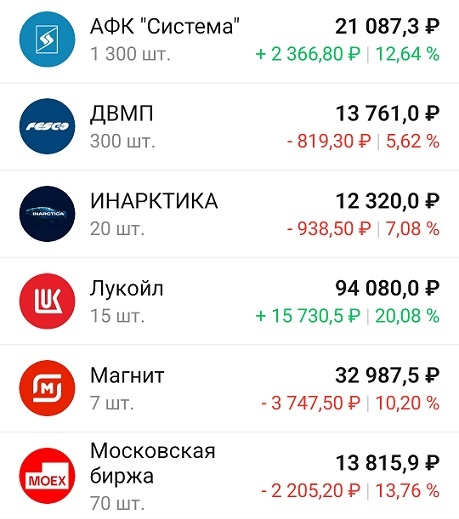

А так выглядит мой портфель утром 6 сентября:

Мой портфель из отдельных акций снизился до 626'843 рублей, а стоимость фонда TMOS упала до 56'895 рублей — то есть, я опережаю этот фонд почти на 10%.

Лидером моего портфеля остается Позитив, на втором месте держится непотопляемый Сбер, а РусАгро переместилась на третью строчку. Где-то рядом маячит Татнефть, а все остальные преследователи сильно отстали.

В главные неудачники вырвался Самолет, следом за ним расположились Норникель и Новатэк. Вообще, на фоне общего падения «красноты» в портфеле заметно прибавилось.

В такие моменты важно быть уверенным в своем выборе — одно дело пересиживать убытки в чем-то надежном, и совсем другое — трястись над бумагами, которые могут и не восстановиться. При этом на рынке возможно всякое — недавний фаворит может споткнуться, а вчерашний аутсайдер может стать чемпионом.

Поэтому делать рыночные прогнозы — штука очень неблагодарная :) Но я обещал вам сделать обзор компаний, акции которых ушли в серьезный минус. А для этого их лучше разбить на две группы:

- неудачники, у которых есть драйверы для роста;

- неудачники, погрязли в своих проблемах.

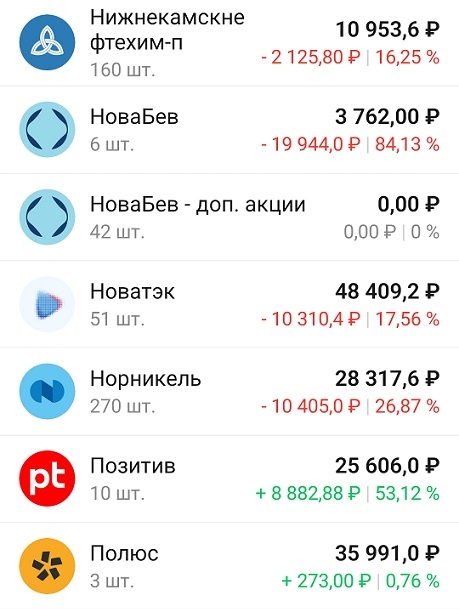

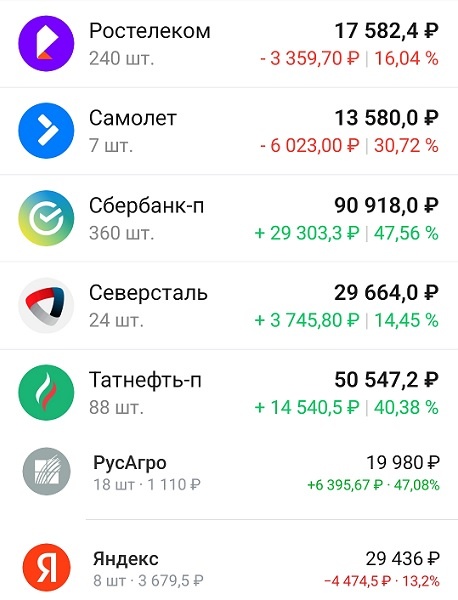

В первую группу вошли Яндекс, ДВМП, НКНХ, Новатэк и Ростелеком. Во вторую я включил Самолет, ИНАРКТИКУ, Белугу и Норникель. При этом две компании — Магнит и Мосбиржа — остались без группы, поэтому о них я скажу отдельно.

Яндекс. Бизнес компании стал только лучше — убыточные направления остались за границей, а все лучшее «переехало» в Россию. Так же руководство отказалось от развития E-commerce – из-за конкуренции туда больше не будут вливать столько денег.

Свежий отчет показал, что компания продолжает расти на 40-50% в год. Это хороший драйвер для переоценки, но есть небольшой риск — пока непонятно, смогут ли новые владельцы поддерживать эту эффективность.

ДВМП. Против компании сыграли сразу два фактора — снижение стоимости фрахта и затор на Восточном полигоне. Рынок готовился к падению прибыли, но такого обвала не ждал никто — прибыль рухнула сразу на 94%!

Хотя сейчас ситуация выправляется — фрахт подорожал уже в 2,5 раза, а пробка на ж/д слегка рассосалась. Так что отчет за II полугодие будут гораздо лучше, но увидим мы его лишь в апреле 2025 года. Есть еще один драйвер — ДВМП станет базой для всей логистики «Росатома».

НКНХ. Об этой компании все просто забыли, поэтому на коррекции ее акции снизились всего на 15%. Хотя свежий отчет напомнил, что НКНХ еще существует — ее чистая прибыль взлетела в 21 раз, но там были разовые факторы.

В декабре она запустит новое производство, и ее мощности вырастут на 70%. Так что уже скоро мы увидим рост показателей, но тут есть один нюанс — компания сейчас принадлежит Сибуру, который может не захотеть делиться этой прибылью.

Новатэк. Из-за санкций перестал быть компанией роста и торгуется с исторической недооценкой (P/E 5x против 10-12х). Его оценивают как и других нефтяников, но в отличие от них Новатэк способен масштабировать свой бизнес.

«Арктик СПГ-2» уже начал свою работу — судя по количеству газовозов, он вышел на 50-60% своей мощности. Эффект от него мы увидим в следующем отчете, и рынок должен на это отреагировать. А еще инвесторы вспомнят о других проектах — Мурманский и Обский СПГ.

Ростелеком. Тут падение связано не с какими-то проблемами, а с предыдущим разгоном. По факту акции сейчас просто остывают, плюс на них наложился общий негатив рынка. При этом скрытых драйверов тут хватает.

Уже осенью на IPO выйдет РТК-ЦОД, который оценивается в 140 млрд. рублей. А еще есть отделение кибербезопасности с выручкой больше, чем у всего Positive Technologies. Ну и про мобильного оператора, сервис видеоконференций и дорожные камеры тоже не забываем.

В этих компаниях я уверен (ну или почти уверен), так что спокойно докупаю их на падении. А вот о следующей группе этого не скажешь — за ними я внимательно слежу и если что буду готов с ними расстаться.

Самолет. Компания стала жертвой своих амбиций — ее руководство рисовало красивые планы, но не сумело воплотить их в жизнь. В итоге долг превысил 630 млрд. рублей, а 62% объектов не были сданы в срок. Отсюда огромные штрафы и неустойки.

В феврале директор подал в отставку, после чего в акциях началась полная дичь. Сначала компания выкупила его акции по 4436 рублей, а потом продала в 7 (!) раз больше акций по 3302 рубля. Тут явный кризис управления плюс желание навариться на простых инвесторах.

ИНАРКТИКА. Реализовался биологический риск — половина рыбы просто погибла. Для компании это не станет катастрофой — у нее нет долга и есть хороший запас прочности. Хотя результаты в следующем году будут заметно хуже.

Гораздо интереснее причина этого мора — если все дело в российском мальке, то в будущем это станет большой проблемой. Норвежского малька больше нет, и компания переходит на полный цикл производства. Видимо, с этим есть какие-то трудности.

Белуга. Отчет вышел откровенно слабым — прибыль упала на 34%, а денежный поток по факту ушел в минус. Развитие «Винлаба» стоит больших денег, поэтому компания активно занимает — а с такими ставками это не очень хорошо.

А еще руководству так понравилось занимать, что оно и щедрые дивиденды выплатило в долг. Поэтому теперь компания тратит по 1 миллиарду в квартал, чтобы обслуживать свои кредиты. Так и Мечелом стать недолго.

Норникель. Тут ситуация в чем-то похожа — прибыль резко упала, но руководство продолжило платить дивиденды. Для этого пришлось нарастить долг — и сейчас компания работает на кредиторов, а не на своих акционеров.

Ну и пару слов про тех, кто не попал в эти две группы. У Магнита есть определенные проблемы — он уступает конкурентам и пока не может выправить ситуацию. Но списывать со счетов его еще рано.

А у Мосбиржи все отлично — из-за высокой ставки ее процентные доходы растут, да и комиссионные тоже в порядке. Но ставку рано или поздно начнут снижать, поэтому рынок заранее закладывает это в цену.

Пора переходить к покупкам. Доля акций в портфеле выросла до положенных им 40%, а значит сегодня я пополню фонд Ликвидность. А еще выведу из него 75 тысяч рублей (+ купоны 2603 рубля) и продолжу покупать ОФЗ.

Так выглядит защитная часть портфеля после этих покупок:

Следующие мои покупки будут 20 сентября. Всем удачи и зеленых портфелей! :)

*****

Друзья! Приглашаю вас в свой телеграм-канал. Там вы найдете еще больше статей о финансах и фондовом рынке.

Так же меня можно читать: в Пульсе, в Профите, на Смартлабе.