Сегодня Виктор Зубик, основатель компании Smarent, разобрал, что происходит на рынке ипотеки и куда идет рынок недвижимости. Виктор рассказал про инвестиционные волны и детально обсудил статистику сделок и аренды Smarent.

В этой статье:

- Покупать или арендовать? – Все дорого

- Инвестиционные волны

- Аналитика Smarent

Покупать или арендовать? – Все дорого

В настоящее время средний ипотечный платеж составляет около 300 тыс. ₽ в месяц при ипотечной ставке в 22%. И это заставляет людей вместо покупки квартиры идти в аренду. Но и там ситуация не легче. В Москве средняя стоимость аренды однокомнатной квартиры уже достигает около 100 тыс. ₽ в месяц. Причем это не квартиры с шикарными видами в Сити, а обычные «пиковки», «инградовки» или «самолетовки». Главные причины — инфляция и высокая ключевая ставка. Много лет эксперты утверждали, что выгоднее арендовать жилье, чем инвестировать в недвижимость. А сейчас эти «хитрые» арендаторы часто оказываются у разбитого корыта. В выигрыше оказались те, кто приобрел квартиры по льготной ипотеке. А те, кто сейчас хватается за любое предложение от застройщика, лишь бы купить квартиру, могут снова прогореть.

Ситуация у нас сейчас непростая. Если взглянуть на график Центробанка, видно, что в прошлом был период, когда ключевая ставка достигала 20%. И тогда многие переживали, что будет с экономикой и недвижимостью. Сейчас ставка составляет 18%, и кажется, что все стабильно. Однако мало кто верит, что цены на недвижимость будут снижаться. Если вспомнить февраль 2022 года, когда ставка была 20%, все паниковали и не знали, что делать с купленной недвижимостью. Сейчас ставка 18%, и есть вероятность, что 13 сентября 2024 года ее снова поднимут до 20%. Это вполне возможно, учитывая высокую инфляцию. Конечно, было бы хорошо, чтобы Эльвира Набиуллина «нарисовала нам котика», но текущая ситуация в экономике пока к этому не располагает.

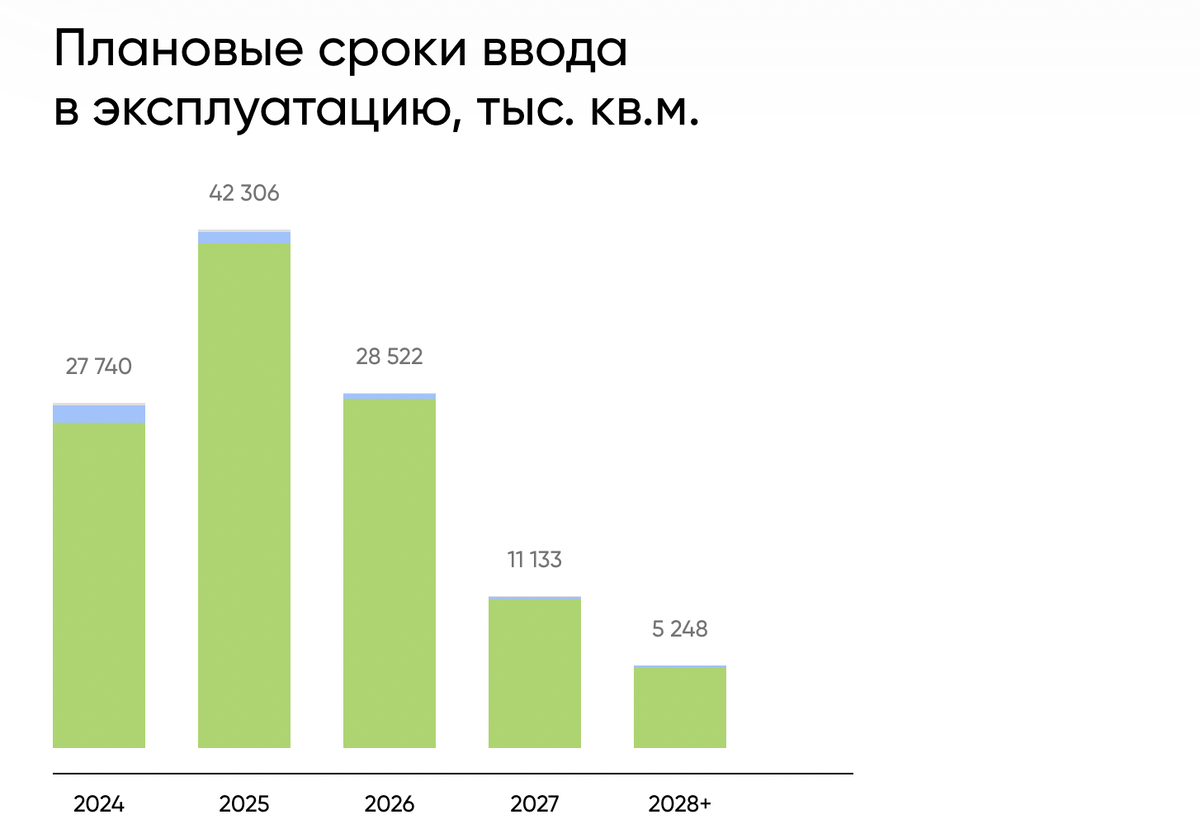

Основная проблема первичного рынка недвижимости в том, что минимальный ввод жилья начнется только с 2026 года. Поэтому тем, кто покупает недвижимость для спекуляций или флиппинга в 2024 или 2025 годах, столкнутся с высокими ипотечными ставками и конкуренцией. Плюс средневзвешенная ставка по договорам ДДУ также растет, что вызывает опасения по поводу неспособности людей обслуживать эти кредиты. Если вспомнить кризисы 2008 года, японский и китайский кризисы, то основной проблемой в ипотеке был резкий рост ставок, что приводило к невозможности выплачивать кредиты. Когда растет закредитованность населения и одновременно растут ипотечные ставки, это вызывает беспокойство.

Есть интересный график от Дом.РФ, который показывает выдачу ипотеки по различным программам, и, несмотря на распространенное мнение, рынок ипотеки не состоит только из инвесторов, набравших квартиры по льготным кредитам. Данные показывают, что в первом квартале 2024 года спрос на новостройки снизился, и больше выдавалось ипотек на готовое жилье. Лишь во втором квартале 2024 года произошел перевес в сторону ипотечных программ и взлет цен на студии.

Второй квартал 2024 года стал рекордным по количеству оформленных ипотек. Это связано с тем, что многие поспешили воспользоваться завершающимися ипотечными программами. Грустная, но поучительная история произошла с IT-ипотекой, которая, как заявлялось, действовала до четвертого квартала 2024 года. Многих интересовало, стоит ли покупать квартиру с IT-ипотекой, учитывая вероятность снижения цен. Я всегда говорил, что все зависит от вашей конкретной ситуации и задач. Те, кто купил квартиры в июле и августе, особенно в проектах, где были предложены хорошие скидки, оказались в выигрыше, потому что цены действительно были ниже. Однако, когда лимиты по IT-ипотеке закончились, многие не смогли купить недвижимость на выгодных условиях.

Рост цен на недвижимость сейчас в основном вызван инфляцией. Вложение денег в депозит при ставке в 20-21% может показаться выгодным, но это не всегда так. Например, если вы вложите 300 тыс. ₽ на три года, то получите около 450 тысяч, и это отлично. Однако если вы продали недвижимость в регионе, и у вас есть 5-10 млн ₽, вряд ли вы захотите положить эту сумму на депозит. Даже если кажется, что в 2022 году ставка в 20% была выгодной, на самом деле это не так. Хранение денег на депозите — не инвестиция. Да и в большей степени деньги ради денег – это определенная утопия. То есть если вы положите 10 млн и у вас будет на счету 16 млн в 2027 году, то какая будет покупательская способность у этих денег? Что вы сможете позволить себе на 16 млн в 2027 году? В долгосрочной перспективе те, кто вкладывает в реальные активы, такие как недвижимость или акции доходных компаний, вероятнее всего окажутся в большем выигрыше, чем те, кто просто хранит деньги на депозите. Депозит — хороший вариант для краткосрочных вложений на 2, 3 или 6 месяцев. Он также отлично работает в сочетании с траншевой или семейной ипотекой, где вы можете получить отсрочку на год по финальному платежу за квартиру. При этом можно зафиксировать стоимость недвижимости, а оставшиеся средства разместить на депозите. Такой подход действительно может быть выгодным.

Главное здесь — не пытаться угадать или найти какое-то волшебное решение для вашей финансовой ситуации. Решения нужно принимать, исходя из текущих условий. Если у вас есть средства и доступна выгодная ипотека, а объект недвижимости подходит под ваши цели, лучше действовать сразу. Например, несмотря на то, что я критикую траншевую ипотеку, для некоторых она может оказаться подходящим решением. Именно поэтому важно разобраться в деталях и проконсультироваться с экспертом. Иногда мои советы могут казаться противоречивыми. Клиенты приходят в Smarent, общаются с брокером и получают рекомендации, которые могут отличаться от моих слов. Это потому, что эксперт анализирует конкретную ситуацию клиента, его задачи и финансовые возможности, чтобы предложить оптимальный вариант.

Инвестиционные волны

Сейчас на рынке недвижимости наблюдается интересная ситуация, которую можно назвать «инвестиционными волнами». В то время как общий рынок недвижимости показывает падение — в частности, снижение количества сделок на первичном рынке по договорам долевого участия (ДДУ) — на рынке апартаментов наблюдается заметный рост. Например, в июне было заключено 3750 сделок по апартаментам, а в июле этот показатель вырос до 4172 сделок, что означает рост более чем на 10%. Несмотря на то, что доля апартаментов в общем объеме сделок составляет всего около 10%, мы видим, что интерес к ним повышается. Многие покупатели стали обращать больше внимания на стоимость объекта, а не только на его юридический статус. Например, люди начинают задаваться вопросом: стоит ли платить 13-14 млн ₽ за студию, когда можно купить апартаменты за 6-9 млн ₽? Изменение рынка приводит к формированию новых трендов, и инвесторы, быстро адаптируясь, начинают использовать эти новые возможности. Вопрос лишь в том, какую стратегию выбрать и на какой «волне» вы находитесь: вас может захлестнуть волна, если вы взяли на себя слишком большие и невыгодные ипотеки, или же вы сможете «поймать» удачную волну, если правильно рассчитаете свои шаги в меняющихся условиях рынка.

Рынок инвестиций в недвижимость всегда будет существовать, вне зависимости от процентной ставки по ипотеке. Если, например, ставка вырастет до 30%, возникнет рынок выкупа — инвесторы будут приобретать квартиры у тех, кто не смог справиться с высокой ипотекой и плохими долгами. В истории было множество ситуаций, когда люди покупали квартиры в условиях дешевых денег, брали нулевые ипотеки, а затем сдавали эти квартиры в аренду с прибылью. Например, Игорь Шимко рассказал в интервью, как он вместе с партнерами покупал квартиры под нулевую ипотеку с эффективной ставкой около 2% годовых и сдавал их в аренду, получая доход в 7-8% годовых. Таким образом, даже при изменении условий на рынке, успешная стратегия — это умение адаптироваться.

При этом статистика Росреестра нам показывает, что спрос на вторичку растет. Имея на руках «живые деньги» человек вряд ли пойдет к застройщику, чтобы ждать ключи несколько лет. Он пойдет и купит квартиру на вторичном рынке недвижимости.

Что будет завтра – зависит от толпы. Если большая часть людей будет идти и выбирать фондовый рынок или банковские вклады, то, конечно же, спрос на рынки недвижимости будет снижаться. Ну а если люди, как и раньше, не будут доверять рублю и будут пытаться найти какое-то средство для сохранения капитала недвижимости, то, скорее, выберут недвижимость, потому что последние пять лет она себя показала лучше других инструментов.

Но самое важное – это правильно разработать стратегию, правильно проанализировать портфель и понять, нужна ли вам недвижимость. Но любой эксперт скажет, что важна диверсификация. В целом, рынок недвижимости всегда в движении, и в каждой ситуации нужно выбирать правильную стратегию, чтобы извлечь из этого максимум выгоды.

Рынок недвижимости – это рынок волн, и важно уметь поймать волну с наименьшим риском. Представим себе ситуацию: наступил 2027 год, а бума на рынке недвижимости нет. Если кто-то сейчас залетает в траншевую ипотеку, то он, как в казино, делает ставку, и его ставка может не сыграть. И тогда он чешет лицо перед зеркалом и задается вопросом: «Что же мне делать? Я купил квартиру в рассрочку, и с завтрашнего дня должен платить по 300 тыс. ₽ в месяц. Но я не могу продать квартиру». Он начинает винить всех вокруг: брокеров, блогеров, рынок, Центробанк, ипотечные программы. Виноваты все, кроме него самого. Но проблема в том, что такие люди не понимают, что сами сделали неверный выбор.

Другие же люди, например, читатели и подписчики Smarent, умеют слушать и грамотно осваивать волны рынка. Они спокойно приобретают недвижимость с умом и даже получают от этого удовольствие. Они не покупают дорогую квартиру в комплексе от условного Sminex, а берут более скромный вариант с отделкой от застройщика, вроде ПИК, Самолета и Пионера. У них недвижимость дорожает, при этом ипотечный платеж не заставляет выкатываться глаза — всего 60 тыс. ₽ в месяц. При этом аренда растет, и можно спокойно сдавать квартиру за 80 тыс. ₽ в месяц, перекрывая ипотеку. Такой человек оказался на гребне волны: он владеет ликвидным активом, живет в свое удовольствие и еще зарабатывает.

Суть в том, что инвестиции в недвижимость — это способ сохранить заработанный капитал, а не инструмент для его быстрого приумножения. Если вы думаете, что вложив 2 млн ₽ в квартиру, через три года сможете продать ее и заработать несколько миллионов сверху, то шансы на успех не так высоки. Вероятнее всего, вы окажетесь в трудной ситуации, как человек с траншевой ипотекой.

Но для тех, кто умеет «ловить волну», открываются возможности. Важно понимать, что впереди нас может ожидать коррекция: волна может как подняться, так и опуститься. Что же делать? Вариантов может быть несколько.

- Переход в аренду по принципу кризиса 2008 года – продать недвижимость на вторичке с ожидаемой прибылью может быть сложно, поэтому многие делают выбор в пользу сдачи квартиры в аренду вместо продажи.

- Реинвестиция с анализом портфеля и выход из неликвидного актива

- Покупка/инвестиция на крупнейшей распродаже в рамках заранее выбранной стратегии. На рынке недвижимости случаются скидки и акции от застройщиков, особенно когда им нужно выполнять план по эскроу-счетам. Это хороший шанс для тех, кто ищет возможности. Поэтому, когда застройщик хвалится своими высокими продажами, скорее всего, сейчас не лучший момент для покупки.

Аналитика Smarent

Мы в Smarent активно развиваемся и постепенно предлагаем все больше аналитики в открытом доступе.

Например, сегодня мы посмотрим на аналитику по первичному рынку недвижимости за июль 2024 года. Многие предполагали, что в этот период, когда нет льготных ипотек, большинство сделок будут проходить в рассрочку. Однако данные показывают, что 77% сделок все же проходили по ипотеке, 13% — в рассрочку и 10% — за наличные. По сути, четверть рынка составляют сделки за наличные, а три четверти — ипотечные.

Также заметно, что большинство покупателей предпочитают квартиры, а не апартаменты, хотя как раз в апартаментах есть интересные возможности. Самой популярной инвестицией остаются студии, но также растет спрос на квартиры формата евро-2 и евро-3, каждая из которых занимает около 25% рынка. Интересно будет проанализировать эту тенденцию подробнее и понять, почему растет интерес именно к евро-3. Полный отчет доступен в моем Телеграм-канале.

Продолжается рост спроса на квартиры-студии, но появляется и новый тренд — увеличивается интерес к большим квартирам площадью 80-100 квадратных метров. Это связано с демографическими изменениями: некоторые слои населения начинают богатеть, семьи увеличиваются, и люди ищут более просторные квартиры для комфортного проживания с двумя, тремя или даже четырьмя детьми. На самом деле, на рынке такие квартиры составляют всего лишь около 3% от общего предложения, и их особенно сложно найти на вторичном рынке. Мы в Smarеnt сталкиваемся с этой проблемой — найти такие квартиры действительно непросто.

Если говорить о вторичном рынке, он вовсе не умер, как некоторые могут полагать. По данным нашей компании за июль, квартиры продолжают активно продаваться в ценовом диапазоне от 9 до 30 млн ₽. Средний срок экспозиции квартиры составляет 37 дней, что говорит о достаточной ликвидности на рынке. Конечно, сроки могут различаться: одна квартира может продаться за 11 дней, а другая — за 60. Дольше всего продаются квартиры в старых домах, что неудивительно, а в новостройках квартиры продаются быстро.

Отчет Smarent за июль по аренде

На рынке недвижимости сейчас происходят удивительные вещи. К примеру, самая дешевая студия в Мякинине сдается за 40 тыс. ₽ в месяц, а студии в том же Амурском парке уже идут по цене 55 тыс. ₽. Но настоящим открытием стали цены на аренду квартир формата евро-2: в жилом комплексе «Метрополия»: 100 тыс. ₽, а в ЖК «Западный порт» напротив Москва-Сити — за 110 тыс. ₽. Или вот еще поразительный пример: ЖК «Волоколамская 24» от ПИК. Это апартаменты, которые еще недавно можно было купить за 12 млн ₽ с отделкой. Сейчас собственник сдает такую квартиру за 115 тыс. ₽ в месяц. После учета всех расходов — коммуналки и управления — он получает доход около 1,2–1,3 млн ₽ в год, что составляет примерно 10% годовых. А стоимость квартиры с меблировкой уже возросла до минимум 15 млн ₽. Те, кто понимает рынок и умеет инвестировать в недвижимость, получают высокие доходы.

Тех же, кто занимается короткими спекуляциями, рано или поздно «накроет волна», и они столкнутся с убытками. Такие истории редко обсуждаются на бизнес-завтраках: никто не расскажет, как он вложил 2 млн ₽, а вернул только 500 тыс. или миллион. Все предпочитают делиться только успешными историями. А убытки скрывают. Когда я на мероприятиях рассказываю о том, что на рынке недвижимости возможны обычные инвестиции без сверхприбылей, некоторые смотрят на меня с недоумением. Они ждут от недвижимости быстрых 50% доходности, не понимая реалий рынка.

Наша статистика показывает, что средний прирост арендных ставок за год составляет около 22%. Напомню, это данные по итогам июля. Но я уверен, что сравнение августа 2023 года с августом 2024 года покажет рост арендных ставок на 30% и более.

Пример — ЖК «Лосиноостровский парк» на бульваре Рокоссовского, где квартиры сдаются от 50 тыс. ₽ в месяц. Срок экспозиции на рынке — всего 1–2 дня. Можно, конечно, попробовать выставить квартиру за 55 тыс., но она провисела бы на рынке неделю, и в итоге сдалась бы за 52 тыс. Зачем терять время и упускать 14 тыс. ₽, когда можно сразу поставить адекватную цену и быстрее сдать?

Это доказывает, что рынок аренды сейчас бьет все рекорды. Люди обставляют квартиры и собирают максимальные доходы. А те, кто ждал отмены льготной ипотеки или скидок, теперь хватаются за голову — они вынуждены платить высокую арендную плату, потому что рынок ушел далеко вперед. И они снова пытаются поймать волну: на этот раз бегут в траншевую ипотеку, только вот и здесь волна может их накрыть с головой.

Что делать? Приходить в Smarent. Мы не будем загонять вас в новостройки, в траншевую ипотеку, в рассрочку. Мы детально изучим конкретно вашу ситуацию, ваши цели, ваши сроки, ваши возможности, и уже исходя из ваших параметров, мы разработаем стратегию. А вот уже имея конкретную стратегию и план можно начинать действовать – подбирать именно ту недвижимость, которая подойдет под ваши цели и не разочарует вас в будущем. И, кстати, вполне может быть что траншевая ипотека - это ваш выбор. Но это должен быть именно выбор на основе стратегии с просчетом рисков и с пониманием последствий, а не просто маркетинговая ловушка.Сегодня Виктор Зубик, основатель компании Smarent, разобрал, что происходит