Вот уже больше года Центробанк борется с высокой инфляцией. Но цены все равно продолжают расти, а сбережения терять покупательскую способность. Почему так происходит, разобрали в статье.

Что влияет на инфляцию

На инфляцию влияет множество факторов. Это ставки по кредитам, объем кредитования, инфляционные ожидания, логистические ограничения, санкции, дефицит рабочей силы, траты бюджета, валютный курс рубля и другие.

Например, когда в период высокой инфляции ЦБ поднимает ключевую ставку, банки повышают ставки по кредитам. Люди более рационально относятся к тратам, бизнесы берут меньше кредитов. В итоге спрос на разных рынках падает. Экономика замедляется и инфляция начинает снижаться.

Или ситуация, когда инфляционные ожидания населения составляют 20-30%. Все понимают, что сбережения будут обесцениться и начинают тратить деньги. Помните очередь за телевизорами, сахаром и гречкой в 2022-ом? Покупатели сами стимулировали спрос и рост цен, а вместе с этим увеличивался уровень инфляции.

Почему ЦБ повышает ставку больше года, а толку нет

Центробанк повышает ключевую ставку, но другие факторы продолжают стимулировать рост экономики. Повлиять на них он не может.

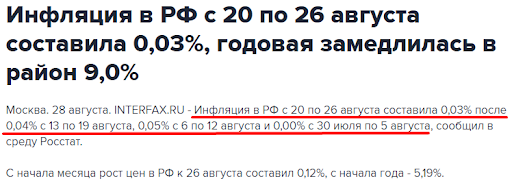

Вот одна из главных причин почему весь этот год не было достаточного эффекта от повышения ключевой ставки ⤵️

С одной стороны ставка росла, но в то же время люди брали жилье в ипотеку под льготную ставку, к примеру, в 6%, делали ремонты, покупали мебель, создавали уют в новом доме, приобретали автомобили и т.д. То есть, создавали спрос на эти товары, который всегда приводит к росту цен.

Действия ЦБ были такими же бесполезными, как попытка включить телевизор с пульта, в котором сели батарейки.

Можно ли выпрыгнуть из этого замкнутого круга

Рынок недвижимости — это то звено, который стимулирует развитие многих других рынков. Поэтому пока действуют льготные условия по ипотеке, Центробанк не может управлять ценами на товары во всей экономике, только в рынках, где товары никак не пересекаются с рынком недвижимости. А значит повышение ключевой ставки будет по-прежнему бесполезным.

Но хорошая новость в том, что в августе рост ипотек замедлился. Было выдано вдвое меньше льготных ипотек, поскольку была завершена самая массовая безадресная льготная ипотека под 8% годовых. Продажи упали, рынок начал притормаживать, а за ним все остальные рынки, которые связаны с недвижимостью. Это, в том числе, замедлило рост цен. И мы увидели замедление недельной инфляции.

Накопительная инфляция в августе составила = 1 х 1,0005 х 1,0004 x 1,0003 x 0,9999 = 1,0011 или 0,11%. При этом инфляция в августе 2023 года была 0,28%. То есть, по факту мы имеем замедление инфляции в 2,54 раза к прошлому году и в 6,4 раз ниже средней величины месячной инфляции с начала года.

При этом на неделе с 26 августа по 2 сентября была зафиксирована первая недельная дефляция с февраля 2023 г.

Если так пойдет дальше и 13 сентября Центробанк поднимет ключевую ставку с 18% до 20%, то возможно мы увидим дальнейшее снижение инфляции в годовом выражении.

Что делать сейчас, чтобы защитить сбережения

Что будет дальше наверняка, никто не знает. Но можно сделать так, чтобы не переживать за судьбу своих накоплений. Например, инвестировать их в облигации.

Это долговой инструмент с возможностью иметь фиксированную доходность. Он работает как кредит в банке, только наоборот.

Покупая облигацию, мы как-будто даем деньги в долг компании, государству или банку. Также мы можем и не давать в долг, а просто купить данную облигацию у ее предыдущего держателя. За пользование ею нам платят проценты (купоны), а когда истекает срок действия облигации — возвращают всю сумму долга.

❗ Доходность облигаций обычно находится на уровне депозитов, но преимущество первых в том, что ее можно зафиксировать на более длительный срок. И когда ставки по депозитам упадут, доходность облигации при удержании ее до погашения останется точно такой же, какой была при покупке облигации.

Если вы хотите защитить свои сбережения от обесценивания, приходите на бесплатный вебинар. Там разбираем, как выбрать надежные облигации. А также, что такое акции и как с их помощью приумножить накопления на 20-30% в год.

🎓 Вебинар ведет Виталий Кошин — профессиональный инвестор с 18-летним опытом, кандидат экономических наук и основатель крупной инвест-школы. Ученики ценят его за то, что он объясняет сложные вещи на простых жизненных примерах. Поэтому каждый может разобраться в работе финансовых инструментов.

Чтобы получить доступ к вебинару, пройдите короткую регистрацию:

https://finplan.expert/zakupki?utm_source=yad&utm_medium=start&utm_campaign=veb