В диссертации исследуются теоретические и практические аспекты формирования доходной базы региональных бюджетов в Российской Федерации. Актуальность темы обусловлена необходимостью обеспечения сбалансированного социально-экономического развития регионов и повышения эффективности бюджетной политики. Автор анализирует состав и структуру доходов региональных бюджетов, выявляет основные тенденции и проблемы их формирования. На основе сравнительного анализа доходов бюджетов Волгоградской, Саратовской и Ростовской областей за 2017-2021 гг. автор выявляет факторы, влияющие на объем и динамику налоговых и неналоговых поступлений, а также безвозмездных перечислений. В диссертации предлагаются практические рекомендации по совершенствованию механизма формирования доходной базы региональных бюджетов, включая оптимизацию налогового потенциала, расширение базы неналоговых доходов и повышение эффективности управления бюджетными средствами. Автор обосновывает необходимость усиления роли собственных доходов в структуре региональных бюджетов для обеспечения финансовой устойчивости и самостоятельности регионов.

Фрагмент диссертации предоставлен для ознакомления. Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт. Связаться с нами, ответим на все ваши вопросы за 2 минуты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА СУБЪЕКТОВ РФ

1.1 Экономическое содержание и нормативно-правовое регулирование доходов бюджетов субъектов РФ

1.2 Классификация доходов бюджетов субъектов РФ

ГЛАВА 2. АНАЛИЗ ДОХОДОВ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ ЗА 2017-2021 ГОДЫ (НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ, САРАТОВСКОЙ И РОСТОВСКОЙ ОБЛАСТЕЙ)

2.1. Анализ налоговых доходов региональных бюджетов за 2017-2021 гг.

2.2. Анализ неналоговых доходов региональных бюджетов за 2017-2021 гг.

2.3. Анализ безвозмездных поступлений в региональные бюджеты за 2018-2022 гг.

ГЛАВА 3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ДОХОДОВ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

3.1. Оценка взаимодействия элементов механизма формирования бюджетного потенциала региона

3.2. Моделирование структуры источников формирования бюджетного потенциала региона (на примере Волгоградской области)

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы. На современном этапе развития Российской Федерации приобретает большую значимость проблемы сбалансированности экономического и социального развития регионов. Доходы бюджетов субъектов РФ являются важным инструментом финансового обеспечения региональных органов власти. Их экономическая самостоятельность и уровень развития региональной инфраструктуры в значительной степени зависят от источников наполнения бюджетов.

Разница в уровнях социально-экономического развития регионов при существующей бюджетной системе обусловливает неравномерность их доходной базы и необходимость дополнительного перераспределения средств, с целью ее преодоления, что вызывает дополнительные транзакционные издержки, связанные с недостатками планирования поступления средств, осуществлением межбюджетных платежей, задержками переводов средств и т.п. Очевидно, что такое положение дел свидетельствует о неэффективности реализации бюджетной политики в РФ и требует выработки новых подходов к формированию региональных бюджетов, в частности как в вопросах оптимизации отношений в бюджетной системе и мобилизации ресурсов в бюджеты субъектов РФ.

Региональные бюджеты с помощью финансовых ресурсов активно влияют на экономические и социальные процессы в отдельных субъектах РФ, создают возможности для решения общегосударственных проблем на региональном уровне и повышения качества жизни граждан. Для этого формирование и использование доходной части региональных бюджетов должно определяться на основе приоритетов и стратегических целей развития соответствующих субъектов РФ.

Вопросы совершенствования процесса формирования доходов региональных бюджетов и поиск резервов их увеличения являются чрезвычайно актуальными в современных условиях. В течение последних лет в России наблюдается негативная тенденция к уменьшению доли собственных доходов в структуре доходов региональных бюджетов и росту их дотационности. Недостаточность собственных стабильных источников доходов значительно ограничивает влияние региональных органов власти на социально-экономическое развитие субъектов РФ. Поэтому расширение и оптимизация источников наполнения региональных бюджетов является чрезвычайно важной задачей, решение которой будет способствовать повышению уровня финансовой независимости региональных органов власти и качественному выполнению возложенных на них задач и функций.

Степень разработанности темы. Теоретико-методологическими проблемами формирования и использования финансовых ресурсов региональных бюджетов посвящены труды многих ученых-экономистов, в частности: М.В. Александрова, В.А. Блажнюк, Е.А. Гвоздев, И.А. Головчанский, К.С. Григорьева, Ю. В. Заварзина, В.Н. Кабанов, В.В. Копеин, Д.В. Ломоносова, Л.А. Меликян, А.И. Поварова, Ю.В. Росляк, Е.А. Русакова, Р.Ш. Чениб, А.А. Шапошник и др.

Экономическое содержание и значение доходов бюджетов субъектов РФ изучалось такими авторами, как: Е.А. Гвоздев, В.Н. Кабанов, В.В. Копеин, Л.А. Меликян, Ю.В. Росляк, Р.Ш. Чениб, А.А. Шапошник и др.

Вопросы классификация доходов бюджетов субъектов РФ исследовались В.А. Блажнюк, И.А. Головчанским, Д.В. Ломоносовой, А.И. Поваровой, Ю.В. Росляк, Е.А. Русаковой и др.

Поиску направлений повышения доходов региональных бюджетов посвящены работы М.В. Александровой, К.С. Григорьевой, Ю. В. Заварзиной и др.

В то же время в научной литературе нет единого подхода к реализации механизма формирования доходной базы как ключевого элемента бюджетной политики субъектов РФ. Особенно это касается вопросов эффективного распределения бюджетных полномочий и определения источников формирования стабильной собственной финансовой базы региональных органов власти. Необходимость решения этих проблем, их теоретическое и практическое значение обусловили выбор темы магистерской диссертации, ее цель и задачи.

Цельюмагистерской диссертации является углубление теоретико-методологических подходов, анализ и разработка практических рекомендаций по повышению эффективности организации и функционирования механизма формирования доходов регионального бюджета (на примере бюджета Волгоградской области).

Для достижения цели в работе поставлены следующие задачи:

- раскрыть экономическое содержание и нормативно-правовое регулирование доходов бюджетов субъектов РФ;

- классифицировать доходы бюджетов субъектов РФ;

- провести анализ налоговых доходов бюджета Волгоградской области за 2018-2021 гг.;

- проанализировать неналоговые доходы бюджета Волгоградской области за 2018-2021 гг.;

- провести анализ безвозмездных поступлений в бюджет Волгоградской области за 2018-2021 гг.;

- разработать рекомендации по повышению доходной части бюджета Волгоградской области

- выявить направления имплементации международного опыта механизмов формирования доходной части регионального бюджета.

Объектом исследования являются доходы бюджета Волгоградской области.

Предметом исследования являются теоретико-организационные и практические основы формирования доходной базы региональных бюджетов в современных условиях.

Методологической основой магистерскойдиссертации являются фундаментальные положения и принципы теории финансов, государственного регулирования экономики, современные концепции регионального развития, а также научные труды, посвященные проблемам формированиядоходной части бюджетов субъектов РФ. Для исследования теоретико-методологических и прикладных основ задействованы методы: логического обобщения, анализа, синтеза, научной абстракции (для изучения теоретических основ формирования доходов бюджета субъектов РФ); сравнительного и статистического анализа, логическое обобщение и группировка (для анализа структуры доходной части бюджетов Волгоградской, Саратовской и Ростовской областей); индукции, дедукции, системно-структурного и функционального анализа (для разработке разработки рекомендаций по увеличение доходов бюджета Волгоградской области).

Теоретическую базу исследования составляют научные труды отечественных и зарубежных ученых по избранной вопросам формирования, анализа и совершенствования бюджетов разных уровней.

Эмпирическую базу исследования составляют: законодательные и нормативные акты РФ; материалы и аналитические данные Контрольно-счетной палаты Волгоградской области; научные труды отечественных ученых; аналитические расчеты автора, выполненные в процессе исследования; ресурсы сети Интернет, бюджеты Волгоградской области, Саратовской и Ростовской областей за 2017-2021 гг.

Положения, выносимые на защиту.

1. Бюджетный потенциал региона включает в себя налоговый и неналоговый потенциал и является составляющей финансового потенциала, который относится к множеству экономического потенциала региона. Такая зависимость позволяет определить место бюджетного потенциала в системе финансовых отношений и его роль в реализации социально-экономического развития региона. Совершенствование механизма формирования и использования средств региональных бюджетов в России является одним из важнейших вопросов современности, поскольку они являются фундаментом всей бюджетной системы страны. Региональный бюджет должен занимать одно из ведущих мест в системе функционирования экономики государства, в том числе в формировании финансовых ресурсов, становления макро– и микроэкономических показателей, и т.п. В то же время, средства региональных бюджетов должны быть сконцентрированы на решении задач социальной направленности и безусловное соблюдение социальных норм и гарантий граждан. Эффективность регулирования межбюджетных отношений прямо зависит от уровня нормативно-правового обеспечения деятельности региональных бюджетов.

2. Анализ доходов бюджета Волгоградской, Саратовской и Ростовской областей за 2017-2021 гг. позволяет сделать выводы о том, что во всех указанных субъектах РФ отмечается положительная динамика доходов бюджета, которые выросли: в Волгоградской области в 1,67 раза, в Саратовской области в 1,74 раза и в Ростовской области в 1,71 раза. Налоговые поступления являются важной составляющей доходов и основным методом формирования бюджетного потенциала регионов. Максимальные неналоговые доходы бюджета регионов обеспечивались за счет штрафов, санкций, возмещения ущерба, платежей при пользовании природными ресурсами и др.

3. Совершенствование процесса формирования бюджетного потенциала региона требует проведения ряда мероприятий, способствующих увеличению доходов бюджетов субъектов РФ. Среди таких мероприятий: обеспечение сбалансированности, справедливости и беспристрастности формирования общественных бюджетных ресурсов и их распределения между уровнями бюджетов; повышение роли неналоговых поступлений в формировании бюджетного потенциала региона; повышение качества институциональной составляющей формирования бюджетного потенциала региона. От результативности взаимодействия основных составляющих действующего механизма формирования бюджетного потенциала (методов, рычагов, инструментов) зависят возможности и способность региональных органов власти решать проблемы социально-экономического развития вверенных им территорий. Механизм формирования бюджетного потенциала региона реализуется посредством аккумулирования налоговых, неналоговых поступлений, поступлений от операций с капиталом и трансфертов. Приоритетным на сегодняшний день является оптимизация структуры источников формирования бюджетного потенциала региона, поэтому с помощью метода анализа иерархий в работе определено оптимальное соотношение собственных, закрепленных и регулирующих доходов региональных бюджетов.

Положения диссертации, полученные автором самостоятельно:

- уточнено понятие регионального бюджета с позиций плановости, балансового характера определенной нормативной формы и инструмента, в этом случае бюджет является плановым расписанием формирования и использования фондов денежных средств с определенной целью в течение определенного периода, организационно-правовой формой существования фондов денежных средств;

- сформулировано авторское определение "бюджетного потенциала региона". Бюджетный потенциал региона – это свойство бюджета обеспечивать перспективное социально-экономическое развитие региона с помощью имеющихся и неиспользованных ресурсов, благоприятных возможностей и существующих способностей;

- раскрыто определение "межбюджетные отношения": межбюджетные отношения – это система экономических отношений, обеспечивающих сбалансирование каждого вида бюджета и социально-экономическое развитие административно-территориальных единиц в процессе перераспределения доходов и расходов между отдельными уровнями и звеньями бюджетной системы, а также соблюдение прав, обязанностей и ответственности органов власти за организацию бюджетного процесса;

- выполнен анализ доходов бюджета Волгоградской, Саратовской и Ростовской областей за 2017-2021 гг., который позволяет сделать выводы о том, что наибольшее влияние на налоговые доходы бюджетов всех трех исследуемых регионов имеют налог на прибыль и НДФЛ; в структуре неналоговых доходов бюджетов всех трех исследуемых регионов преобладают штрафы, санкции, возмещение ущерба, а также доходы от оказания платных услуг, кроме того, в бюджетах Волгоградской и Саратовской областей и доходы от использования имущества, находящегося в государственной и муниципальной собственности; в структуре безвозмездных поступлений бюджетов всех трех исследуемых регионов преобладают дотации, субсидии, субвенции и иные межбюджетные трансферты;

- обосновано, что резервы увеличения бюджетного потенциала региона нужно искать в собственных источниках доходов бюджета. Важной составляющей исследования бюджетного потенциала регионов является оценка их ресурсной составляющей, которая была проведена с помощью горизонтального, вертикального анализа. Приоритетным на сегодняшний день является оптимизация структуры источников формирования бюджетного потенциала региона, поэтому на примере Волгоградской области с помощью метода анализа иерархий в работе определено оптимальное соотношение собственных, закрепленных и регулирующих доходов региональных бюджетов и установлено, что основные резервы содержатся в собственных источниках, которые способствуют децентрализации власти и увеличению влияния региональных органов власти на объем бюджетных средств.

Теоретическая значимость исследования заключается в развитии научного представления о теоретических основах формирования доходов бюджета субъектов РФ.

Практическая значимость исследования определяется возможностью использования полученных результатов в решении задач, направленных на повышение доходов региональных бюджетов.

Апробация результатов исследования.

Положения работы отражены в двух статьях, размещенных на конференции в г. Новосибирске "Разработка и применение наукоемких технологий в эпоху глобальных трансформаций" (шифр MNPK-450) 15 января 2023 года.

Статья № 1 (стр. 180-183): "Классификация доходов бюджетов субъектов Российской Федерации".

Статья № 2 (стр. 183-187): "Сравнение элементов механизма формирования бюджетного потенциала региона".

Характеристика структуры работы. Работа состоит из введения трех глав, заключения и списка используемой литературы. Во введении раскрыта актуальность темы, приведены цель и задачи исследования. Первая глава магистерской диссертации посвящена теоретическим основам формирования доходов бюджета субъектов РФ. В ней рассматриваются экономическое содержание и нормативно-правовое регулирование доходов бюджетов субъектов РФ и приводится их классификация. Во второй главе магистерской диссертации проводится анализ доходов региональных бюджетов за 2017-2021 гг. (на примере волгоградской, саратовской и воронежской областей), в частности анализируются налоговые доходы, неналоговые доходы и безвозмездные поступления в региональные бюджеты за пять лет. В третьей главе магистерской диссертации осуществляется поиск направлений повышения доходов региональных бюджетов. В заключении подведены итоги работы.

Работа изложена на 115 страницах машинописного текста, содержит 44 рисунка и 30 таблиц. При подготовке работы использован 101 источник литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА СУБЪЕКТОВ РФ

1.1 Экономическое содержание и нормативно-правовое регулирование доходов бюджетов субъектов РФ

Бюджетные отношения являются одним из наиболее острых предметов дискуссии с участием представителей практически всех слоев общества: от рядовых граждан до представителей правительственных и академических кругов. Актуальность вопросов формирования и использования бюджетов определяется значительной ролью института государства в современном обществе, причем безотносительно модели государственного устройства или политики, которую реализует правительство, и зависимостью многих социально-экономических процессов в целом и благосостояния отдельных субъектов от характера перераспределения богатства при участии государства. Дискуссионный характер указанных проблем обусловлен многогранностью государственных финансов как социально-экономического явления, их функциональным значением в развитии национальной экономики и общества в целом. Учитывая эти обстоятельства, с одной стороны, неизбежно столкновение интересов экономического, политического и даже личностного характера в ходе формирования, функционирования и развития бюджетной системы и ее составляющих. С другой стороны – отсутствие единого научного взгляда на эти вопросы стимулирует постоянный исследовательский поиск, целью которого является выяснение объективных закономерностей реализации бюджетных отношений и мероприятий по их совершенствованию.

В литературе существуют противоположные точки зрения относительно роли государственных бюджетов в обеспечении экономического роста. Первая из них заключается в отрицательной оценке связи между степенью участия государства в экономических процессах и, соответственно, перераспределения национального богатства через бюджет, и темпами экономического роста. Например, А. А. Шапошник отмечает, что "рост государственных расходов порождает деформации в формировании главных рыночных экономических рычагов (процентные ставки и ставки налогов), что уменьшает склонность к инвестициям, и как следствие, приводит к застою в экономике, если не к спаду"[1]. Ю. В. Росляк подчеркивает, что именно "чрезмерная концентрация расходов на уровне государства, которая стала препятствием на пути экономического роста определила процессы разгосударствления собственности, особенно в производственном секторе, и даже в секторе социальной инфраструктуры". Подтверждением права данной точки зрения на жизнь выступает опыт реализации рейганомики и тэтчеризма в 80-х гг. ХХ в.

Другие исследователи отмечают наличие положительного эффекта от перераспределения финансовых ресурсов в стране, в частности, с целью стимулирования совокупного спроса, создание транспортной инфраструктуры, развитие судопроизводства и обороны, осуществление инвестиций в человеческий капитал и научные исследования, финансирование мероприятий по здравоохранению за счет роста продолжительности жизни населения, объемов сбережений.

ГЛАВА 2. АНАЛИЗ ДОХОДОВ региональных БЮДЖЕТов за 2017-2021 годы (на примере ВОЛГОГРАДСКОЙ, Саратовской и Ростовской ОБЛАСТей)

2.1. Анализ налоговых доходов региональных бюджетов за 2017-2021 гг.

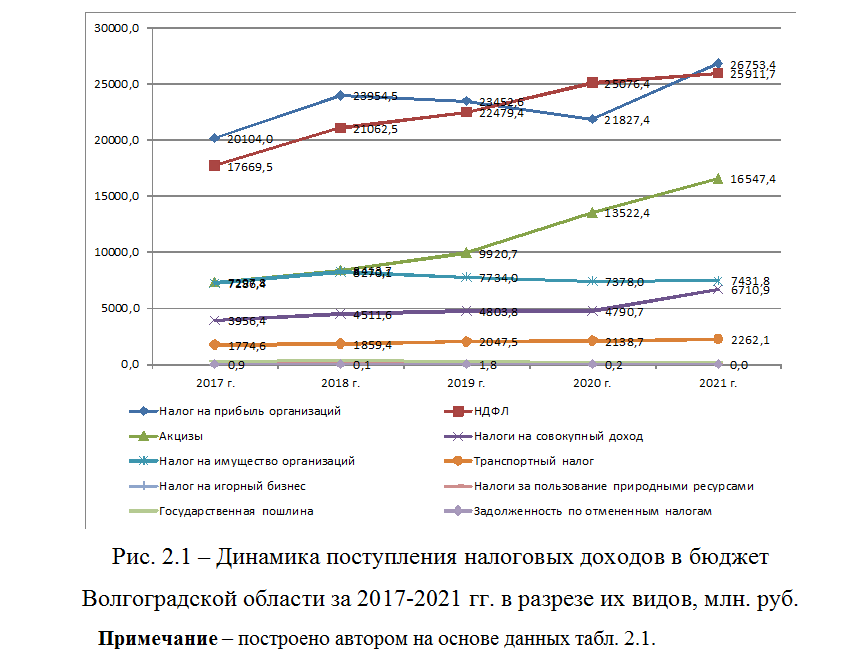

Начнем анализ доходов бюджетов Волгоградской, Саратовской и Ростовской областей с рассмотрения сведений о поступлении налоговых доходов в бюджеты указанных областей за 2017-2021 гг. (табл. 2.1-2.3, прил. Б).

Как можно видеть из представленных в табл. 2.1 (прил. Б) данных, в бюджет Волгоградской области поступило налоговых доходов:

- за 2017 г. на сумму 58 444,8 млн. руб., что на 651,7 млн. руб. (+1,1%) больше соответствующего показателя 2016 г.;

- за 2018 г. в на сумму 68505,4 млн. руб., что больше на 10060,6 млн. руб. (+17,2%) соответствующего показателя 2017 г.;

- за 2019 г. в на сумму 70948,1 млн. руб., что больше на 2442,7 млн. руб. (+3,6%) соответствующего показателя 2018 г.;

- за 2020 г. на сумму 75055,8 млн. руб., что на 4 107,6 млн. руб. (+5,8%) выше соответствующего показателя 2019 г.;

- за 2021 г. на сумму 85995,5 млн. руб., что на 10939,7 млн. руб. (+14,6%) выше соответствующего показателя 2020 г.

Всего за анализируемый период налоговые доходы областного бюджета Волгоградской области выросли на 27550,7 млн. руб. или на 47,1%.

Проанализируем далее динамику налоговых поступлений в бюджет Волгоградской области по каждому виду налогов.

За анализируемый период налоговые поступления в бюджет Волгоградской области выросли за счет:

- налога на прибыль организаций – на 6649,4 млн. руб. или на 33,1%;

- НДФЛ – на 8242,2 млн. руб. или на 46,6%;

- акцизов – на 9249,6 млн. руб. или на 126,7%;

- налогов на совокупный доход – на 2754,5 млн. руб. или на 69,6%;

- налога на имущество организаций – на 145,4 млн. руб. или на 2,0%;

- транспортного налога – на 487,5 млн. руб. или на 27,5%;

- налога на игорный бизнес – на 0,6 млн. руб. или на 11,3%;

- налогов за пользование природными ресурсами – на 63,4 млн. руб. или на 116,2%.

2.2. Анализ неналоговых доходов региональных бюджетов за 2017-2021 гг.

Далее перейдем к анализу неналоговых доходов бюджета Волгоградской, Саратовской и Ростовской областей за 2017-2021 гг. (табл. 2.7-2.9, прил. В).

Как можно видеть из представленных в табл. 2.7 (прил. В) данных, в бюджет Волгоградской области поступило неналоговых доходов:

- за 2017 г. на сумму 1601,0 млн. руб., что на 6,4 млн. руб. (+12,1%) больше соответствующего показателя 2016 г.;

- за 2018 г. в на сумму 1812,8 млн. руб., что больше на 211,8 млн. руб. (+13,2%) соответствующего показателя 2017 г.;

- за 2019 г. в на сумму 1858,3 млн. руб., что больше на 45,4 млн. руб. (+2,5%) соответствующего показателя 2018 г.;

- за 2020 г. на сумму 1744,9 млн. руб., что на 113,4 млн. руб. (-6,1%) ниже соответствующего показателя 2019 г.;

- за 2021 г. на сумму 1696,8 млн. руб., что на 48,1 млн. руб. (-2,8%) меньше соответствующего показателя 2020 г.

Всего за анализируемый период неналоговые доходы областного бюджета Волгоградской области выросли на 95,8 млн. руб. или на 6,0%.

Проанализируем далее динамику неналоговых доходов в бюджет Волгоградской области по каждому виду поступлений (рис. 2.10).

За анализируемый период неналоговые поступления в бюджет Волгоградской области выросли в основном за счет штрафов, санкций, возмещения ущерба с 749,4 млн. руб. в 2017 г. до 1189,1 млн. руб. в 2021 г., общий прирост составил 439,7 млн. руб. (+58,7%). Увеличился размер доходов бюджета в виде арендной платы за имущество – с 7,4 млн. руб. а 2017 г. до 75,4 млн. руб. в 2021 г., общий прирост составил 68,0 млн. руб. (+917,5%). Также повысилась сумма прочих доходов от использования имущества – с 72,5 млн. руб. в 2017 г. до 74,3 млн. руб. в 2021 г., общий прирост составил 1,8 млн. руб. (+2,5%) и незначительно выросла сумма прочих неналоговых доходов.

Глава 3. Направления Повышения доходов региональных бюджетов

3.1. Оценка взаимодействия элементов механизма формирования бюджетного потенциала региона

От результативности взаимодействия основных составляющих действующего механизма формирования бюджетного потенциала (методов, рычагов, инструментов зависят возможности и способность региональных органов власти решать проблемы социально-экономического развития вверенных им территорий. Поэтому первоочередной задачей при определении научно-методических подходов к оценке существующего в России механизма формирования бюджетного потенциала региона является анализ его ресурсной составляющей путем исследования мобилизации фактических доходов бюджетов субъектов РФ.

Механизм формирования бюджетного потенциала региона реализуется посредством аккумулирования налоговых, неналоговых поступлений, поступлений от операций с капиталом и трансфертов.

Анализ динамики и структуры доходной части бюджета Волгоградской, Саратовской и Ростовской областей за 2017-2021 гг. представлен в табл. 3.1 (прил. Д).

Таким образом, можно видеть, что за 2017-2021 гг. во всех указанных субъектах РФ отмечается положительная динамика доходов бюджета, которые выросли: в Волгоградской области в 1,67 раза, в Саратовской области в 1,74 раза и в Ростовской области в 1,71 раза (рис. 3.1).

3.2. Моделирование структуры источников формирования бюджетного потенциала региона (на примере Волгоградской области)

Несмотря на то, что процесс формирования бюджетного потенциала прошел значительный эволюционный путь продолжительностью в несколько веков, сегодня целый ряд проблем остается нерешенным. Проведенная оценка состояния формирования бюджетного потенциала на Волгоградской, Саратовской и Ростовской областей выявила значительные проблемы в механизме формирования бюджетного потенциала регионов, которые определены на рис. 3.15.

Определение направлений улучшения состояния формирования бюджетного потенциала регионов обусловлено необходимостью обеспечения их стабильного развития путем привлечения достаточного объема финансовых ресурсов и предусматривает определение наиболее оптимального соотношения между различными источниками доходов.

Классифицируя доходы бюджета по методу привлечения, разные ученые сходятся на целесообразности разделения их на собственные, закрепленные и регулирующие.