Мы начинали свою трейдинг-карьеру с объемного анализа и метода VSA. В процессе перехода на системный трейдинг не сразу научились автоматизировать подобные стратегии — много в них субъективности. Сейчас же, благодаря новым навыкам и знаниям, можем создавать эффективные алгоритмические стратегии, используя данные об объемах торгов.

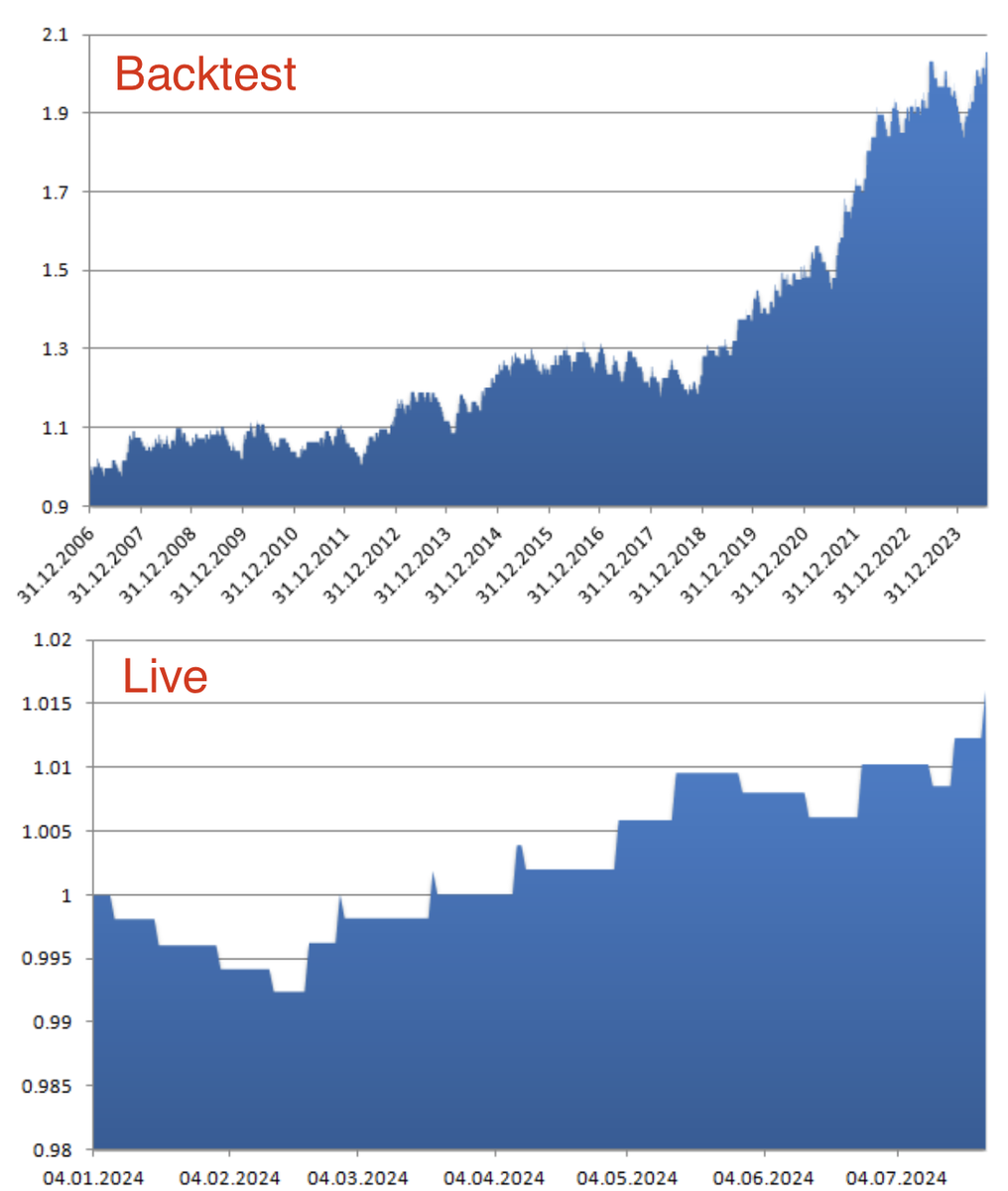

Но если и использовать такие логики, то с относительно системными идеями. Так получилось, например, со стратегией Follow_greed, где использовался индекс объемов. На момент написания статьи в портфеле работает 2 алгоритма из той логики. Один из них — на картинке ниже.

Так что задача в разработке новой стратегии на основе объемов была простая — не перемудрить.

Правила стратегии Volume_up_n_down и параметры теста

В основе использовался классический индикатор объемов Volume. А так как стратегия трендовая, хотелось фильтровать этот самый тренд. В материале “Сигнал и шум” — как взломать финансовые рынки + торговая стратегия Buff и вебинар мы рассказывали про инструмент, который помогает фильтровать тренд и флэт в автоматизированном режиме.