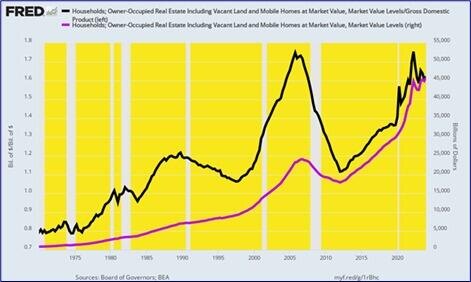

Бурлящая экономика Америки вскоре достигнет еще одной своего рода вехи — отметки в $50 триллионов по отношению к рыночной стоимости жилой недвижимости, занимаемой владельцами. В настоящий момент эта цифра (фиолетовая линия) составляет $46 триллионов (первый квартал 2024 года), что почти в 2 раза превышает докризисный уровень в $24 триллиона в четвертом квартале 2006 года. Это также в 8 раз превышает уровень, когда Гринспен встал у руля ФРС ($5,6 триллиона) после второго квартала 1987 года, и ошеломляющие 51X от стоимости всех домов, занимаемых владельцами, в $900 миллиардов, когда Хитрый Дик совершил свое грязное дело в Кэмп-Дэвиде в августе 1971 года.

Излишне говорить, что ни доходы домохозяйств, ни общая экономика США не росли даже близко к этим масштабам. Например, номинальный ВВП вырос в 24 раза или менее чем на половину роста стоимости жилья со второго квартала 1971 года. Как следствие, стоимость жилья, занимаемого владельцами, относительно ВВП неуклонно росла на протяжении последних 50 лет:

Рыночная стоимость жилья, занимаемого владельцами, в % от ВВП с 1971 г.:

- 2 квартал 1971 г.: 79%.

- 2 квартал 1987 г.: 117%.

- 4 квартал 2006 г.: 172%.

- 1 квартал 2024 г.: 175%.

Рыночная стоимость недвижимости, занимаемой владельцами, и % от ВВП, 1970–2024 гг.

Дело вот в чем. Экономика США была совершенно здоровой в 1971 году. За 18 лет с 1953 по 1971 год реальный средний доход семьи вырос с $38 400 до $62 700, или на здоровые 2,8% в год. Поэтому тот факт, что жилой сектор составлял всего 79% ВВП в тот момент, не был показателем какого-то серьезного дефицита или структурного сбоя в экономике США.

Действительно, когда вы замечаете, что реальный средний доход семьи вырос всего на 0,8% в год за последний 18-летний период, или всего на 29% от уровня 1953-1971 годов, вы можете прийти к выводу, что было бы разумно оставить все как есть. Экономика не только процветала, но и достигалась с честными процентными ставками благодаря политике ФРС, которая была ограничена стандартом золотовалютного обмена Бретон-Вудса, а также философией надежных денег, которая преобладала в здании Эклса в эпоху Уильяма Макчесни Мартина.

Как показано ниже, 10-летняя базовая ставка UST в течение этого периода превышала уровень инфляции CPI более чем на 200 базисных пунктов большую часть времени, за исключением коротких периодов рецессии. Тем не менее, экономика США процветала, реальный уровень жизни неуклонно рос, а рынок жилой недвижимости буквально процветал.

Скорректированная с учетом инфляции доходность 10-летних UST, 1953-1971 гг.

Последующий период между 1971 и 1987 годами, конечно, был сначала омрачен двузначной инфляцией 1970-х годов, а затем зверски высокими номинальными процентными ставками, которые появились в результате лечения Волкера в первой половине 1980-х годов. Но к 1986 году потребительская инфляция вернулась к уровню чуть ниже 2% и продолжала снижаться, тем самым прокладывая путь для нормализации процентных ставок в экономике с низкой инфляцией.

Но у нового председателя ФРС, Алана Гринспена, были другие идеи. А именно, идея о том, что «дезинфляция» в отличие от отсутствия инфляции была достаточно хороша для работы правительства; а также то, что ФРС могла бы на самом деле улучшить рабочие места и показатели доходов основной экономики с помощью того, что он назвал доктриной «эффектов богатства». То есть, если бы ФРС поддерживала Уолл-стрит в благополучном состоянии, а фондовые индексы уверенно росли, возросшее богатство среди домохозяйств разожгло бы капиталистические жизненные инстинкты, тем самым подпитывая увеличение расходов, инвестиций, роста, рабочих мест и доходов.

Несмотря на бормотание и непрозрачные сообщения Гринспена, то, что он делал, на самом деле было денежным обманом. Он начал эру, в которой реальные процентные ставки постоянно и искусственно опускались до нулевой границы и ниже на основе теории, что ставки, значительно ниже тех, которые в противном случае преобладали бы при честных условиях спроса и предложения на свободном рынке, вызвали бы повышенный уровень экономического роста и процветания.

Конечно, это никогда не происходило на постоянной основе, поскольку процентные ставки ниже рыночных приводят лишь к накоплению сверхнормативного уровня задолженности как в государственном, так и в частном секторе, а также к широко распространенным экономическим искажениям и неэффективным инвестициям на основных рынках, неустойчивым спекуляциям с использованием заемных средств на Уолл-стрит и, в лучшем случае, к обмену большей экономической активности сегодня на ее снижение и более высокие расходы на обслуживание долга завтра.

В любом случае, скорректированная с учетом инфляции базовая ставка казначейства США фактически падала вниз в течение следующих трех десятилетий, оказавшись глубоко в отрицательной зоне к началу 2020-х годов. Негативные последствия были широко распространены по всей экономике и в этом случае усилены глубокими налоговыми преференциями для ипотечных кредитов. Таким образом, приток дешевых долгов на рынок жилой недвижимости был массовым и устойчивым.

Нет никакой тайны в том, почему: экономический закон гласит, что когда вы что-то субсидируете в больших объемах, вы получаете это в больших объемах. И неявные субсидии ФРС, изображенные на графике ниже, были действительно большими.

Скорректированная с учетом инфляции доходность 10-летних UST, 1987-2024 гг.

Излишне говорить, что экономический закон имел свой путь на рынке ипотечного кредитования жилья. Большое время. Долг домохозяйств по ипотеке (черная линия) составлял $325 млрд или всего 50% от дохода домохозяйств по заработной плате (фиолетовая линия) еще в 1971 году. Но к пику всплеска субстандартных заимствований в 2008-2009 годах ипотечный долг вырос в 33 раза, почти до $11 трлн.

В результате бремя ипотечного долга взлетело до 170% от заработной платы домохозяйств, прежде чем скромно снизиться в период с 2009 года. Но суть в том, что жесткое подавление процентных ставок ФРС в этот период вызвало финансовую гонку вооружений на рынке жилой недвижимости, при этом все большее количество долгов подталкивало цены на жилье еще выше.

Короче говоря, это не свободный рынок и даже не устойчиво растущий, хотя и более медленно растущий, ВВП привели к тому, что стоимость жилья выросла с 79% ВВП в 1971 году до 175% ВВП в настоящее время. Вместо этого это была устойчивая, подпитываемая фиатными кредитами приливная волна инфляции цен на жилье — финансовый поток, который одарил крупными неожиданными доходами покупателей раннего периода (т. е. бэби-бумеров), в то же время постепенно выдавливая более поздних покупателей и домохозяйства с проблемами с доходами и кредитами из так называемой американской мечты о владении домом.

Действительно, цунами инфляции на рынке жилья ни в коем случае не было благодетелем равных возможностей. Одно исследование, основанное на периодическом обзоре потребительских финансов ФРС, фактически показало, что в период с 2010 по 2020 год домохозяйства с высоким доходом , определяемые как имеющие средний доход в размере 180 000 долларов США, увидели, что их коллективные инвестиции в жилье выросли с 4,5 триллионов долларов США до 10,3 триллионов долларов США. Это был прирост на 130% всего за одно десятилетие!

Напротив, стоимость инвестиций в жилье, удерживаемая домохозяйствами с низким доходом , определяемыми как имеющие средний доход в $29 000, выросла с $4,46 трлн до $4,79 трлн. Это ничтожный прирост всего в 3,5% , что составило двузначную потерю, если учесть рост ИПЦ на 19% и более за тот же 10-летний период.

Ипотечный долг домохозяйств и процент ипотеки от заработной платы, 1971-2009 гг.

Конечно, руководители ФРС не пытались явно перераспределить богатство на вершину экономической лестницы, хотя именно это, несомненно, и произошло. Вместо этого вся теория репрессий процентных ставок заключалась в том, что это подстегнет более высокий уровень расходов и инвестиций, чем это произошло бы в противном случае, и особенно в секторе жилого фонда.

Завершение строительства жилья на душу населения и инвестиции в жилищное строительство в % от ВВП неуклонно движутся на юг с тех пор, как Никсон выдернул ковер из доллара и привязал его к золоту и дал Федеральному резерву возможность навязать центральное денежное планирование экономике.

Например, как показано черной линией, инвестиции в жилищное строительство в процентах от ВВП упали с 5,7% в 1972 году до всего лишь 3,9% в 2023 году. Единственное отклонение от этой устойчивой тенденции к снижению наблюдалось в 2003–2006 годах, то есть в тот самый период, когда первый эксперимент Бернанке с 1%-ными деньгами привел к катастрофе на рынке субстандартной ипотеки и инфляции цен на жилье.

Фактически, диаграмма ниже в паре с первой диаграммой выше относительно почти $50 триллионов стоимости недвижимости, занимаемой домовладельцами, говорит вам все, что вам нужно знать о глупости центрального банка. А именно, искусственно дешевые деньги не стимулируют более высокие уровни реального производства и дохода с течением времени; они просто заставляют существующие активы повышаться и раздуваться на вторичных рынках.

Завершенное строительство частных жилых домов на душу населения и инвестиции в жилье в % от ВВП, 1972-2023 гг.

В свою очередь, систематическая и неумолимая инфляция существующих активов приносит публике непредвиденные прибыли и убытки совершенно капризным образом, но с извращенным эффектом перераспределения богатства на вершину экономической лестницы. Вся модель финансовой репрессии ФРС, таким образом, не только бессмысленна и неэффективна, но и глубоко несправедлива.

Правда в том, что мы находимся на пороге экономического кризиса, который может затмить все, что мы видели раньше. И большинство людей не будут готовы к тому, что грядет.

Подписывайтесь на канал PRO Инвестиции

Телеграм

RuTube