Жилищный вопрос не теряет актуальности даже в период кризиса. Вопросы изменения условий и ставок по ипотеке волнуют каждого жителя страны. Ставки по ипотеке зависят от экономической ситуации и политики Центрального Банка. Так, ключевая ставка ЦБ непосредственно влияет на ипотечное кредитование. Ипотечные ставки устремились вверх вслед за ростом этого показателя. В июле отмечался рост средневзвешенной ставки по ипотечным кредитам до 10,2% годовых (7,6% в июне). В таких условиях ежемесячный платеж по кредиту вырос, что, в свою очередь, увеличивает финансовую нагрузку на заемщика.

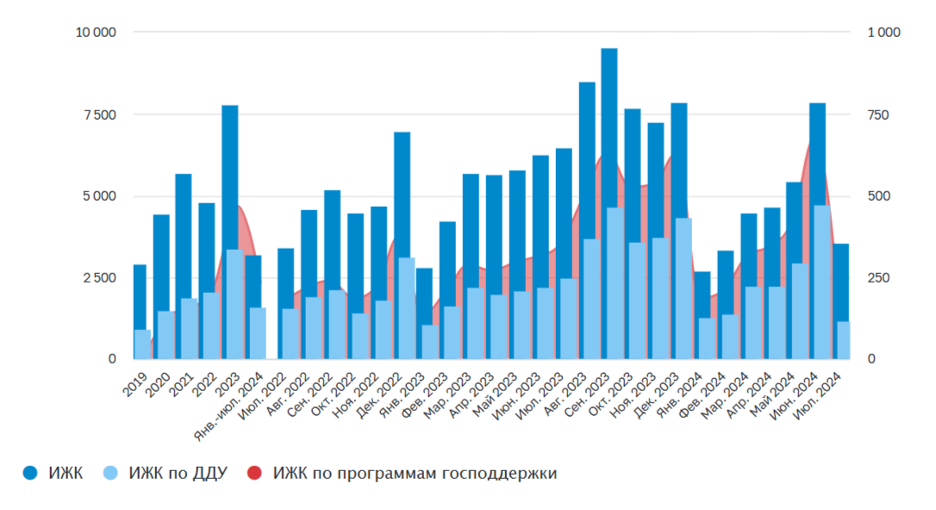

По данным Банка России в июне был зафиксирован рост числа выданных ипотечных кредитов. Люди стремились воспользоваться программой «Льготная ипотека» перед ее завершением. Так, доля льготного кредитования составила 85% от общего объема ипотечных кредитов. После июньского всплеска активности, в июле на ипотечном рынке наблюдалось предсказуемое снижение. Снижение объема выдач ипотечных кредитов с господдержкой составило 72,9%. В августе объемы выдачи ипотеки с господдержкой оставались низкими.

Указанные процессы предсказуемы. Льготные ипотечные программы стали более адресными. Их условия ужесточились. В свою очередь, уровень ставок по розничным ипотечным кредитам слишком высок для подавляющего большинства граждан.

Таким образом, выбор между покупкой жилья в ипотеку и ожиданием лучших условий остается важным вопросом для населения. Разберемся какие госпрограммы еще актуальны и что изменилось в их условиях.

Госпрограммы: актуальные условия

Самая востребованная программа — Семейная ипотека. Этой программой могут воспользоваться семьи, в которых есть один ребенок до 6 лет (включительно), два несовершеннолетних ребенка или дети с ограниченными возможностями. Для семей, в которых воспитываются двое детей до 17 лет (включительно), не имеющих инвалидности, правительством были установлены ограничения. Так, они могут приобрести квартиру в регионах, где разработаны собственные программы развития, в регионах с низкими темпами строительства, а также в городах с численностью населения до 50 тысяч человек. Ленинградская и Московская области не относятся к указанным регионам.

Ставка по ипотеке составляет 6% годовых. Заемщики, проживающие в Москве и МО, Санкт-Петербурге, могут рассчитывать на сумму до 12 млн. рублей. В свою очередь, жители прочих регионов страны могут получить до 6 млн. Эта программа распространяется также на загородную недвижимость. Минимальный размер первоначального взноса — 20%. Госпрограмму продлили до 2030 года.

Следующая популярная госпрограмма — ипотека для IT-специалистов, действие которой также продлили до 2030 года. В августе условия программы претерпели существенные изменения. Так, ставка составляет 6% годовых, но она применяется только к сумме, не превышающей 9 млн. рублей. Размер ипотечного кредита может составлять до 18 млн. рублей, однако за оставшуюся часть придется платить по рыночной ставке. Первоначальный взнос здесь также составляет 20%. Льгота касается исключительно первичного рынка жилья.

Заемщик должен работать в аккредитованной IT-компании, при чем, местом ее регистрации не должен быть Санкт-Петербург или Москва. Есть требования к уровню дохода: для компаний с регистрацией в Московской и Ленинградской областях, в городах с населением более миллиона, минимальная сумма составляет 150 тысяч рублей; для компаний из прочих городов — 90 тысяч рублей. Правила программы не содержат в себе требований к образованию и специальности заемщика.

В России также действует льготная госпрограмма на строительство или покупку жилья в Дальневосточном федеральном округе и Арктической зоне. По этой программе можно оформить ипотеку под 2% годовых с первоначальным взносом 20%. Срок ее действия — до 2030 года. Максимальная сумма — 9 млн. рублей. В соответствии с условиями программы можно приобрести жилье в новостройке, готовую квартиру или загородную недвижимость.

Отдельно разберем Сельскую ипотеку. Срок ее действия не ограничен. Ставка по ипотечному кредиту составляет 3% годовых. На приграничных территориях она еще меньше — 0,1%. Первоначальный взнос — 20%. Максимальная сумма — 6 млн. рублей, однако супруги, взяв ипотеку на двоих, могут получить 12 млн. рублей. Льготная программа предполагает приобретение готового жилья или же самостоятельное строительство. В настоящее время поступают предложения о внесении изменений в условия сельской ипотеки. Так, предлагается ограничить радиус ее действия 30-километровой зоной от городов, где проживает более 100 000 человек, и 50-километровой зоной от административного центра региона.

Таким образом, на сегодняшний день все рассмотренные госпрограммы действуют, однако периодическое исчерпание лимитов сдерживает выдачу ипотечных кредитов по льготным программам. Также стоит акцентировать внимание на том, что 23 декабря 2023 года в ипотечное законодательство были внесены изменения. Теперь оформить ипотеку со льготой можно только один раз. Однако если прошлая льготная ипотека оформлена до указанной даты, то можно взять еще один ипотечный кредит с господдержкой. Получится взять льготную семейную ипотеку, если в семье родился еще один ребенок, увеличивается площадь жилья или же закрыта предыдущая ипотека.

Итак, ждать лучших условий или действовать?

В текущей ситуации потенциальные заемщики поделились на два лагеря: одни планируют как можно быстрее приобрести недвижимость, пока не ужесточились условия, другие — ждут снижения ключевой ставки ЦБ, а с ней и ставок по ипотеке.

Ожидание снижения ипотечных ставок — распространенная стратегия. Однако нужно помнить о том, что точный прогноз по ставкам сделать сложно. Нестабильность мировой экономической системы, геополитические факторы, инфляционные ожидания — это все влияет на решения регулирующих органов и банков. Если заемщик принял решение ждать, то можно рассмотреть альтернативные способы использования средств, предназначенных для первоначального взноса. Так, на текущий момент банки предлагают вклады под 17-20% годовых. Это поможет временно вложить средства, уберечь их от инфляции.

В свою очередь, парламентарии обсуждают вопросы разработки новых льготных ипотечных программ. Так, возможно появление программ, нацеленных на поддержку молодых специалистов, работников научной сферы, строительства и промышленности. Однако в Госдуме намерены действовать осторожно. Рынок жилья и так перегрет. Темпы выдачи кредитов на покупку жилья в 2023 году побили рекорд, а текущие цены недоступны для многих граждан.

По мнению генерального директора школы Vesperfin Арины Веспер при выборе между приобретением недвижимости в настоящее время и ожиданием лучших условий, нужно определиться с целью и трезво оценить свое финансовое положение.

“Если ипотека берется на свое жилье, для жизни здесь и сейчас, то нет плохого или хорошего периода. Потому что жить в своей квартире, которая тебе нравится и подходит по многочисленным факторам (осознанный выбор) — это другое качество жизни, а жизнь у нас с Вами одна. Если условия ипотеки по силам, подобран оптимальный вариант — я рекомендую покупать свое время в новой квартире, то есть брать ипотеку. Если говорить об ипотеке для инвестиционной недвижимости или недвижимости детям, то время в силу высокой ключевой ставки невыгодное. Так как цель инвестиций — заработок, а в недвижимости детям тоже нет смысла переплачивать, я бы отодвинула срок рассмотрения взятия ипотеки на вторую половину 2025 года. Там возможна и снижающаяся ставка и несколько иные цены на недвижимость”.

Итак, решение о приобретении недвижимости в ипотеку сейчас или ожидании лучших условий зависит от финансовых возможностей и отношения к рискам. Так, если Вы уверены в стабильности доходов и можете позволить себе ежемесячные выплаты по ипотеке без ущерба для качества жизни, то текущие ставки могут быть вполне приемлемыми. Однако при нестабильном финансовом положении имеет смысл сосредоточиться на увеличении первоначального взноса. Точно спрогнозировать изменения на рынке недвижимости и в банковском секторе невозможно. Помните о том, что идеальные условия могут так и не наступить.

✅ Больше полезной информации по рынкам в телеграм-канале Vesperfin

✅ Ставьте лайк, если было полезно!

Наши контакты: