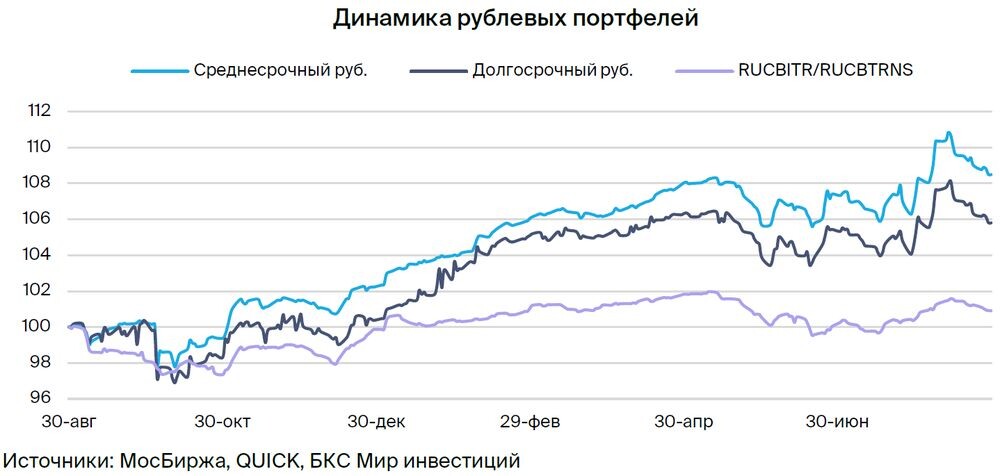

Сохраняем позитивный взгляд на долговой рынок в рублях и рынок валютных облигаций. В долгосрочном портфеле рублевых облигаций выделяем выпуск Сегежи.

Главное

• Недельная инфляция замедлилась до 0,03% с 0,04% — позитивно.

• Минфин продолжает размещение флоатера и ОФЗ-ПК, чтобы снизить давление на госбумаги.

• Ближайший триггер для рынка — бюджет на 2025 г.

• Ожидаем снижения дефицита и расходов относительно 2024 г.

• Доллар к рублю выше 90/$ — позитивно.

• Нефть Urals выросла до $75 за баррель — умеренно позитивно.

В деталях

ОФЗ под давлением, несмотря на замедление инфляции и размещение флоатера

Недельная инфляция вновь показала замедление, приблизившись к 9% в годовом выражении. И пока показатель складывается выше прогнозного — на уровне 6,5–7,0% — значения на конец 2024 г. Замедление темпов кредитования и прирост сбережений населения не привносят оптимизма на рынок, который закладывает повышение ставки на ближайшем заседании ЦБ 13 сентября. По словам Алексея Заботкина, регулятор все еще видит необходимость в большей жесткости денежно-кредитной политики на более длинном горизонте — в течение всего 2025 г. в базовом сценарии — на фоне «убежавшего номинального спроса» вперед производственных возможностей.

Однако базовый сценарий еще не предопределен и будет зависеть от поступающих данных. Кроме того, осенью ожидаем публикацию решения по бюджету на 2025 г. в соответствии с озвученными год назад параметрами (бюджет 3-летний) и прогнозируем снижение дефицита и расходов относительно 2024 г. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025–2026 гг. ожидаем постепенного снижения доходностей длинных ОФЗ до 9–11% с более чем 15%.

Выделяем Сегежа 002P-05R с высокой YTM 46,6%

Сегежа отчиталась немного лучше ожиданий по EBITDA: 27% квартал к кварталу за счет российского бизнеса. Компания определилась с механизмом докапитализации: будет SPO. Тем не менее облигации показали снижение, поскольку многие аналитики писали о необходимости докапитализация на 100 млрд руб., иначе потребуется реструктуризация долга.

Видимо, держатели облигаций не в полной мере верят, что АФК Система найдет такие деньги. Однако текущая рыночная стоимость активов Системы (50% — МТС, 31% — Ozon, 43% — Элемент, также контролирует ГК МЕДСИ, Степь, Космос групп) превышает ее долг примерно в 2,5 раза. Кроме того, у МТС накопилось более 30 млрд руб. дивидендов в пользу Системы, не выплаченных еще с 2022 г. С учетом докапитализации на 100 млрд руб. за счет продажи долей в активах и дивидендов МТС соотношение рыночной стоимости активов и чистого долга Системы будет около 2,0х — существенно.

Эмитенты и выпуски

Сегежа

Серия 002P-05R

Сегежа занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке от 62%-го акционера АФК Система. Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

Ожидаем снижения долговой нагрузки на фоне слабого рубля — эффект уже был во II квартале 2023 г., когда EBITDA увеличилась втрое. Ожидаем снижения доходности до более приемлемых 22%, или +7% к выпускам АФК Система, потенциальный доход — 23% за полгода и 38% за год.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания в секторе, достаточно устойчивом к кризисам, эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: Цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу. Прибыль 6% от активов — лучший показатель в лизинговой и банковской отрасли. Долговая нагрузка низкая.

Условная YTM 19,9% — максимум для первого эшелона для неквалифицированных инвесторов, ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход за полгода 10% — привлекательно.

ОФЗ

серия 26243

серия 26240

серия 26239

серия 26247

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1–1,5% за полгода и 3% за год, так как опережающие индикаторы — размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, крепкий рубль — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

ВТБ

Серия СУБ-Т2-1

ВТБ — второй российский банк с хорошим качеством активов, прибыльностью и господдержкой (у государства 61%+ акций), но сильно пострадавший от санкций. Критической проблемы с капиталом не ожидается, что подтверждается сентябрьским отчетом агентства АКРА.

Выпуск СУБ-Т2-1 — субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов вне рамок санации/временной администрации и/или снижения норматива акционерного капитала менее 2%. Ожидаем восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

Россельхозбанк (РСХБ)

Серия 01Т1

РСХБ — госбанк, 100% напрямую у государства. Позиционируется как институт развития и поддержки сельского хозяйства, практически ежегодно докапитализируется на 30 млрд руб. За последние 5 лет объем докапитализации составил 150 млрд руб., в том числе 17 млрд руб. в январе 2023 г.

Выпуск 01Т1 — бессрочная субординированная рублевая облигация с возможностью отмены купонов по усмотрению эмитента и списания при ухудшении норматива акционерного капитала ниже 5,125%. Доходность к ближайшему колл-опциону через 5 лет — 27,7%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ + 2,6%), справедливый спред 2,5%, поскольку ликвидность лучше, чем у ВТБ. Ожидаем восстановления цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

РЕСО-Лизинг

Серия БО-П-22

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога — иномарок и уменьшению кредитных убытков.

Выпуск БО-П-22 торгуется с доходностью 20,9% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаем доход 9%+ за полгода.

Газпром Серия Газпром капитал БО-003Р-02

Газпром добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Выпуск БО-003Р-02 с условной YTM 21,2% — очень высокая в первом эшелоне, к которому относятся самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 19,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода 10% — привлекательно.

Гибко реагировать на изменения на рынке позволяет портфель, включающий облигаций с переменным купоном — флоатеры. В стратегии ДУ «Облигации +» на такие бумаги приходится 30% активов. Кроме того, в составе портфеля — российские корпоративные и государственные долговые бумаги.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.