Банк России опубликовал "Основные направления единой государственной

денежно-кредитной политики на 2025 год и период 2026 и 2027 годов", в которой рассмотрел сразу 4 сценария развития российской экономики.

Это довольно необычно, потому как обычно рассматриваются 3 сценария: базовый, оптимистичный и пессимистичный. На этот раз регулятор решил предусмотреть сразу 4 варианта, распределив их по двум критериям, являющимся основой для динамики инфляции: предложение и спрос на товары и услуги на внутреннем рынке. Ведь ЦБ в первую очередь интересует инфляция, за которую он официально несет ответственность, поэтому сценарии и исходят из того, как будут меняться влияющие на нее факторы.

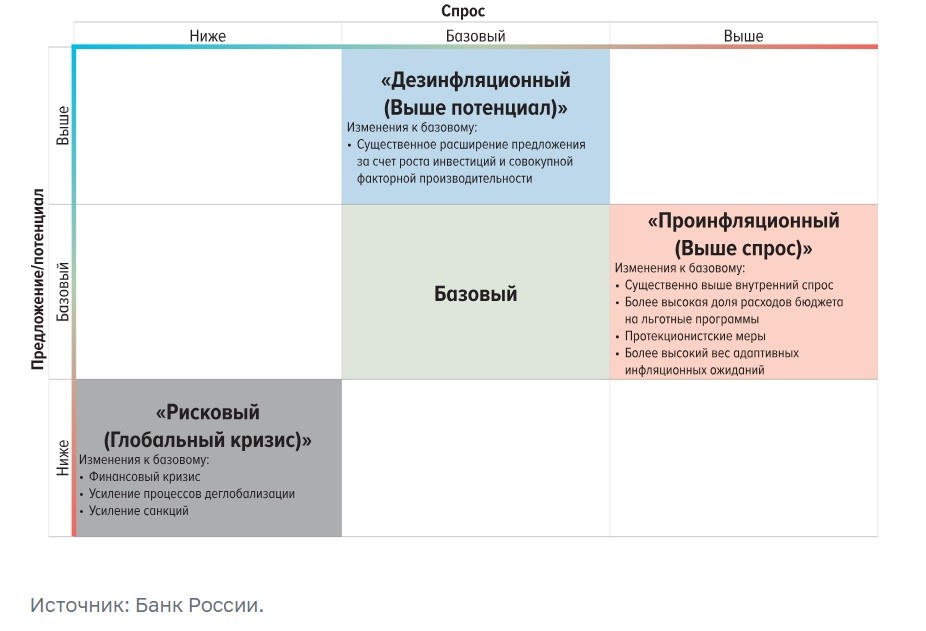

Получился вот такой вид прогноза.

Базовый сценарий и сразу 3 альтернативных. Кратко их можно охарактеризовать так:

1. Базовый сценарий: базовый спрос и базовое предложение.

2. Дезинфляционный сценарий: базовый спрос и высокое предложение.

3. Проинфляционный сценарий: высокий спрос и базовое предложение.

4. Рисковый сценарий: низкий спрос и низкое предложение.

Вот как ЦБ кратко описывает, от чего будет зависеть реализация того или иного сценария:

Со стороны внутренних условий первостепенное значение имеют возможности расширения предложения и динамика спроса, в том числе с учетом расходов бюджета на льготные программы кредитования, протекционистские меры, адаптивность инфляционных ожиданий. Со стороны внешних условий ключевое значение будут иметь развитие процессов деглобализации (фрагментации) мировой экономики, динамика инфляции и ДКП в развитых странах, дисбалансы на финансовых рынках, санкционное давление.

Стоит полагать, что под базой понимается то, что имеется на текущий момент. А вот отклонение от базы в ту или иную сторону обеих параметров будет означать, что сценарий уже не базовый. Но тут же надо отметить, что эта база постоянно меняется, и пока только в худшую сторону. Например, в первом полугодии текущего года базовым был сценарий с инфляцией 4-4,5% на конец года, а с теми уровнями, которые сейчас заложены в базовом сценарии, тогда это был еще проинфляционный сценарий. Теперь он уже вдруг стал базовым. Так что, эта "база" какая-то совсем непостоянная.

Сразу же навскидку, даже исходя из краткого описания сценариев, мне становится понятно, что будет развиваться скорее не базовый, а проинфляционный сценарий. Почему?

Во-первых, сам ЦБ на последнем заседании по ставке и около него уже утверждал, что все пошло не по базовому сценарию. Именно поэтому он и повысил ставку, тогда как базовый предполагал ее снижение. Вполне вероятно, нечто подобное мы услышим от регулятора и на следующем ближайшем заседании.

Во-вторых, проинфляционный сценарий предполагает продолжение активного бюджетного стимулирования (там это указано как "на льготные программы и протекционистские меры" - что у нас там протекционирует бюджет?). То есть, что деньги будут поступать в экономику усиленными темпами, повышая спрос.

И, наконец, в-третьих, там ясно понятно, что прогнозные показатели базового сценария нереалистичны. Сейчас вы сами в этом убедитесь.

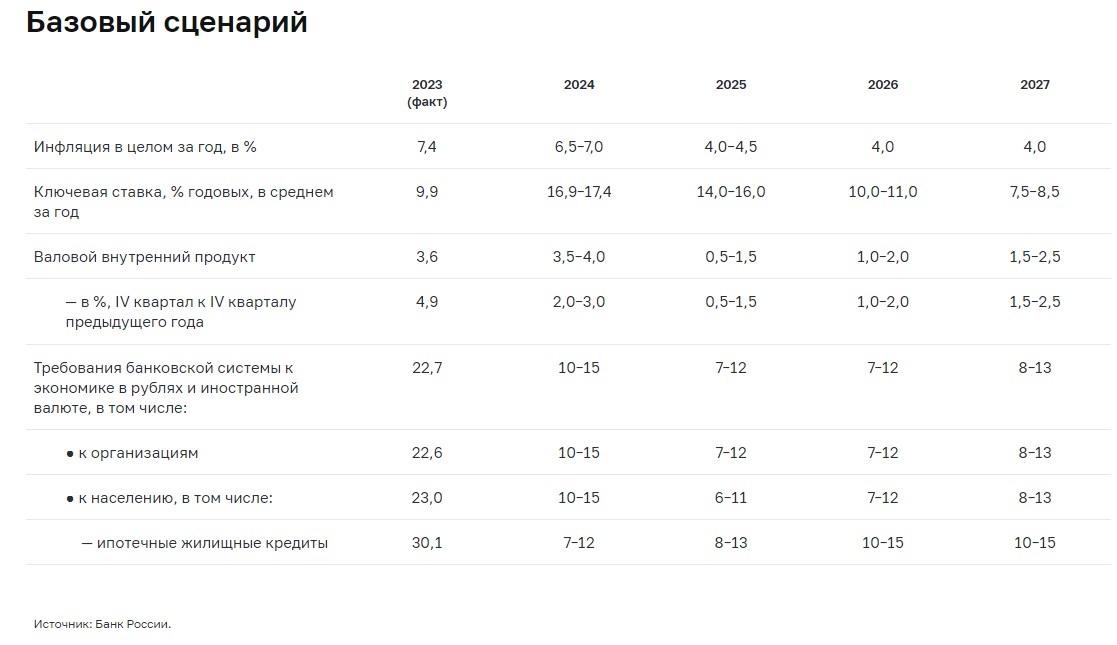

Базовый сценарий предполагает, что инфляция на конец года составит 6,5-7%. Сейчас она выше 9% и продолжает расти, такой показатель выглядит нереалистичным. Еще менее реалистичным выглядит возврат к цели 4-4,5% в 2025 году. Снова напомню, что в предыдущих базовых сценариях 4-4,5% должно было быть уже к концу текущего года. Тогда получается, что уже развивается не базовый, а проинфляционный сценарий, только теперь его параметры поменяли в худшую сторону и назвали базовым. Ведь так?

Более того, среднегодовая ключевая ставка 2024 года в базовом сценарии обозначена как 16,9-17,4%. Чтобы она получилась таковой - нужно, чтобы ЦБ больше вообще не повышал ставку до конца года (тогда она получится 16,9%), или, например, сейчас в сентябре несильно повысил, а в октябре обратно понизил (тогда она получится до 17,4%). Если, например, сейчас ЦБ повысит ставку до 19 или 20% и будет держать ее до конца года или почти до конца года - средний показатель уже выйдет за пределы базового.

Также базовый сценарий предполагает вот это:

Введенные в отношении российской экономики ограничения сохраняются на всем прогнозном горизонте, и геополитические условия значимо не меняются.

Что тоже маловероятно, поскольку санкционные и "геополиические" условия пока постоянно меняются в худшую сторону.

Дезинфляционный сценарий ЦБ предполагает более высокий рост ВВП за счет повышение производительности труда (ведь ресурсов не хватает) и роста инвестиций:

Дезинфляционный сценарий предполагает более существенное расширение инвестиций в основной капитал и более высокие темпы прироста совокупной факторной производительности. Это приводит к увеличению потенциального выпуска, и растущее предложение покрывает высокий внутренний спрос. Динамика ВВП складывается позитивнее, чем в базовом сценарии, за счет более высоких темпов роста конечного потребления и валового накопления. При этом увеличение производительности труда снижает проинфляционное влияние высоких темпов роста реальных зарплат. В результате инфляционное давление снижается быстрее, чем в базовом сценарии.

При нем инфляция и ставка должны снижаться еще быстрее, чем в базовом. Ну, что тут сказать... Сразу нет. Не имея передовых технологий, нельзя поднять производительность, поэтому она сейчас в России не растет, а падает из-за технологического регресса.

Что можно сказать по поводу рискового сценария (самого негативного)... Он предполагает глобальный кризис в мировой экономике и процессы деглобализации (разделения стран на экономические блоки), для чего сейчас, с моей точки зрения, нет серьезных предпосылок. Однако одновременно в нем указывается усиление санкционного давления (а это можно прогнозировать практически наверняка) и снижение цен на нефть на длительный промежуток времени (это прогнозировать сложнее всего, и исключать такой вариант я бы точно не стал).

В рисковом сценарии значительно ухудшаются внешние условия. Высокий уровень процентных ставок в мире и дисбалансы на финансовых рынках развитых стран в 2025 году приводят к мировому финансовому кризису, сопоставимому по масштабу с кризисом 2007–2008 годов. Активная деглобализация в данном сценарии будет усиливать негативные эффекты финансового кризиса. Санкционное давление на российскую экономику вырастет. На фоне рецессии в крупнейших экономиках упадет мировой спрос. Цены на нефть будут существенно ниже в сравнении с базовым сценарием на всем горизонте.

При реализации рискового сценария ЦБ видит разгон инфляции до 13-15% в 2025 году и среднюю ключевую ставку 20-22%. Ну что же, поживем-увидим.

И, наконец, проинфляционный сценарий тоже отклоняется от базового, но в противоположную от рискового сторону, при этом тоже предполагает разгон инфляции. Мне он видится наиболее вероятным (надо было назвать его базовым). Что видно даже из описания:

В проинфляционном сценарии факторы роста спроса носят более устойчивый характер и сохраняются в 2025 году. Рынок труда остается жестким. Необходимость расширения предложения обусловливает повышенный инвестиционный спрос. В результате высокий внутренний спрос и рост издержек предприятий на оплату труда усиливают давление на инфляцию.

Этот альтернативный сценарий также предполагает более высокие расходы бюджета на программы льготного кредитования. Это становится дополнительным фактором расширения внутреннего спроса и ускорения инфляции. В сценарий также заложено усиление политики протекционизма и ввод тарифов на импорт для стимулирования импортозамещения. Это приводит к удорожанию импортных товаров, росту спроса на российские товары и, соответственно, цен на них. Еще одна предпосылка проинфляционного сценария — что экономические агенты при принятии решений больше ориентируются на информацию о динамике цен в прошлом. То есть инфляционные ожидания более адаптивны, и это повышает устойчивость динамики инфляции.

При таком сценарии ЦБ сохранит более высокий диапазон ключевой ставки и в следующих годах (16-18% в 2025), а возврат инфляции к целевому значению переносит на 2027 год. Примечательно, что прогнозный уровень инфляции на 2024-2025 годы для этого сценария Банк России предусмотрительно не указывает. Стоит полагать, что это нечто среднее между базовым и рисковым.

На мой взгляд, проинфляционный сценарий является наиболее вероятным для российской экономики, но при этом, может содержать и некоторые элементы рискового, описанные Центробанком (рост санкционного давления - уж точно).

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.