ЦБ первым из госорганов опубликовал прогноз на предстоящие 3 года. И удивил.

По традиции делают 3 прогноза — базовый, чуть лучше и чуть хуже. ЦБ придумал 4-й прогноз. Видимо, он сам не верит в базовый и не хочет, чтобы все считали, что дела пошли по худшему прогнозу («проинфляционному») — нет, ведь есть еще гораздо худший («рисковый, глобальный кризис»).

1. Объяснения происходящего.

«Экономика значительно отклонилась вверх от траектории сбалансированного роста. Основным драйвером был внутренний спрос».

Откуда взялся этот «внутренний спрос» - не объясняется. Ну не говорить же о росте бюджетных расходов на спецоперацию, гособоронзаказа, денежных выплат военнослужащим и т. д.

Дальше еще страннее:

«...возможности расширения предложения для удовлетворения растущего спроса были ограничены».

Это совершенно противоречит заявлению самого ЦБ о том, что:

«Инвестиционная активность была на исторически максимальных значениях».

Последнее означает как раз рост предложения как за счет самих инвестиций, так и за счет производств, созданных на основе этих инвестиций. Но такие противоречия авторов доклада ЦБ, как видно, не волнуют.

Нам вот это живо напомнило шутку:

«Научите попугая говорить «спрос» и «предложение» – и вы получите настоящего экономиста»

ЦБ стал «настоящим экономистом».

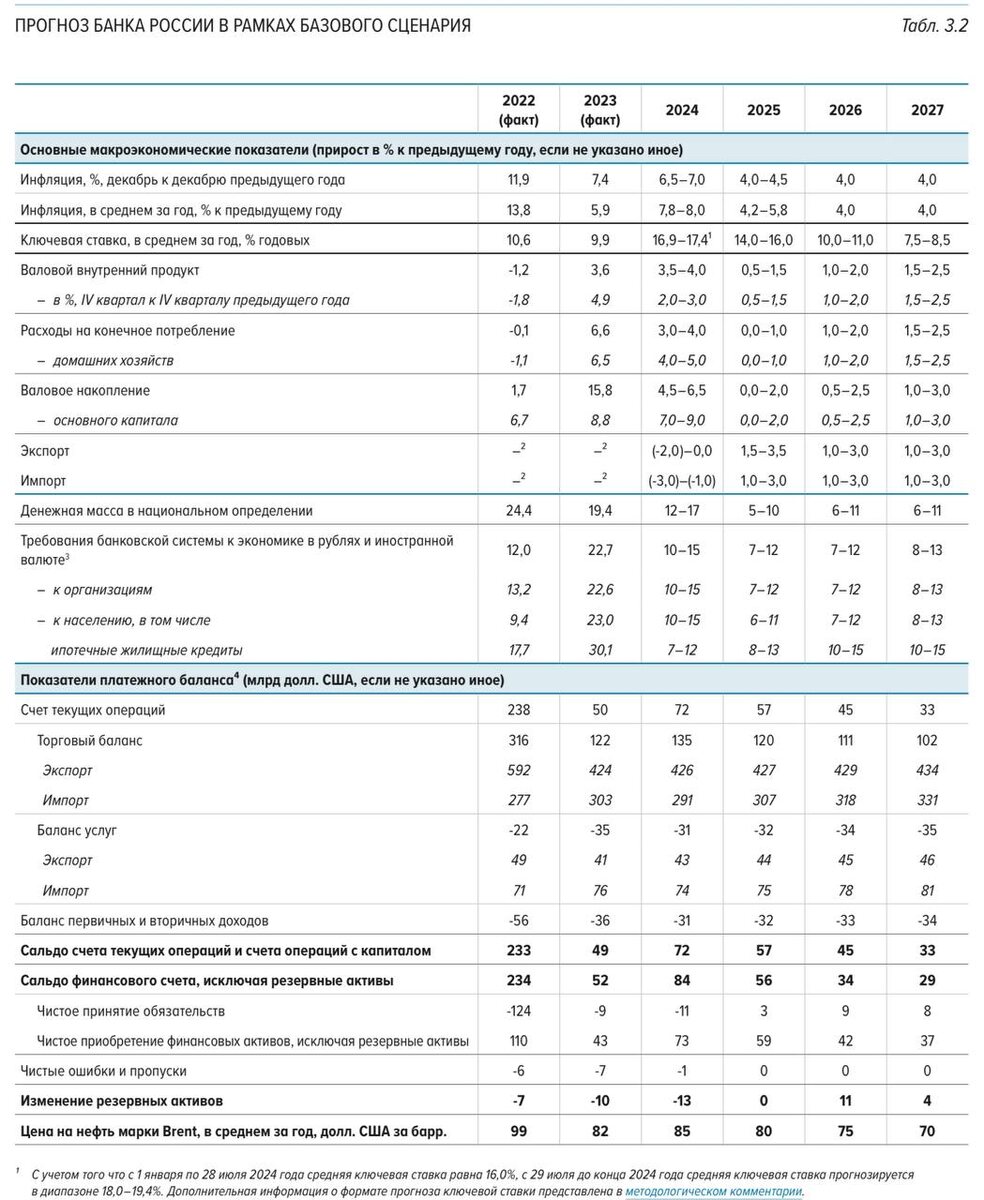

2. «Базовый сценарий»

Тут все очень хорошо. Цель по инфляции (4%) достигается уже в 2025 году. Правда, ставку ЦБР все равно держит двузначную в 2025 и снижает ее до 9% к концу 2026. ВВП растет на 2-3% в год.

Сверхоптимистично. Становится реалистичнее, если спецоперация прекращается в текущем году, что совсем не выглядит реалистичным.

3 «Проинфляционный сценарий»

ЦБР именно он явно кажется более адекватным реальности.

Достижение цели (4% инфляции) отодвигается на 2 года, до 2027. Ключевая ставка остается двузначной и в 2026 году. А в 2027 она станет «нейтральной», в терминологии ЦБ, что значит выше инфляции на 3,5-4,5 п.п.

Не объясняется, как экономика может попасть в этот сценарий или выйти из него. Но, очевидно, речь идет о сохранении всех текущих условий — продолжении спецоперации, безумных бюджетных расходов на нее, которые будут вновь и вновь провоцировать инфляцию.

3. Сценарий «глобального кризиса»

По какой-то странной логике в мире прямо в следующем году происходит глобальный финансовый кризис, сравнимый с кризисом 2007-2008 годов. Ничто этого не предвещает, кризис тут как гром среди ясного неба. Вероятно, это должно обосновать усиление санкционного давления, снижение российского экспорта и цен на нефть.

Вот в этом сценарии все худшее — впереди: инфляция (официальная) растет до 13-15% в 2025, ВВП падает за 2025-26 годы на 3-5%. Но в 2027 тучи рассеиваются, и наступает благость — инфляция возвращается к 4-4,5%, ВВП — к росту на 2-3%.

Кроме затравки в виде мирового кризиса и идиллии в 2027 году, именно этот сценарий кажется нам наиболее вероятным к реализации. Мы считаем, что, начав рассыпаться в 2025-26 годах, российская экономика так и останется в руинах.

4. Итоги

Ни разу не упомянув спецоперацию и варианты ее развития, ЦБР сделал свои сценарии абсолютно оторванными от жизни, мертворожденными.

Ориентируясь на «базовый сценарий», ЦБР предполагает, что худшее уже осталось позади — даже не в текущем, а в 2023 году. Между тем инфляционное давление продолжает нарастать весь текущий год, и рост ключевой ставки ничуть не сбивает его. Непонятно, по каким причинам инфляционное давление должно начать сокращаться.

Для нас очевидно, что ключевое условие для этого — завершение спецоперации, демобилизация армии и промышленности. Если этого не произойдет - см. сценарий запланированной катастрофы 2025-26 годов.