По теории пенсионного портфеля

- Если вы задумывались о финансовой независимости, то, возможно, слышали о правиле 4%. Но не всем известно, откуда взялось это число.

Вот как работает правило: если вы будете ежегодно снимать 4% от суммы своего пенсионного портфеля, то ваш капитал не закончится как минимум в течение 30 лет. При этом сумма, которую вы снимаете каждый год, будет корректироваться с учётом инфляции. А доля акций в вашем портфеле должна составлять не менее 50%.

Инвесторы используют это правило, чтобы понять, сколько денег им нужно накопить к моменту выхода на пенсию. Но насколько это правило справедливо? Можно ли его нарушить? И какая доля акций в пенсионном портфеле поможет избежать преждевременного исчерпания средств? Давайте разберёмся.

Исследование пенсионных портфелей

Правило 4% было впервые описано в работе финансиста Уильяма Бенгена, которая была опубликована в 1994 году под заголовком «Определение ставок изъятия средств на исторических данных».

В феврале 1998 года три профессора из университета «Тринити» в Техасе создали хрестоматийное исследование на основе работы Бенгена. Они назвали его «Пенсионные сбережения: выбор приемлемой ставки изъятия средств» и дали ему прозвище Trinity Study (исследование «Тринити»).

Используя исторические данные фондового рынка с 1926 по 1995 год, они провели серию симуляций, чтобы определить максимально безопасную ставку изъятия денег для пенсионных портфелей.

Что такое безопасная ставка

**Понятие withdrawal rate (ставка изъятия денег) определяет процент от накопленного капитала, который вы можете получать каждый год на пенсии.**

SWR (safe withdrawal rate, безопасная ставка изъятия) — это значение ставки изъятия, которая позволяет вам не исчерпать свои деньги раньше времени. Ваш капитал не должен полностью закончиться в течение пенсионного периода, иначе у вас не останется средств для жизни. В то же время, если вы вышли на пенсию с миллионом долларов на счету, а к концу пенсионного периода там остался только один доллар, это будет считаться успешным результатом в рамках исследования.

Таким образом, безопасная ставка обеспечивает 100% вероятность успеха вашего пенсионного портфеля. В случае с правилом 4% показатель SWR равен 4% — это значит, что каждый год вы можете снимать 4% от своего портфеля.

Исследователи компании «Тринити» проанализировали портфели, состоящие из акций и облигаций в различных пропорциях, чтобы определить безопасную ставку изъятия средств, которая позволит пенсионерам жить на пассивный доход в течение 15-30 лет.

В качестве набора акций был использован индекс S&P 500. Это означает, что результаты исследования справедливы для рынка США. Однако нельзя напрямую применять эти результаты к другим странам и индексам акций, для этого требуются отдельные симуляции.

История Московской биржи составляет менее 30 лет, что не позволяет рассматривать стратегические периоды инвестирования и делать объективные выводы о пенсионных портфелях. Однако российские инвесторы могут рассмотреть возможность включения американских акций в свои пенсионные портфели. Разумно держать основную часть капитала на развитых рынках и в твёрдой валюте.

В отличие от Бенгена, который тестировал портфели со среднесрочными казначейскими облигациями, исследователи «Тринити» использовали высококачественные корпоративные долговые бумаги. Доходность по ним выше, чем у государственных облигаций, но и волатильность также выше.

Это привело к некоторым различиям в результатах тестирования. Если у Бенгена SWR составляла 4,15%, то в результатах «Тринити» она снизилась до 4%. А при ставке 4% вероятность успеха составила 95%. Из-за этого у многих инвесторов сложилось представление, что правило 4% работает только с вероятностью успеха 95%. То есть пяти пенсионерам из ста в период с 1926 по 1995 год не хватало капитала на всю жизнь, хотя они снимали по 4% ежегодно.

Однако в 2014 году профессор Уэйд Пфау представил новое исследование «Тринити». Он использовал более свежие данные по фондовому рынку и вернулся к рассмотрению среднесрочных казначейских облигаций. Это позволило ему добиться 100%-й вероятности исполнения правила 4% на 30-летнем горизонте.

Давайте подробнее рассмотрим эти исследования, а затем обсудим результаты симуляций с обновлёнными данными и на более широком интервале — с 1871 по 2020 год.

Аспекты формирования пенсионного портфеля

Наша цель — изучить вероятность успеха портфелей ценных бумаг для разных пенсионных периодов и уровней дохода.

Представьте, что человек живёт на пенсию в течение определённого количества лет и ежегодно снимает определённый процент от своего портфеля, который состоит из акций и облигаций в определённом соотношении. Мы хотим оценить вероятность того, что денег хватит на всю жизнь.

Длительность пенсионного периода. Исследователи из «Тринити» провели ряд симуляций на исторических данных фондовой биржи с 1926 по 1995 год. Они рассмотрели четыре пенсионных горизонта: 15, 20, 25 и 30 лет. Иными словами, они брали временные промежутки шириной от 15 до 30 лет, двигали их по временной шкале и анализировали результаты портфелей из акций и облигаций на каждом отрезке времени.

Исследователи не учитывали возможность досрочного выхода на пенсию, а рассматривали стандартный пенсионный сценарий. Поэтому максимальный горизонт, который они рассматривали, составлял 30 лет.

Например, до реформы пенсионной системы в 2018–2019 годах возраст выхода на пенсию в России составлял 55 лет для женщин и 60 лет для мужчин. Затем возраст выхода на пенсию был сдвинут на 5 лет вперёд.

По данным Росстата, средняя продолжительность жизни в России в 2020 году составляла 73,42 года. Прогнозы показывают, что к 2035 году этот показатель вырастет до 79,1 года: до 75,18 года у мужчин и 82,69 года у женщин.

Таким образом, пенсионный горизонт для женщин составит в среднем 22,69 года, а для мужчин — 10,18 года. Исследования «Тринити» охватывают оба варианта, так как рассматривают сроки до 30 лет.

В последние годы среди частных инвесторов стало популярным движение FIRE — «финансовая независимость и досрочный выход на пенсию», когда люди стремятся выйти на пенсию в возрасте 30–40 лет. При планировании своего пенсионного портфеля и выборе стратегии снятия средств последователи этого движения полагаются на данные исследований, подобных тем, что проводит «Тринити».

При планировании досрочного выхода на пенсию важно учитывать, что накопленного капитала может не хватить на весь период пенсионных выплат. Поэтому в статье мы рассмотрим различные горизонты планирования: 40, 50 и 60 лет.

Ставка вывода денег — это показатель Б, который отражает долю портфеля, которую пенсионер будет ежегодно снимать для жизни. В наших симуляциях ставка вывода варьировалась от 3 до 12%.

Низкие ставки вывода в 3–4% позволяют сохранить большую часть портфеля и обеспечить его дальнейший рост. Однако это может означать более скромный образ жизни на пенсии, особенно если накопленный капитал невелик. С другой стороны, ставка в 10% позволит пенсионеру вести активный образ жизни, но есть риск, что капитала не хватит на весь период пенсионных выплат.

Важно отметить, что ставка вывода денег индексируется с учётом инфляции. То есть мы корректируем наш показатель Б каждый год: в первый год пенсионер снимает Б% от портфеля, во второй — увеличивает размер снятой суммы на уровень инфляции.

Например, Вася накопил 300 000 долларов и определил для себя безопасную ставку вывода в 3%. В первый год он снял с брокерского счёта 9000 долларов. Допустим, инфляция за следующий год составила 2%. Таким образом, на второй год Вася снимет уже 9180 долларов. И подобную поправку на инфляцию он будет делать каждый год.

Если Вася вышел на пенсию 30 лет назад, в 1991 году, то средняя ежегодная долларовая инфляция за этот период составила 2,29%. Суммарная инфляция за 30 лет — 97,09%. То есть доллар обесценился в два раза. В 2021 году Вася снимет со счёта 17 738 долларов — это эквивалент 9000 долларов, снятых в 1991 году.

Если не учитывать инфляцию, результаты симуляций и данные по SWR будут искажены — это я продемонстрирую на графиках, которые представлены ниже.

- Доля акций и облигаций в портфеле.

В исследовании «Тринити» были рассмотрены пять вариантов распределения активов в качестве переменной В:

1. 100% акций;

2. 75% акций и 25% облигаций;

3. 50% акций и 50% облигаций;

4. 25% акций и 75% облигаций;

5. 100% облигаций.

Хочу отметить, что по состоянию на январь 2021 года доходность 10-летних казначейских облигаций составляет менее 1%. В 1995 году они приносили 7,9%. В текущих условиях облигации не так эффективны, как раньше. Поэтому в современных портфелях доля облигаций снижается, а вместо них часто используются альтернативные инструменты диверсификации, такие как золото и сырьевые товары.

Теперь перейдём к результатам исследования «Тринити».

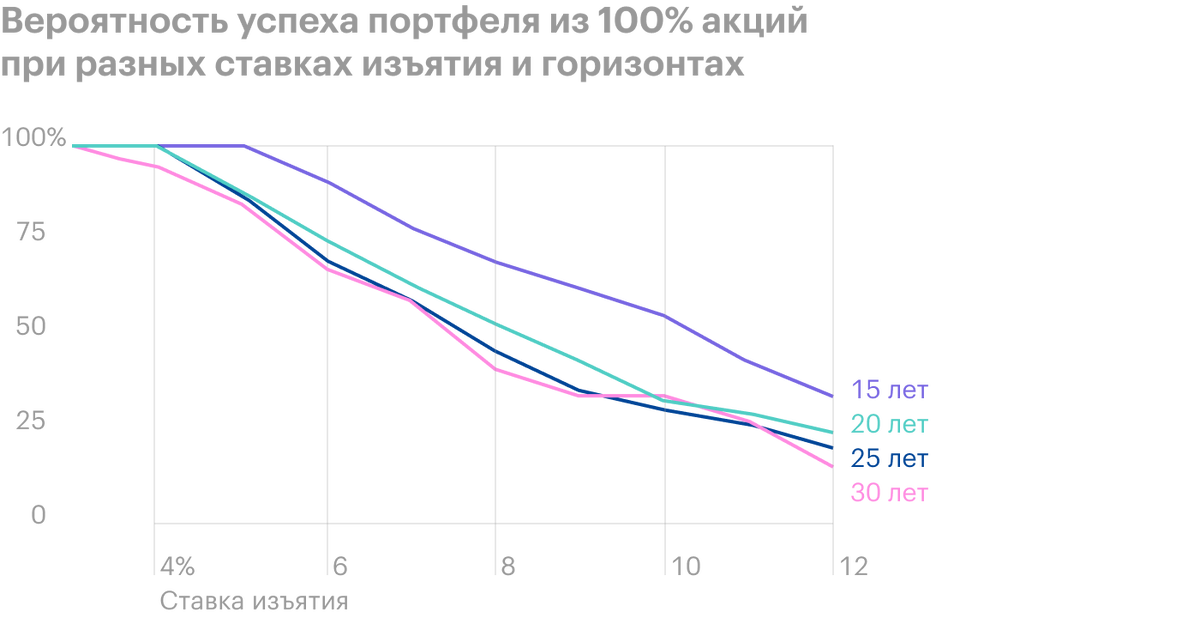

Портфель на 100% из акций

В ходе симуляций была использована история американского фондового рынка с 1926 по 1995 год. Для портфеля, полностью состоящего из акций, результаты оказались следующими.

- Вероятность успеха портфеля из 100% акций при разных ставках изъятия

3% 4% 5% 6% 7% 8% 9% 10% 11% 12%

15 лет 100% 100% 100% 91% 79% 70% 63% 55% 43% 34%

20 лет 100% 100% 88% 75% 63% 53% 43% 33% 29% 24%

25 лет 100% 100% 87% 70% 59% 46% 35% 30% 26% 20%

30 лет 100% 95% 85% 68% 59% 41% 34% 34% 27% 15%

Как и ожидалось, чем выше ставка изъятия, тем меньше вероятность успеха.

Мы видим, что при ежегодном изъятии более 6% показатели успеха быстро снижаются. Если ставка составляет 8%, то вероятность сохранить деньги через 30 лет составляет менее 50%.

Однако на горизонте 15 лет шанс успеха при ставке 8% всё ещё высок — 70%. Однако при планировании пенсионных накоплений не стоит полагаться на случай и допускать подобный сценарий. Лучше формировать портфель с запасом прочности и ориентироваться на показатель успеха в 95–100%.

Портфель полностью из облигаций

Как можно заметить, доходность от такого портфеля значительно ниже, чем от портфеля с акциями. Это связано с тем, что облигации приносят небольшой доход, а пенсионер тратит больше денег, чем могут принести долговые бумаги.

- Вероятность успеха портфеля на 100% из облигаций при разных ставках изъятия

3% 4% 5% 6% 7% 8% 9% 10% 11% 12%

15 лет 100% 100% 100% 71% 39% 21% 18% 16% 14% 9%

20 лет 100% 90% 47% 20% 14% 12% 10% 2% 0 0

25 лет 100% 46% 17% 15% 11% 2% 0 0 0 0

30 лет 80% 20% 17% 12% 0 0 0 0 0 0

При ставке изъятия в 4% вероятность успеха составляет менее 25%. Иными словами, правило 4% не работает в таком портфеле.

Многие считают, что портфель, полностью состоящий из облигаций, является самым безопасным и менее рискованным, чем портфель с небольшим количеством акций. Однако это не всегда так.

В статье, которую я написал о том, что произойдёт, если добавить 10% акций в портфель из облигаций, я показал, что портфель из 50% американских акций и 50% облигаций с 1950 по 2012 год имел такое же стандартное отклонение, как и портфель из облигаций. Это означает, что риск для них был одинаковым, но ежегодная доходность портфеля с акциями была на 2,4 процентных пункта выше.

Исследование «Тринити» ещё раз подтвердило, что формирование портфеля только из облигаций или с их преобладанием не всегда является лучшим решением.

В завершение хочу привести цитату из исследования Бенгена: «Я думаю, что целесообразно принять долю акций как можно ближе к 75%, но ни в коем случае не менее 50%. Доля акций менее 50% контрпродуктивна, так как такая аллокация истощает накопленный капитал и снижает долговечность портфеля. Идеальное соотношение активов для пенсионера находится где-то между 50/50 и 75/25».

Сравнение всех вариантов портфелей на горизонте 30 лет

Я полагаю, что 30 лет — это минимальный срок, на который следует планировать накопление пенсионного капитала. Поэтому давайте рассмотрим все пять вариантов портфелей именно на этом горизонте.

Исходя из полученных результатов, можно сделать вывод, что в пенсионном портфеле обязательно должна быть доля акций. А если инвестор планирует снимать 4% от общей суммы, то потребуется как минимум 50% акций.

В то же время портфель, состоящий исключительно из облигаций, вряд ли обеспечит успех — шанс на него близок к нулю. Для этого придётся снизить ставку изъятия до менее чем 3%.

- Вероятность успеха разных портфелей на горизонте 30 лет

3% 4% 5% 6% 7% 8% 9% 10% 11% 12%

100% акций 100% 95% 85% 68% 59% 41% 34% 34% 27% 15%

75/25 100% 98% 83% 68% 49% 34% 22% 7% 2% 0

50/50 100% 95% 76% 51% 17% 5% 0 0 0 0

25/50 100% 71% 27% 20% 5% 0 0 0 0 0

100% облигаций 80% 20% 17% 12% 0 0 0 0 0 0

Пенсионный горизонт от 30 до 60 лет

Итак, мы рассмотрели оригинальное исследование «Тринити». Теперь давайте расширим границы и протестируем портфели за более длительный период — с 1871 по 2016 год. Для этого мы будем использовать данные Big ERN и программу на языке C++, которую можно скачать бесплатно.

В нашей симуляции мы предполагаем, что пенсионер ежемесячно выводит деньги — это составляет 1/12 от общей ставки изъятия. Доходы портфеля, включая дивиденды, купоны и инфляционное воздействие, также рассчитываются помесячно, что делает результаты более точными.

В этой статье мы будем рассматривать пенсионные периоды длительностью от 30 лет. Поэтому ставки изъятия выше 5% не имеют смысла. Всего с 1 февраля 1871 года по 1 декабря 2016 года было 1739 возможных дат выхода на пенсию. Давайте посмотрим, сколько из них были успешными.

Как инфляция влияет на пенсионный портфель

Давайте посмотрим, как изменятся результаты моделирования на горизонте в 30 лет. Сначала мы не будем учитывать инфляцию, а затем учтём её. В этой статье мы расширим исследуемый исторический период — он охватит время с 1871 по 2020 год.

Инфляция существенно снижает вероятность успеха. Без учёта инфляции при ставке 6% вероятность успеха лучших портфелей составляла более 90%. Однако инфляция уменьшает эту вероятность до уровня 60–70%. А при ставках изъятия свыше 6% она делает инвестиции нецелесообразными, поскольку шанс на успех всех портфелей становится ниже 70%.

Пристальный взгляд на ставки изъятия

Мы выяснили, что при рассмотрении 30-летнего периода разумные ставки изъятия должны находиться в диапазоне от 3 до 6%. Это позволит нам более детально изучить этот диапазон и провести более точную симуляцию, разбив ставки изъятия на 0,1 процентный пункт, а не на 1 процентный пункт, как раньше.

Результаты показывают, что портфели, в которых преобладают акции, при ставках 3–4% являются очень безопасными. Однако если увеличить ставку до 4,5%, то даже портфель, состоящий на 100% из акций, будет иметь только 85% шансов на успех.

Пенсионный горизонт 40 и 50 лет

Конечный размер портфеля

Исследование «Тринити» выявило ещё один интересный момент: для каждого пенсионного горизонта авторы рассчитали итоговую величину портфеля. Это позволило понять, как быстро портфель истощается или увеличивается при различных ставках изъятия.

За условную начальную величину портфеля взяли 1000 долларов. Исследование определило конечный размер для трёх вариантов портфелей: 75/25, 50/50 и 25/75.

В результате получились три разных итоговых значения: максимальное, минимальное и медианное. Медианное значение означает, что половина результатов симуляций находится выше этого значения, а половина — ниже.

Четвёртым параметром исследователи рассчитали простое среднее арифметическое максимального, медианного и минимального результатов.

Разброс в конечной стоимости портфелей связан с тем, что исследование берёт данные на всём историческом отрезке с 1926 по 1995 год и рассматривает 30-летние скользящие — окна шириной 30 лет на шкале времени. В результате окно может затронуть неблагоприятные периоды, такие как Великая депрессия 1929-1939 годов, или попасть на удачные десятилетия, когда рынки активно росли.

Для примера рассмотрим результаты портфеля 75/25. В предыдущих тестах мы видели, что наравне с портфелем на 100% из акций он зарекомендовал себя наилучшим образом.

Конечные размеры портфеля 75/25 после 30 лет при начальном капитале 1000 $

4% 5% 6% 7%

Среднее арифметическое: 9031, 7367, 5779, 4262.

Минимальное значение: 1497, 0, 0, 0.

Медианное значение: 8515, 6868, 5586, 3745.

Максимальное значение: 16 893, 14 980, 13 067, 11 245.

При увеличении ставки изъятия пенсионные накопления начинают уменьшаться. В худшем случае, если ставка превышает 4%, капитал инвестора может полностью обнулиться.

Однако есть и хорошая новость: даже при ставке 4% минимальная возможная стоимость портфеля остаётся выше начальной — 1497 долларов. Это означает, что даже в самом неблагоприятном сценарии за 30 лет портфель увеличится на 40%. И при этом пенсионеру не придётся ничего делать — только получать пассивный доход.

Максимальные значения конечного размера капитала впечатляют: при благоприятном исходе со ставкой вывода 4% портфель в конце пенсионного срока может составить почти 17 000 долларов. Это кажется невероятным, но такова история фондового рынка.

Важно отметить, что прошлые данные не гарантируют повторения результатов в будущем, и при планировании капитала лучше учитывать худший сценарий. Даже если повысить ставку изъятия до 7%, среднее арифметическое всех результатов конечного портфеля составляет чуть более 4000 долларов, то есть капитал увеличится в четыре раза. Однако такая ставка также влечёт высокую вероятность обнуления капитала.

Если рассмотреть среднее арифметическое конечных портфелей при разных ставках изъятия, то пенсионер всё равно останется с большими деньгами — в 4–9 раз больше изначального капитала. Это означает, что в благоприятных рыночных условиях пенсионный горизонт можно со временем увеличивать. Пенсионер также может пересмотреть свою пенсионную стратегию и в какой-то момент увеличить ставку изъятия, чтобы улучшить свой уровень жизни.

Симуляция на данных 1871–2020 годов. Мы расширим данные исследования «Тринити» на максимально доступный нам исторический отрезок. Теперь посмотрим на конечные значения для портфеля, состоящего полностью из акций. Для наглядности исключим минимальные конечные значения размера портфеля, так как они часто равны нулю.

Максимальные значения также представляют экстремум, поэтому они не так полезны. Однако максимальные цифры выглядят фантастично: после 30 лет пенсии при ставке вывода 3,5% капитал может вырасти примерно в 30 раз. Поэтому лучше сфокусироваться на медианном значении. Например, через 30 лет при ставке 3,5% оно составит около 6700 долларов. Капитал увеличится почти в 7 раз.

А если увеличить пенсионный горизонт до 40 лет, то мы увидим аналогичную картину, только все конечные суммы вырастут почти вдвое в сравнении с 30-летним периодом.

Шанс на успех — еще не все

В предыдущих симуляциях мы рассматривали только вероятность успеха, которая не давала полной картины. Она лишь показывала, хватит ли капитала на определённый период.

Однако что, если мы можем рассмотреть два похожих варианта развития событий? Вот что мы имеем:

* Вероятность успеха 95% на горизонте 40 лет, но в реальности деньги закончатся через 30 лет.

* Вероятность успеха 90% на горизонте 40 лет, но деньги в реальности закончатся через 38 лет.

Во втором сценарии вероятность успеха меньше, но он определённо лучше. Ведь никому не хочется потерпеть неудачу слишком рано. Чем позже наступает провал, тем больше у пенсионера времени внести какие-то корректировки в свою модель — например, снизить свои потребности в случае серьёзного кризиса.

Поэтому ещё один показатель, который стоит учитывать при планировании пенсионного капитала, — продолжительность пенсии при худшем сценарии. То есть через сколько месяцев случится сбой.

Сравним на горизонте 50 лет вероятность успеха и продолжительность пенсии при худшем сценарии. В этом тесте пропорции акций в портфеле будут меняться с шагом 20%.

Если рассматривать только первый график, который отражает шансы на успех, то кажется очевидным, что нужно иметь как можно больше акций в портфеле. Однако если учесть второй график, то становится ясно, что портфель, состоящий на 100% из акций, не является оптимальным.

Это приводит нас к выводу, что главная задача инвестора — найти баланс между различными активами в портфеле. Необходимо определить оптимальное соотношение активов, которое обеспечит наилучшее сочетание вероятности успеха пенсионной стратегии и времени наступления негативного сценария.

Аналогично тому, как небольшая доля акций может улучшить доходность и снизить риски облигационного портфеля, так и включение облигаций в пенсионный портфель из акций помогает избежать слишком раннего обнуления портфеля.

Практическое применение теории

Рассмотрим, как можно применить правило 4% на практике и спланировать свой пенсионный капитал. Для этого воспользуемся пенсионным калькулятором.

Предположим, Вася хочет получать пенсию в размере 1200 долларов в месяц, что составляет 14 400 долларов в год. При этом он желает быть уверенным, что сможет прожить на эти средства как минимум 30 лет. Согласно правилу, с высокой вероятностью достаточно будет ставки изъятия в размере 4%. При этом доля акций в инвестиционном портфеле должна составлять не менее 50%.

Определим пенсионный капитал Васи: 14 400 долларов умножаем на 100% и делим на 4%, получаем 360 000 долларов — это сумма, которую ему необходимо накопить к моменту выхода на пенсию.

Внесём эти значения в калькулятор и выберем распределение активов в пенсионном портфеле. Возьмём, к примеру, портфель 75/25.

Также калькулятор позволяет выбрать одну из трёх целей:

* не обнулить капитал в течение 30 лет выхода на пенсию;

* остаться после 30 лет как минимум с тем же капиталом, который был на момент выхода на пенсию;

* задать своё значение итогового капитала после 30 лет.

Запустим калькулятор. Он проведёт 93 симуляции на историческом отрезке с 1928 по 2020 год.

Результаты показывают, что с вероятностью 98,9% задача будет выполнена — Вася сможет спокойно прожить на пенсии 30 лет. При этом медианное значение его итогового капитала составляет 1,81 миллиона долларов, а среднее арифметическое — 2,21 миллиона долларов. Таким образом, вероятность того, что итоговый капитал вырастет примерно в 5 раз, очень высока.

Вероятность того, что итоговый капитал не уменьшится, составляет 93,5%.

Распределение результатов показало, что в худших семи сценариях итоговый капитал может находиться в диапазоне от -37 150 до 362 469 долларов. Среди этих семи сценариев один показал отрицательный результат на 30-й год пенсии — -37 150 долларов. Это произошло бы в 1966 году, если бы Вася вышел на пенсию в 1936 году, во время Великой депрессии.

Лучший результат пенсионный портфель показал бы в 1975 году: итоговый капитал Васи составил бы 6,36 миллиона долларов.

Таким образом, капитала в размере 360 000 долларов на 30 лет жизни и ежемесячной пенсии в 1200 долларов при размещении 75% денег в акциях будет вполне достаточно. Правило 4% подтверждается.

И снова про инфляцию

Если инвестор планирует выйти на пенсию не в ближайшие годы, а через 10–20 лет, ему следует учесть инфляцию. За это время покупательная способность пенсионного капитала в размере 360 тысяч долларов значительно снизится. Поэтому необходимо скорректировать размер капитала с учётом ожидаемого уровня инфляции за период до выхода на пенсию.

Например, Вася планирует выйти на пенсию через 10 лет. Ему необходимо проиндексировать свой расчётный пенсионный капитал в размере 360 тысяч долларов с поправкой на инфляцию. Допустим, он предполагает, что среднегодовой уровень инфляции в долларах составит 2,5%. Индексированную сумму Вася может рассчитать с помощью специального калькулятора, учитывающего сложный процент.

В результате, к моменту выхода на пенсию через 10 лет, пенсионный капитал Васи составит 462 тысячи 129 долларов.

Что в итоге

Первоначальные выводы, сделанные в исследовании «Тринити», остаются актуальными и в начале 2021 года. Правило 4% по-прежнему эффективно!

Увеличение пенсионного горизонта или ставки изъятия может снизить вероятность успеха. Невозможно поддерживать уровень вывода денег в 10% более 20 лет, а любая ставка изъятия выше 8% может быть опасной.

Если пенсионный срок превышает 30 лет, ставка в 4% становится рискованной. На горизонте в 50 лет она даёт шанс на успех всего 90%. Оптимальная ставка находится ближе к 3,5%.

Инфляция усложняет ситуацию: с каждым годом она будет увеличивать вашу реальную ставку изъятия. Если за 30 лет доллар ослабнет в два раза, то выводимые суммы увеличатся на такую же величину.

Если в вашем портфеле преобладают акции, вы можете позволить себе более высокую ставку. Например, портфель из 100% акций при высоких ставках работает лучше, чем другие варианты. При ставках менее 6% лучшую вероятность успеха показывает портфель 75/25. Однако стоит помнить, что при негативном сценарии оба варианта подразумевают меньшую длительность пенсионного периода.

По словам Бенгена, оптимальный пенсионный портфель должен содержать от 50 до 75% акций. Акции не только помогают нивелировать инфляцию, но и позволяют покрывать темпы вывода денег.

При адекватной ставке и наличии акций в портфеле пенсионер в итоге заработает гораздо больший капитал, чем на момент выхода на пенсию. Это отличный вариант, если человек планирует передать свои деньги наследникам или завещать на благотворительность.

Рассчитав итоговый капитал для выхода на пенсию, не забудьте скорректировать его с учётом размера инфляции в оставшийся до пенсии срок.

Если у вас остались вопросы, пишите на https://myjus.ru и наши специалисты ответят на все ваши вопросы. Консультация бесплатная!