Первая пенсия — от государства, вторая — от НПФ

- Теперь у меня свой пенсионный план.

Я уже рассказывал, как получить государственную пенсию и выбрать негосударственный пенсионный фонд (НПФ) для формирования своей накопительной пенсии. Но есть возможность накопить на дополнительную негосударственную пенсию, чтобы получать больше в старости. Для этого нужно выбрать подходящий НПФ с инвестиционной программой и делать дополнительные взносы.

В этой статье я подробно расскажу, как это сделать.

Что заплатит государство

Государственная пенсия состоит из двух частей: страховой и накопительной. Страховая часть формируется в Пенсионном фонде России (ПФР) и предназначается для выплат тем, кто уже достиг пенсионного возраста.

Накопительная часть переводится на именной счёт в один из негосударственных пенсионных фондов или управляющую компанию. Эти средства будут выплачиваться вам по достижении пенсионного возраста.

Трудно сказать, какой будет размер государственной пенсии через 30 лет, когда я выйду на заслуженный отдых. В 2021 году средний размер страховой пенсии по старости составляет 17 500 ₽. Прожиточный минимум пенсионера на этот же год — 10 022 ₽.

10 022 ₽

прожиточный минимум пенсионера в месяц на 2021 год согласно ст. 8.4 ФЗ о федеральном бюджете

Меня не устраивает уровень жизни, поэтому я заключил договор о негосударственном пенсионном обеспечении.

Что такое негосударственное пенсионное обеспечение

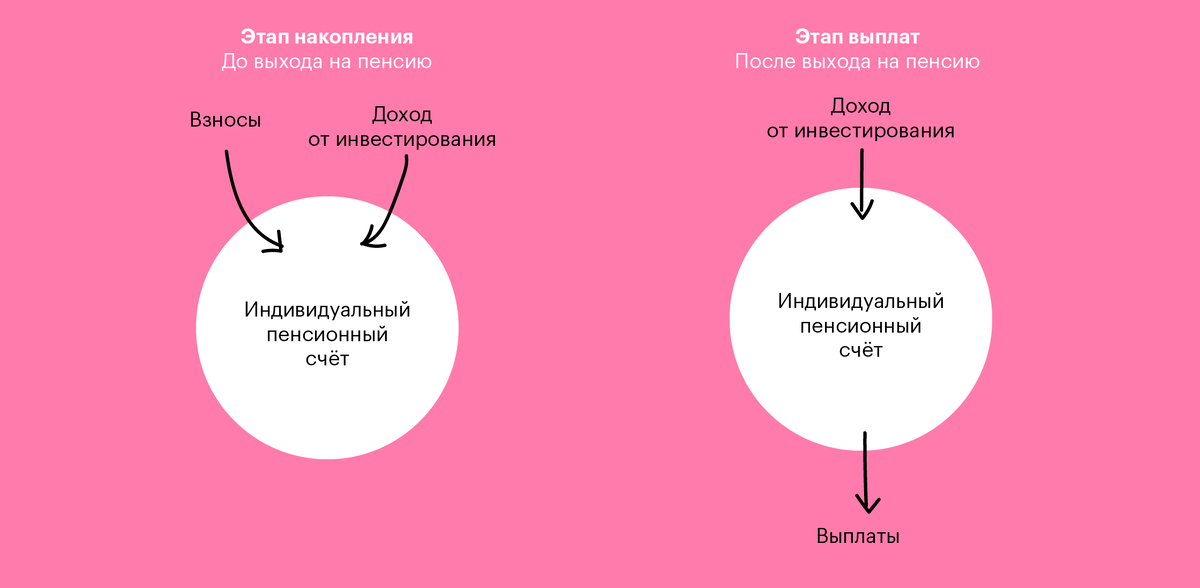

Вторая пенсия, которую я накапливаю в негосударственном пенсионном фонде (НПФ), называется негосударственным пенсионным обеспечением (НПО). Принцип работы схож с пополняемым вкладом: вы делаете взносы, а после выхода на пенсию фонд постепенно выплачивает вам деньги.

Фонд инвестирует ваши накопления, поэтому в итоге вы получите больше, чем вносили. На этапе накопления НПФ открывает вам индивидуальный пенсионный счёт. Это отдельный счёт, который не связан с государственным пенсионным фондом и не учитывается в нём. Вы самостоятельно делаете взносы на этот счёт.

Фонд инвестирует деньги с вашего счёта в акции, облигации, ресурсы, недвижимость и драгоценные металлы. Некоторые фонды предоставляют возможность выбрать стратегию инвестирования. Затем НПФ начисляет вам доход от инвестиций. К моменту выплаты пенсии сумма на вашем счету будет больше, чем сумма ваших взносов.

Если я захочу забрать свои деньги в период накопления, фонд может удержать с меня штраф. В результате я получу меньше, чем внёс. Сумма, которую я забираю, называется выкупной. В случае, если я не доживу до пенсионного возраста, штрафа не будет. Мои наследники смогут получить накопленную сумму полностью.

- Сколько я заберу при досрочном расторжении

Прошло:

Мои взносы:

Инвестиционный доход:

* Менее 2 лет – 80%, нет дохода;

* 2–5 лет – 100%, 50%;

* Более 5 лет – 100%, 100%.

Когда я получу право на пенсию по старости или инвалидности, я смогу написать заявление о выплате в негосударственный пенсионный фонд (НПФ). Возраст выхода на негосударственную пенсию по старости для договоров, заключённых до 2019 года, не изменился: мужчины могут выйти на пенсию в 60 лет, женщины — в 55.

Выплаты производятся ежемесячно или реже, если размер ежемесячной выплаты меньше законодательно установленного.

Пенсионный план или пенсионная схема определяют, сколько и как часто я буду платить взносы, а также срок получения пенсии. Пенсионную схему можно выбрать из предложенных фондом. По моему пенсионному плану я могу вносить от 500 рублей в месяц, когда мне удобно. Нет требований по частоте взносов. Я участвую в программе уже год и вношу 1000–2000 рублей в месяц.

Моя пенсионная схема предполагает, что я буду получать негосударственную пенсию не менее пяти лет. Я могу выбрать больший срок, например, десять лет, тогда ежемесячная выплата будет меньше.

Если я буду вносить в среднем 1500 рублей в месяц до 60 лет, а затем получать негосударственную пенсию до 65 лет, моя ежемесячная выплата составит 21 000 рублей. Всего я получу в 2,6 раза больше денег, чем внесу. Кроме того, за период накопления я получу налоговый вычет за участие в программе негосударственного пенсионного обеспечения и верну 63 тысячи рублей НДФЛ.

Как выбрать пенсионный план

Прежде чем присоединиться к программе негосударственного пенсионного обеспечения, ознакомьтесь с критериями выбора НПФ. Один из важных критериев — наличие в фонде подходящего пенсионного плана.

В России существуют негосударственные пенсионные фонды, которые специализируются только на негосударственном пенсионном обеспечении и не занимаются накопительной пенсией. Пенсионные планы подробно описаны в пенсионных правилах каждого фонда. Для удобства фонды предоставляют таблицы и презентации на своих официальных сайтах.

Чтобы выбрать пенсионный план, определите, сколько и как часто вы готовы вносить взносы, а также на какой срок вы рассчитываете получать пенсию. Также на размер будущей пенсии влияют ваш возраст и доходность пенсионного фонда.

**Первоначальный взнос**

Вы можете внести сразу крупную сумму или же начать копить с нуля.

По моему пенсионному плану минимальная первоначальная сумма составляет 1000 ₽.

**Ежемесячные взносы**

Вы сами решаете, сколько будете вносить каждый месяц.

По моей пенсионной схеме я могу вносить минимум 500 ₽ ежемесячно. Однако есть возможность пропустить платёж в каком-то месяце. Но такая опция доступна не во всех НПФ.

**Период накопления**

Это срок, в течение которого вы будете делать ежемесячные взносы.

Необязательно платить до выхода на пенсию. Вы можете получить дополнительную пенсию через тридцать лет, но при этом делать взносы только десять лет, а затем ещё двадцать, пока они будут расти за счёт инвестиций НПФ.

- Возраст, когда планируете получить негосударственную пенсию.

Нельзя получить негосударственную пенсию до достижения официального пенсионного возраста по старости или инвалидности.

Чем позже вы выйдете на пенсию, тем больше успеете накопить. Вы можете начать получать негосударственную пенсию позже, чем государственную, и позже, чем это предусмотрено пенсионным планом. Для этого вам не нужно менять договор: период выплат не наступит до тех пор, пока вы не подадите соответствующее заявление. Если вы подадите заявление через три года после выхода на пенсию, то выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они будут производиться до исчерпания суммы на вашем счету.

По моим примерным расчётам, к концу периода взносов я накоплю 1 260 000 ₽. Если я захочу получать пенсию в течение пяти лет, ежемесячная выплата составит 21 тысячу рублей. Если я буду получать пенсию в течение десяти лет, то ежемесячная выплата составит 10,5 тысяч рублей.

Остаток средств на моём пенсионном счёте будет инвестироваться даже в период выплат, поэтому моя пенсия будет ежегодно индексироваться. Кроме того, в случае моего ухода из жизни раньше, чем закончатся деньги на моём индивидуальном пенсионном счёте, остаток накоплений будет унаследован.

При бессрочном периоде я буду получать вторую пенсию так же, как государственную, то есть пожизненно. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни, по данным Росстата, для каждого года рождения и пола разная. Если я проживу дольше, выплаты будут продолжаться в том же размере.

Я накопил 1 300 000 ₽. Ожидаемую продолжительность жизни фонд определил в 15 лет — 180 месяцев. Тогда вторая пенсия будет рассчитываться так: 1 300 000 / 180 = 7 222 ₽. Если я проживу дольше 15 лет, я всё равно буду получать по 7 222 ₽ каждый месяц пожизненно.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть более строгим по условиям уплаты взносов: в договоре может быть прописано обязательство вносить определённую сумму в год. Если вы внесли меньше, НПФ может расторгнуть договор или переключить вас на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — мой НПФ проиграл только один раз.

- Иногда НПФ может сработать в минус.

Если вы выбираете пенсионный план, обратите внимание на то, как фонд будет управлять вашими накоплениями. По условиям моей пенсионной схемы, если фонд понесёт убыток, инвестиционный доход не будет начислен, но накопления не пострадают.

Убыток НПФ будет компенсировать за счёт своего резерва. Существуют пенсионные планы, в которых фонд гарантирует минимальную доходность, например, 4%. Если доходность будет ниже, фонд увеличит ваши накопления на 4% за свой счёт.

Также важно учитывать, что цены на товары и услуги растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность ваших пенсионных инвестиций.

Статистику по инфляции можно найти на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на своих официальных сайтах, но я предпочитаю проверять информацию на сайте ЦБ РФ.

НПФ отчитывается о том, сколько процентов заработал, а не сколько начислил на пенсионный счёт. Начисляют на счёт меньше, потому что берут комиссию за свою работу. На сайте Центробанка вы можете рассчитать эту комиссию и узнать, какую доходность вы реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если ваша доходность ниже инфляции, то в реальных ценах ваши накопления уменьшаются.

Выбрать пенсионный план поможет пенсионный калькулятор, который можно найти на сайте НПФ. Подставьте в него свои параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор рассчитает предполагаемую сумму вашей пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 рублей в течение пяти лет. Вам до пенсии осталось 30 лет. Калькулятор покажет, что ежемесячный взнос должен составлять 4000 рублей. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 рублей, а инвестиционный доход составит 4 миллиона рублей.

Некоторые негосударственные пенсионные фонды (НПФ) предлагают возможность изменить пенсионную схему в период формирования накоплений. Однако важно понимать, как будет рассчитываться выкупная сумма в случае досрочного расторжения договора или единовременного снятия средств на этапе выплат. Также следует уточнить, какие выплаты получат наследники в случае смерти вкладчика.

После этого можно заключить договор с выбранным фондом об открытии индивидуального пенсионного счёта (ИПС). Далее необходимо регулярно вносить взносы и следить за состоянием накоплений через личный кабинет на сайте фонда. В этом же кабинете можно будет подать заявление на выплату пенсии.

- Как накопить на старость

**Варианты накопления:**

* **Обязательное пенсионное страхование:** вы можете копить свою накопительную пенсию в ПФР или НПФ. Взносы может делать работодатель или вы сами по желанию.

* **Негосударственное пенсионное обеспечение:** вы можете открыть индивидуальный пенсионный счет в НПФ. Вы и ваш работодатель можете делать взносы по желанию.

* **Добровольное пенсионное страхование:** вы можете приобрести страховой полис в страховых компаниях. В этом случае только вы будете делать взносы.

* **Пенсионный вклад:** вы можете открыть банковский счёт в банке и делать взносы самостоятельно.

Плюсы негосударственного пенсионного обеспечения

За участие в программе вы можете получить налоговый вычет, а также помощь в накоплении от работодателя.

Налоговый вычет в размере 13% будет начислен на сумму взносов, не превышающую 120 000 рублей в год. Например, если в 2020 году вы внесли 10 тысяч рублей по программе добровольного пенсионного обеспечения, то в 2021 году вы сможете вернуть 1300 рублей НДФЛ.

Оформить налоговый вычет можно через личный кабинет на сайте налоговой службы. Вы сможете сразу оформить все необходимые вычеты.

Чтобы оформить налоговый вычет при подаче декларации 3-НДФЛ, зайдите на сайт налоговой службы и откройте личный кабинет. Во время подготовки декларации перейдите в раздел социальных вычетов и выберите страницу «Договор добровольного пенсионного страхования или негосударственного пенсионного обеспечения».

Если вы хотите получить налоговый вычет у работодателя, это можно сделать в текущем году, но при условии, что взносы удерживаются из вашей зарплаты и перечисляются в НПФ по вашему заявлению. В качестве подтверждения необходимо приложить договор о негосударственном пенсионном обеспечении, который можно скачать из личного кабинета фонда, а также выписки или квитанции об уплате взносов.

Корпоративные программы софинансирования пенсионных накоплений – это когда вы и ваш работодатель вносите взносы на пенсионный счёт в равных долях: половину суммы вычитают из вашей зарплаты, а вторую половину доплачивает компания.

Это добровольная инициатива работодателя, которая является частью социального пакета, подобно добровольному медицинскому страхованию (ДМС). В таком случае компания самостоятельно выбирает негосударственный пенсионный фонд (НПФ).

Например, у сотрудников РЖД ранее вычитали взносы в корпоративный НПФ из зарплаты. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную, которая выплачивается из средств этого НПФ.

Минусы добровольного пенсионного обеспечения

В работе НПО есть моменты, которые мне не нравятся. Например, есть риск получить штраф из-за этих программ. Также НПФ взимает комиссию с моего дохода, и мне нужно регулярно вносить платежи. Кроме того, пенсия будет выплачиваться не сразу, а через некоторое время.

В отличие от банковских вкладов и накопительной пенсии, накопления, которые я делаю, не застрахованы в Агентстве страхования вкладов.

- Низкая ликвидность.

Если расторгнуть договор до истечения определённого срока, придётся заплатить штраф. Нельзя снять только часть средств, оставив остальные на счёте. Наибольшая выгода будет при заключении договора на длительный срок.

Также мой договор запрещает снимать все накопления на этапе выплат. Например, если я накопил 10 миллионов рублей и получаю 25 тысяч рублей в месяц, а через два года решу забрать оставшиеся 9,4 миллиона рублей сразу, то НПФ откажет мне в этом. Придётся и дальше получать по 25 тысяч рублей ежемесячно.

- Комиссия НПФ.

Фонд не управляет накоплениями самостоятельно, а передаёт их в доверительное управление управляющей компании. Прежде чем получить доход, я должен заплатить две комиссии: управляющей компании за инвестиции в ценные бумаги и фонду за управление моим индивидуальным пенсионным счётом. Это снижает доходность.

Центральный банк Российской Федерации на своём сайте в разделе «Основные показатели деятельности негосударственных пенсионных фондов» указывает доходность до и после выплаты комиссий.

За 2017 год мой НПФ получил доходность в размере 10,62%, при этом чистая доходность после уплаты всех комиссий составила 8,7%. Это означает, что общая комиссия составила 1,92%.

- Размер и очередность платежа

Некоторые пенсионные планы требуют строгого соблюдения условий: нельзя пропустить взнос или внести меньшую сумму, чем необходимо.

Например, если вы выбираете пенсионную схему, то вам нужно будет ежегодно вносить на счёт не менее 12 000 рублей. В противном случае негосударственный пенсионный фонд (НПФ) может расторгнуть договор или перевести вас на другой пенсионный план.

- Взносы не защищены в АСВ.

Государство не несёт ответственности за возврат взносов на дополнительную пенсию в случае прекращения деятельности негосударственного пенсионного фонда (НПФ). Однако государственная накопительная пенсия, которой управляют НПФ, застрахована Агентством страхования вкладов. Взносы по негосударственному пенсионному обеспечению (НПО) не застрахованы.

Мой фонд сообщил мне, что ответственность за эти взносы лежит только на НПФ и обеспечивается его активами. Именно поэтому я выбирал фонд с высоким рейтингом надёжности.

- Легко спутать

Есть несколько способов накопить на пенсию.

Обязательным является только один — обязательное пенсионное страхование (ОПС). В рамках ОПС формируется накопительная часть пенсии. Взносы на неё делает работодатель, а также вы можете участвовать в софинансировании, делать дополнительные взносы или использовать средства материнского капитала.

Эта статья рассказывает о программах негосударственного пенсионного обеспечения (НПО). Их предлагают негосударственные пенсионные фонды.

Страховые компании также предлагают похожий продукт — добровольное пенсионное страхование (ДПС). У него есть свои преимущества и недостатки. Например, нельзя прекратить взносы, а в случае вашей смерти страховая компания не всегда делает выплату родственникам.

Банки тоже предлагают долгосрочные пенсионные вклады.

Если вы делаете добровольные пенсионные взносы по программе, но не согласны с информацией в статье, проверьте, возможно, это не НПО.

Запомнить

Вы можете заключить договор негосударственного пенсионного обеспечения с негосударственным пенсионным фондом. Вы будете делать взносы, а по достижении пенсионного возраста будете получать дополнительную ежемесячную пенсию.

При выборе программы фонда обратите внимание на минимальный размер и периодичность взносов.

Если вы решите расторгнуть договор досрочно на этапе накопления, вы получите выкупную сумму, которая может быть меньше суммы ваших взносов.

Не забудьте оформить налоговый вычет.

И обязательно внимательно прочитайте договор перед его подписанием.

Если у вас остались вопросы, пишите на https://myjus.ru и наши специалисты ответят на все ваши вопросы. Консультация бесплатная!